【宅建過去問】(平成05年問50)報酬

![]()

宅地建物取引業者A(消費税の免税業者)が甲の依頼を受け、宅地建物取引業者B(消費税の課税業者)が乙の依頼を受けて、契約を成立させ、報酬を受領した場合に関する次の記述のうち、宅地建物取引業法に違反しないものはどれか。

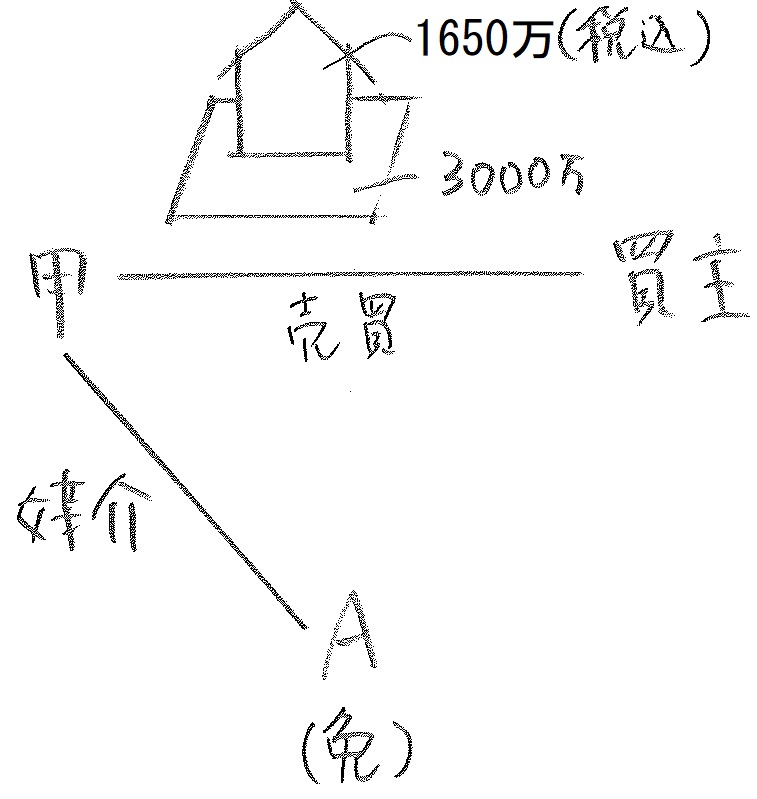

- Aは、甲の媒介依頼を受けて、甲所有の宅地及び建物を代金それぞれ3,000万円及び1,650万円(消費税込み)で、売買契約を成立させ、甲から147万円の報酬を受領した。

- Aは、甲の媒介依頼を受けて、甲所有の事務所ビルの1室を権利金(権利設定の対価として支払われる金銭で、返還されないものをいう。)300万円、借賃月額13万円で、賃貸借契約を成立させ、甲から14万円の報酬を受領した。

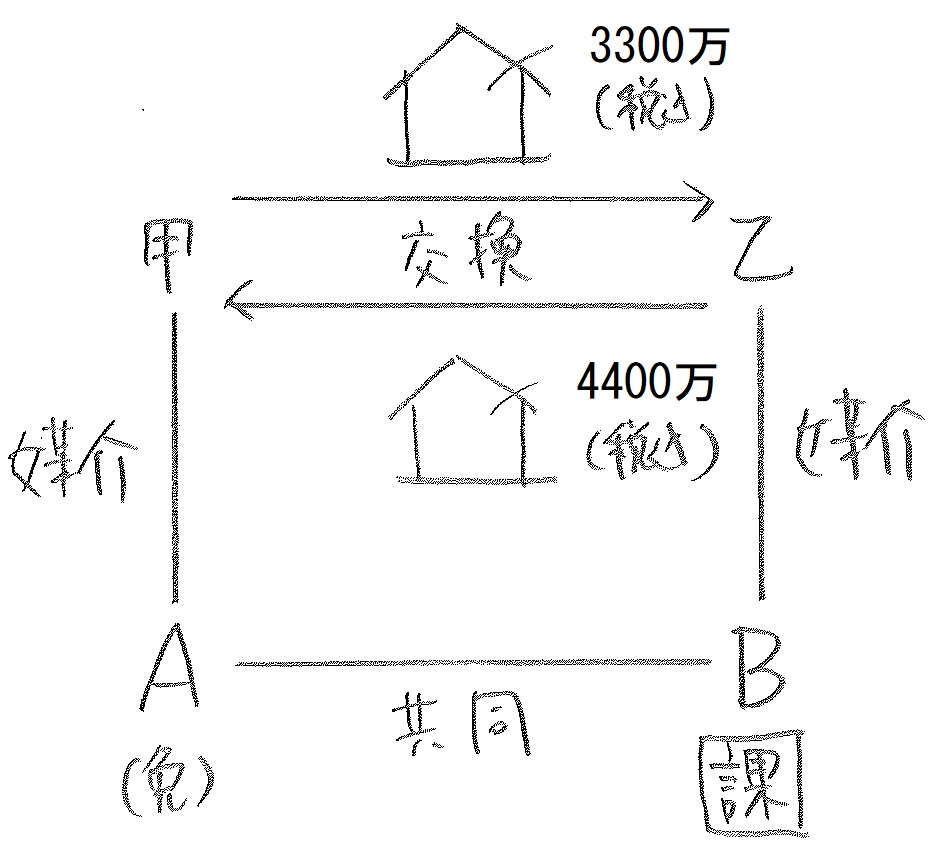

- Aは甲から媒介依頼を、また、Bは乙から媒介依頼を受けて、共同して甲乙間に、甲所有の建物3,300万円(消費税込み)と乙所有の建物4,400万円(消費税込み)の交換契約を成立させ、Aは甲から98万円、Bは乙から140万円の報酬を受領した。

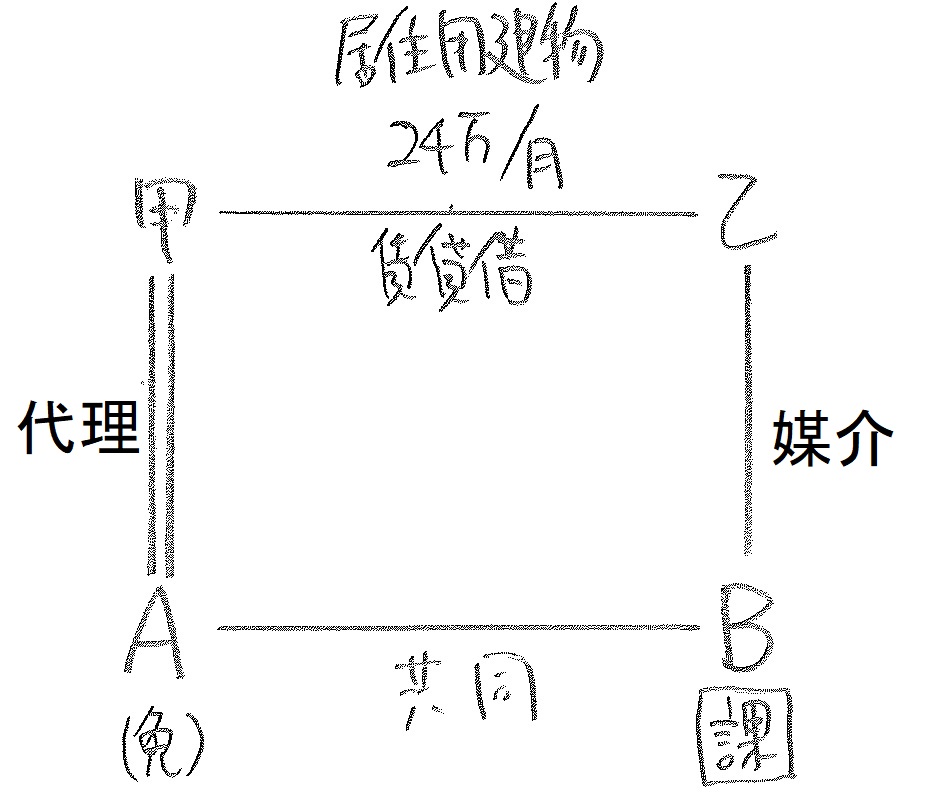

- Aは甲から代理依頼を、また、Bは乙から媒介依頼を受けて、共同して甲乙間に、甲所有の居住用建物の賃貸借契約を借賃月額24万円で成立させ、Aは甲から24万円、Bは乙から12万円の報酬を受領した。

Contents

正解:2

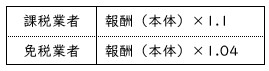

課税業者・免税業者

消費税の課税業者である宅建業者は、報酬(税抜価格)に消費税(10%)を加算することができる。

宅建業者が免税業者である場合、消費税を加算することはできない。

しかし、免税業者であっても、仕入れ等にあたって消費税を負担している。これを消費者に転嫁するため「みなし仕入率」の加算が認められる。

具体的には、報酬(税抜価格)に4%を加算することができる。

1 違反する

税込価格と本体価格

宅地の売買は、そもそも消費税の課税対象外である。したがって、問題文に表記されている宅地の価額3,000万円は、そのまま本体価格である。

一方、建物の税込価格(1,650万円)からは、消費税部分を差し引き本体価格を求めなければならない。具体的には、

1,650万÷1.1=1,500万円

が本体価格である。

以上より、宅地と建物の本体価格の合計は、

3,000万+1,500万=4,500万円

である。

報酬の計算

400万円を超える物件なので、「3%+6万」の即算式を使う。

すると、

4,500万✕3%+6万=141万円

となる。

Aは免税業者であるから、これにみなし仕入率を加算して、

141万✕1.04=1,466,400円

が媒介の報酬として受領できる限度額である。

本肢で受領している147万円の報酬は、限度額を超えており、宅建業法に違反する。

2 違反しない

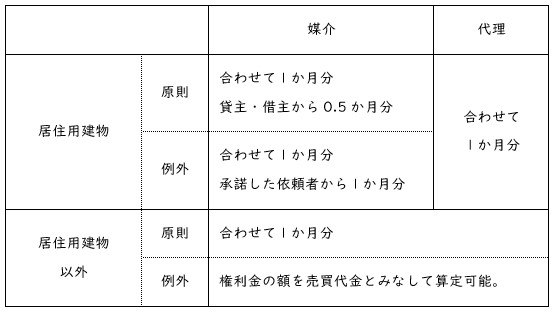

賃貸借の媒介・代理に関する報酬が問われた場合、以下の表のように、場合分けして考えることが必要である(宅建業法46条1項、国土交通省告示100号第4・第6)。

賃貸借の媒介・代理に関する報酬が問われた場合、以下の表のように、場合分けして考えることが必要である(宅建業法46条1項、国土交通省告示100号第4・第6)。

貸借に関する報酬の計算方法

借賃を基準とする場合

本肢は、事務所ビル(=居住用建物以外)の貸借に関するものである。したがって、Aは、貸主甲から1か月分の借賃(13万円)に相当する報酬を受けることができる。

Aは免税業者であるから、これにみなし仕入率を加算して、

13万✕1.04=135,200円

が媒介の報酬として受領できる限度額である。

権利金を基準とする方法

事務所ビル(=居住用建物以外)の貸借では、権利金をベースに報酬を求めることも可能である。

権利金を売買代金とみなして計算しよう。

ここでは、「4%+2万」の即算式を使う。

すると、

300万✕4%+2万=14万

となる。

Aは免税業者であるから、これにみなし仕入率を加算して、

14万✕1.04=145,600円

が媒介の報酬として受領できる限度額である。

結論

借賃基準の報酬と権利金基準の報酬では、高額のほうが限度額となる。本肢では、権利金を基準とした報酬が上限である。

Aが受領した14万円は限度額(145,600円)以内であり、宅建業法に違反しない。

3 違反する

交換の場合

交換される宅地又は建物の価額に差があるときは、多いほうの金額が報酬計算の基準となる。

本肢では、乙所有の建物の価額4,400万円がベースである。

税込価格と本体価格

乙所有の建物の税込価格(4,400万円)からは、消費税部分を差し引き本体価格を求めなければならない。具体的には、

4,400万÷1.1=4,000万円

が本体価格である。

報酬の計算

400万円を超える物件なので、「3%+6万」の即算式を使う。

すると、

4,000万✕3%+6万=126万円

となる。

Aは免税業者であるから、これにみなし仕入率を加算して、

126万✕1.04=1,310,400円

が媒介の報酬として受領できる限度額である。

一方、Bは課税業者であるから、報酬に消費税(10%)を加算することができる。したがって、報酬の限度額は、

126万✕1.1=1,386,000円

である。

結論

Aが受領した98万円は限度額(1,310,400円)以内であるが、Bが受領した140万円は限度額(1,386,000円)を超えている。したがって、本肢は、宅建業法に違反する。

4 違反する

(肢2の表参照。)

本肢は、居住用建物の貸借に関するものである。したがって、取引を代理する宅建業者のAは借賃の1か月分、媒介する宅建業者のBは借賃の0.5か月分が報酬の限度額である。

ここまでのところ、本肢は、宅建業法に違反しないように見える。しかし、

「複数の業者が関与する場合、それら業者の報酬の合計額が借賃の1か月分」

というルールを忘れてはならない。

本肢は、このルールに抵触するので、宅建業法に違反する。

盛土規制法対策講座 受講料100%割引キャンペーン

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。