【宅建過去問】(平成10年問28)不動産取得税

不動産取得税に関する次の記述のうち、正しいものはどれか。

- 不動産取得税は、不動産の取得に対し、当該不動産の所在する市町村において、当該不動産の取得者に課せられる。

- 宅地の取得に係る不動産取得税の課税標準は、宅地を本年4月に取得した場合には、当該宅地の価格の2/3の額とされる。

- 不動産取得税の標準税率は4/100であるが、本年4月に住宅を取得した場合の不動産取得税の標準税率は1.4/100である。

- 本年4月に取得された床面積240㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。

正解:4

1 誤り

不動産取得税は、不動産の所在する都道府県が課す税(都道府県税)です(地方税法73条の2第1項)。

市町村税ではありません。

■参照項目&類似過去問

内容を見る

都道府県税(税・鑑定[02]2)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-24-3 | 不動産取得税は、不動産の取得に対し、当該不動産所在の市町村及び特別区において、当該不動産の取得者に課する。 | × |

| 2 | R03-24-3 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 3 | H30-24-1 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 4 | H26-24-1 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する市町村において課する税であり、その徴収は普通徴収の方法によらなければならない。 | × |

| 5 | H18-28-3 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する都道府県が課する税であるが、その徴収は特別徴収の方法がとられている。 | × |

| 6 | H16-26-1 | 不動産取得税は、不動産の取得に対し、当該不動産の所在する市町村において、当該不動産の取得者に課される。 | × |

| 7 | H13-28-1 | 不動産取得税は、不動産の取得に対して、取得者の住所地の都道府県が課する税であるが、その徴収は普通徴収の方式がとられている。 | × |

| 8 | H10-28-1 | 不動産取得税は、不動産の取得に対し、当該不動産の所在する市町村において、当該不動産の取得者に課せられる。 | × |

| 9 | H03-30-1 | 不動産取得税は、不動産の取得に対し、その不動産の所在する市町村において課する税である。 | × |

| 10 | H02-31-1 | 海外の不動産の取得に対しても不動産取得税が課税される場合がある。 | × |

2 誤り

不動産取得税の課税標準は、本来、不動産を取得した時における不動産の価格(固定資産税評価額)です(地方税法73条の13第1項)。

しかし、現在、宅地については、課税標準を1/2にする軽減措置がとられています(同法附則11条の5)。

したがって、本肢の場合の課税標準は、宅地の価格の1/2です。「2/3」ではありません。

■参照項目&類似過去問

内容を見る

課税標準(宅地の特例)(税・鑑定[02]4(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H24-24-3 | 宅地の取得に係る不動産取得税の課税標準については、当該宅地の価格の4分の1の額とされる。 | × |

| 2 | H18-28-2 | 宅地を取得した場合、当該取得に係る不動産取得税の課税標準は、当該宅地の価格の2分の1の額とされる。 | ◯ |

| 3 | H16-26-2 | 宅地の取得に係る不動産取得税の課税標準は、当該宅地の価格の1/3の額とされる。 | × |

| 4 | H13-28-2 | 中古住宅とその敷地を取得した場合、当該敷地の取得に係る不動産取得税の税額から1/2に相当する額が減額される。 | × |

| 5 | H12-28-3 | 宅地を本年4月に取得した場合、当該取得に係る不動産取得税の課税標準は、当該宅地価格の1/2の額とされる。 | ◯ |

| 6 | H10-28-2 | 宅地の取得に係る不動産取得税の課税標準は、宅地を本年4月に取得した場合には、当該宅地の価格の2/3の額とされる。 | × |

| 7 | H08-30-1 | 宅地の取得に係る不動産取得税の課税標準は、当該宅地の価格の1/2の額とされる。 | ◯ |

| 8 | H07-30-1 | 宅地の取得に係る不動産取得税の課税標準は、当該宅地の価格の3/4の額とされる。 | × |

| 9 | H06-28-2 | 宅地の取得にかかる不動産取得税の課税標準は、当該住宅の価格の2/3の額とされる。 | × |

3 誤り

不動産取得税の標準税率は本来4%です(地方税法73条の15)。しかし、現在、以下のような軽減措置がとられています。

本肢では、住宅を取得していますから、標準税率は、3%(3/100)です。

■参照項目&類似過去問

内容を見る

税率・軽減措置(税・鑑定[02]5)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02-24-1 | 個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の土地に係る不動産取得税の税率は4%である。 | × |

| 2 | H28-24-4 | 個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の家屋及びその土地に係る不動産取得税の税率は4%である。 | × |

| 3 | H19-28-3 | 商業ビルの敷地を取得した場合の不動産取得税の標準税率は、100分の3である。 | ◯ |

| 4 | H18-28-1 | 住宅以外の家屋を取得した場合、不動産取得税の標準税率は、100分の3である。 | × |

| 5 | H10-28-3 | 不動産取得税の標準税率は4/100であるが、本年4月に住宅を取得した場合の不動産取得税の標準税率は1.4/100である。 | × |

| 6 | H08-30-2 | 不動産取得税の標準税率は5/100であるが、本年4月に住宅を取得した場合の不動産取得税の標準税率は3/100である。 | × |

| 7 | H05-29-4 | 不動産取得税の標準税率は4/100であるが、現在は軽減措置が採られており、その適用を受けることができると、住宅を取得した場合の不動産取得税の標準税率は3/100である。 | ◯ |

| 制限税率? | |||

| 1 | R03-24-4 | 不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。 | × |

4 正しい

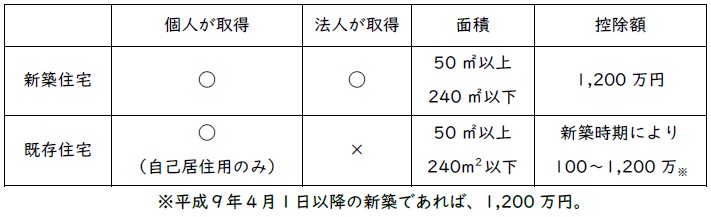

床面積が50㎡以上240㎡以下の新築住宅を取得した場合、1,200万円控除の対象になります(地方税法73条の14第1項)。

本肢の新築住宅は床面積が240㎡ですから、ギリギリですが、「240㎡以下」。したがって、控除を受けることが可能です。

■参照項目&類似過去問

内容を見る

課税標準(住宅の特例)(税・鑑定[02]4(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 新築住宅 | |||

| 1 | H28-24-3 | 床面積240㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | ◯ |

| 2 | H24-24-2 | 床面積250㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | × |

| 3 | H18-28-4 | 床面積250㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | × |

| 4 | H16-26-4 | 床面積が240㎡で、床面積1㎡当たりの価格が20万円である住宅を建築した場合、当該住宅の建築に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | ◯ |

| 5 | H12-28-1 | 床面積が33㎡である新築された住宅で、まだ人の居住の用に供されたことのないものを取得した場合、当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | × |

| 6 | H10-28-4 | 本年4月に取得された床面積240㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | ◯ |

| 7 | H07-30-2 | 新築住宅に対する1,200万円の特別控除の対象となる住宅の床面積要件の上限は、200㎡である。 | × |

| 8 | H02-31-3 | 新築住宅に対する1,200万円の特別控除の適用要件には、価格要件と面積要件があり、面積要件については、上限は定められているが、下限は定められていない。 | × |

| 9 | H01-31-4 | 一定の要件を満たす新築住宅を取得した場合、不動産取得税の課税標準の算定について、一戸につき1,200万円を価格から控除する特例措置が適用される。 | ◯ |

| 既存(中古)住宅 | |||

| 1 | R03-24-1 | 平成28年に新築された既存住宅(床面積210㎡)を個人が自己の居住のために取得した場合、当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | ◯ |

| 2 | H19-28-2 | 平成10年4月に建築された床面積200㎡の中古住宅を法人が取得した場合の当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | × |

【無料公開講座】スリー・ステップ学習法

宅建学習のプロセスを3段階に分け、着実なステップアップを目指す『スリー・ステップ学習法』。この講座の特長を実際に理解・体験していただくための「無料公開講座」です。

この3段階で、着実に合格レベルに進むことができます。

- [Step.1]基本習得編で宅建合格に必要な基礎知識を学ぶ。

- [Step.2]一問一答編で「一問一答式」の本試験過去問で基礎知識を確認し、○×を見分ける解法テクニックを身に付ける。

- [Step.3]過去演習編で「四択問題」の解決法を学ぶ。

この3段階で、着実に合格レベルに進むことができます。