【宅建過去問】(平成11年問26)所得税

![]()

住宅借入金等を有する場合の所得税額の特別控除(以下この問において「住宅ローン控除」という。)に関する次の記述のうち、正しいものはどれか。

- 居住用家屋の敷地の用に供する予定の土地を銀行からの住宅借入金等で本年中に取得し、翌年中に同じ銀行からの住宅借入金等で居住用家屋を建築し居住の用に供する予定でいる場合に、本年分から住宅ローン控除の適用を受けることができる。

- 本年中に居住用家屋を売却し、新たに居住用家屋を取得した場合には、その売却した居住用家屋に係る譲渡損失につき居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の適用を受けるときであっても、その新たに取得した居住用家屋につき住宅ローン控除の適用を受けることができる。

- 銀行からの住宅借入金等で取得した居住用家屋を本年中に居住の用に供した場合には、その住宅借入金等の償還期間が15年以上でなければ住宅ローン控除の適用を受けることができない。

- 銀行からの住宅借入金等で取得した居住用家屋を本年中に居住の用に供した場合には、その居住の用に供した年以後15年間にわたって、その住宅借入金等の年末残高の1パーセント相当額の税額控除の適用を受けることができる。

Contents

正解:2

住宅ローン控除とは

(1).仕組み

所得税の住宅ローン控除とは、住宅ローンを利用して住宅を取得した場合、借入金の年末残高のうち一定割合(控除率)を、入居年から一定期間(控除期間)に渡って、所得税から控除できるという仕組みです。

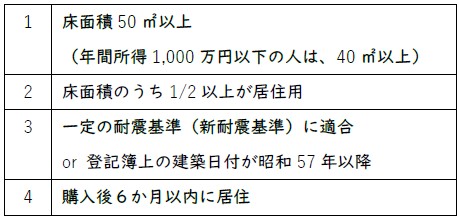

(2).適用要件

住宅ローン控除を受けるためには、以下の要件をみたす必要があります。

①対象者

- 年間所得が2,000 万円以下

- 償還期間10年以上のローン

②住宅

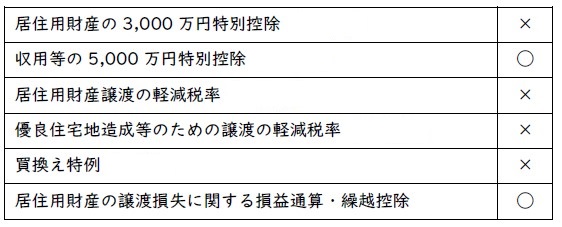

(3).他の制度との重複適用

住宅ローン控除と他の特例との併用関係は、以下の通りです。

1 誤り

住宅ローン控除が受けられるのは、入居年(居住の用に供した年)以降です((1)参照)。

本肢では、居住の用に供するのは、本年でなく、来年です。本年中に居住の用に供しないのですから、本年分の所得税に関し住宅ローン控除を受けることはできません。

■参照項目&類似過去問

内容を見る

住宅ローン控除:要件(税・鑑定[06]7(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-3 | 本年中に居住用家屋の敷地の用に供するための土地を取得し、居住用家屋を建築した場合において、同年中に居住の用に供しなかったときは、同年分の所得税から住宅ローン控除の適用を受けることができない。 | ◯ |

| 2 | 18-26-4 | 本年中に居住用家屋を居住の用に供した場合において、住宅ローン控除の適用を受けようとする者のその年分の合計所得金額が2,000万円を超えるときは、その超える年分の所得税について住宅ローン控除の適用を受けることはできない。 | ◯ |

| 3 | 11-26-1 | 居住用家屋の敷地の用に供する予定の土地を銀行からの住宅借入金等で本年中に取得し、翌年中に同じ銀行からの住宅借入金等で居住用家屋を建築し居住の用に供する予定でいる場合に、本年分から住宅ローン控除の適用を受けることができる。 | × |

| 4 | 11-26-3 | 銀行からの住宅借入金等で取得した居住用家屋を本年中に居住の用に供した場合には、その住宅借入金等の償還期間が15年以上でなければ住宅ローン控除の適用を受けることができない。 | × |

| 5 | 11-26-4 | 銀行からの住宅借入金等で取得した居住用家屋を本年中に居住の用に供した場合には、その居住の用に供した年以後15年間にわたって、その住宅借入金等の年末残高の1パーセント相当額の税額控除の適用を受けることができる。 | × |

2 正しい

居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときでも、住宅ローン控除を受けることができます((3)の表参照)。

■参照項目&類似過去問

内容を見る

住宅ローン控除との重複適用(税・鑑定[06]7(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-1 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときであっても、同年分以後の所得税について住宅ローン控除の適用を受けることができる。 | ◯ |

| 2 | 18-26-2 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産を譲渡した場合の3,000万円特別控除の適用を受けているときであっても、本年分以後の所得税について住宅ローン控除の適用を受けることができる。 | × |

| 3 | 13-26-2 | [特定の居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除]買換資産とされる家屋については、住宅ローン控除の適用を受けないことが適用要件とされている。 | × |

| 4 | 11-26-2 | 居住用財産の買換え等の場合の譲渡損失の繰越控除の適用を受けるときであっても、住宅ローン控除の適用を受けられる | ◯ |

| 5 | 09-27-1 | 居住年又は当該居住年の前年若しくは前々年に収用交換等の場合の5,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | ◯ |

| 6 | 09-27-2 | 居住年又は当該居住年の前年若しくは前々年に居住用財産の譲渡所得の3,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 7 | 09-27-3 | 居住年又は当該居住年の前年若しくは前々年に居住用財産を譲渡した場合の軽減税率の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 8 | 09-27-4 | 居住年又は当該居住年の前年若しくは前々年に既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換えの場合の譲渡所得の課税の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

3 誤り

住宅ローン控除の適用が受けられるのは、住宅借入金等の償還期間が10年以上の場合です((2)①参照)。

「15年以上」である必要はありません。

■参照項目&類似過去問

内容を見る

住宅ローン控除:要件(税・鑑定[06]7(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-3 | 本年中に居住用家屋の敷地の用に供するための土地を取得し、居住用家屋を建築した場合において、同年中に居住の用に供しなかったときは、同年分の所得税から住宅ローン控除の適用を受けることができない。 | ◯ |

| 2 | 18-26-4 | 本年中に居住用家屋を居住の用に供した場合において、住宅ローン控除の適用を受けようとする者のその年分の合計所得金額が2,000万円を超えるときは、その超える年分の所得税について住宅ローン控除の適用を受けることはできない。 | ◯ |

| 3 | 11-26-1 | 居住用家屋の敷地の用に供する予定の土地を銀行からの住宅借入金等で本年中に取得し、翌年中に同じ銀行からの住宅借入金等で居住用家屋を建築し居住の用に供する予定でいる場合に、本年分から住宅ローン控除の適用を受けることができる。 | × |

| 4 | 11-26-3 | 銀行からの住宅借入金等で取得した居住用家屋を本年中に居住の用に供した場合には、その住宅借入金等の償還期間が15年以上でなければ住宅ローン控除の適用を受けることができない。 | × |

| 5 | 11-26-4 | 銀行からの住宅借入金等で取得した居住用家屋を本年中に居住の用に供した場合には、その居住の用に供した年以後15年間にわたって、その住宅借入金等の年末残高の1パーセント相当額の税額控除の適用を受けることができる。 | × |

4 誤り

住宅ローン控除の適用が受けられるのは、入居年以降13年間又は10年間です((1)の表参照)。「15年間」ではありません。

また、控除率は、0.7%です((1)の表参照)。1%ではありません。

■参照項目&類似過去問

内容を見る

住宅ローン控除:要件(税・鑑定[06]7(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-3 | 本年中に居住用家屋の敷地の用に供するための土地を取得し、居住用家屋を建築した場合において、同年中に居住の用に供しなかったときは、同年分の所得税から住宅ローン控除の適用を受けることができない。 | ◯ |

| 2 | 18-26-4 | 本年中に居住用家屋を居住の用に供した場合において、住宅ローン控除の適用を受けようとする者のその年分の合計所得金額が2,000万円を超えるときは、その超える年分の所得税について住宅ローン控除の適用を受けることはできない。 | ◯ |

| 3 | 11-26-1 | 居住用家屋の敷地の用に供する予定の土地を銀行からの住宅借入金等で本年中に取得し、翌年中に同じ銀行からの住宅借入金等で居住用家屋を建築し居住の用に供する予定でいる場合に、本年分から住宅ローン控除の適用を受けることができる。 | × |

| 4 | 11-26-3 | 銀行からの住宅借入金等で取得した居住用家屋を本年中に居住の用に供した場合には、その住宅借入金等の償還期間が15年以上でなければ住宅ローン控除の適用を受けることができない。 | × |

| 5 | 11-26-4 | 銀行からの住宅借入金等で取得した居住用家屋を本年中に居住の用に供した場合には、その居住の用に供した年以後15年間にわたって、その住宅借入金等の年末残高の1パーセント相当額の税額控除の適用を受けることができる。 | × |

盛土規制法対策講座 受講料100%割引キャンペーン

2021年熱海市で発生した土石流により、宅地造成等規制法は、盛土規制法へと大規模に改正されました。これが2024年(令和6年)宅建試験で最大の法改正です。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。