【宅建過去問】(平成13年問26)所得税

租税特別措置法第41条の5の居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除に関する次の記述のうち、正しいものはどれか。

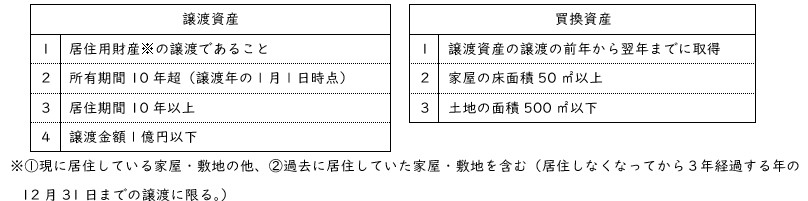

- 譲渡資産とされる家屋については、譲渡をした年の1月1日における所有期間が10年を超えるものであり、かつ、その居住の用に供していた期間が10年以上であることが適用要件とされている。

- 買換資産とされる家屋については、租税特別措置法第41条の住宅借入金等を有する場合の所得税額の特別控除の適用を受けないことが適用要件とされている。

- 買換資産とされる家屋については、譲渡をした日から同日以後3年を経過する日の属する年の12月31日までに取得するものであることが適用要件とされている。

- 譲渡資産とされる家屋については、居住の用に供しているもの、又は居住の用に供されなくなった日から同日以後3年を経過する日の属する年の12月31日までに譲渡されるものであることが適用要件とされている。

正解:4

1 誤り

譲渡資産については、譲渡した年の1月1日における所有期間が5年を超えていれば、制度の適用を受けることができます。「10年以上」ではありません。

また、居住期間は、要件とされていません。

■参照項目&類似過去問

内容を見る

居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除(税・鑑定[06]6)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-1 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときであっても、同年分以後の所得税について住宅ローン控除の適用を受けることができる。 | ◯ |

| 2 | 13-26-1 | 譲渡資産とされる家屋については、譲渡をした年の1月1日における所有期間が10年を超えるものであり、かつ、その居住の用に供していた期間が10年以上であることが適用要件とされている。 | × |

| 3 | 13-26-2 | 買換資産とされる家屋については、住宅ローン控除の適用を受けないことが適用要件とされている。 | × |

| 4 | 13-26-3 | 買換資産とされる家屋については、譲渡をした日から同日以後3年を経過する日の属する年の12月31日までに取得するものであることが適用要件とされている。 | × |

| 5 | 13-26-4 | 譲渡資産とされる家屋については、居住の用に供しているもの、又は居住の用に供されなくなった日から同日以後3年を経過する日の属する年の12月31日までに譲渡されるものであることが適用要件とされている。 | ◯ |

2 誤り

「租税特別措置法第41条の住宅借入金等を有する場合の所得税額の特別控除」というのは、住宅ローン控除のことです。

居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときでも、住宅ローン控除を受けることができます。

住宅ローン控除と他の制度との重複適用

■参照項目&類似過去問

内容を見る

住宅ローン控除との重複適用(税・鑑定[06]7(3))

居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除(税・鑑定[06]6)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-1 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときであっても、同年分以後の所得税について住宅ローン控除の適用を受けることができる。 | ◯ |

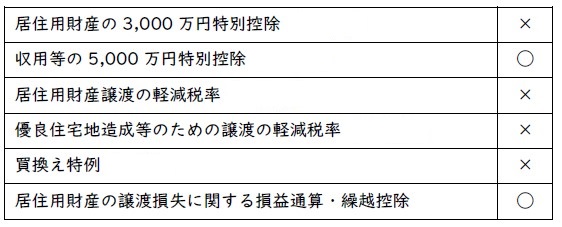

| 2 | 18-26-2 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産を譲渡した場合の3,000万円特別控除の適用を受けているときであっても、本年分以後の所得税について住宅ローン控除の適用を受けることができる。 | × |

| 3 | 13-26-2 | [特定の居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除]買換資産とされる家屋については、住宅ローン控除の適用を受けないことが適用要件とされている。 | × |

| 4 | 11-26-2 | 居住用財産の買換え等の場合の譲渡損失の繰越控除の適用を受けるときであっても、住宅ローン控除の適用を受けられる | ◯ |

| 5 | 09-27-1 | 居住年又は当該居住年の前年若しくは前々年に収用交換等の場合の5,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | ◯ |

| 6 | 09-27-2 | 居住年又は当該居住年の前年若しくは前々年に居住用財産の譲渡所得の3,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 7 | 09-27-3 | 居住年又は当該居住年の前年若しくは前々年に居住用財産を譲渡した場合の軽減税率の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 8 | 09-27-4 | 居住年又は当該居住年の前年若しくは前々年に既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換えの場合の譲渡所得の課税の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-1 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときであっても、同年分以後の所得税について住宅ローン控除の適用を受けることができる。 | ◯ |

| 2 | 13-26-1 | 譲渡資産とされる家屋については、譲渡をした年の1月1日における所有期間が10年を超えるものであり、かつ、その居住の用に供していた期間が10年以上であることが適用要件とされている。 | × |

| 3 | 13-26-2 | 買換資産とされる家屋については、住宅ローン控除の適用を受けないことが適用要件とされている。 | × |

| 4 | 13-26-3 | 買換資産とされる家屋については、譲渡をした日から同日以後3年を経過する日の属する年の12月31日までに取得するものであることが適用要件とされている。 | × |

| 5 | 13-26-4 | 譲渡資産とされる家屋については、居住の用に供しているもの、又は居住の用に供されなくなった日から同日以後3年を経過する日の属する年の12月31日までに譲渡されるものであることが適用要件とされている。 | ◯ |

3 誤り

買換資産については、譲渡の年の前年の1月1日から譲渡の年の翌年12月31日までの間に取得することが必要です。

「3年を経過する日の属する年」までの猶予はありません。

■参照項目&類似過去問

内容を見る

居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除(税・鑑定[06]6)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-1 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときであっても、同年分以後の所得税について住宅ローン控除の適用を受けることができる。 | ◯ |

| 2 | 13-26-1 | 譲渡資産とされる家屋については、譲渡をした年の1月1日における所有期間が10年を超えるものであり、かつ、その居住の用に供していた期間が10年以上であることが適用要件とされている。 | × |

| 3 | 13-26-2 | 買換資産とされる家屋については、住宅ローン控除の適用を受けないことが適用要件とされている。 | × |

| 4 | 13-26-3 | 買換資産とされる家屋については、譲渡をした日から同日以後3年を経過する日の属する年の12月31日までに取得するものであることが適用要件とされている。 | × |

| 5 | 13-26-4 | 譲渡資産とされる家屋については、居住の用に供しているもの、又は居住の用に供されなくなった日から同日以後3年を経過する日の属する年の12月31日までに譲渡されるものであることが適用要件とされている。 | ◯ |

4 正しい

譲渡資産については、居住の用に供しているもの、又は居住の用に供されなくなった日から3年を経過する日の12月31日までに譲渡されることが必要です。

■参照項目&類似過去問

内容を見る

居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除(税・鑑定[06]6)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-1 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときであっても、同年分以後の所得税について住宅ローン控除の適用を受けることができる。 | ◯ |

| 2 | 13-26-1 | 譲渡資産とされる家屋については、譲渡をした年の1月1日における所有期間が10年を超えるものであり、かつ、その居住の用に供していた期間が10年以上であることが適用要件とされている。 | × |

| 3 | 13-26-2 | 買換資産とされる家屋については、住宅ローン控除の適用を受けないことが適用要件とされている。 | × |

| 4 | 13-26-3 | 買換資産とされる家屋については、譲渡をした日から同日以後3年を経過する日の属する年の12月31日までに取得するものであることが適用要件とされている。 | × |

| 5 | 13-26-4 | 譲渡資産とされる家屋については、居住の用に供しているもの、又は居住の用に供されなくなった日から同日以後3年を経過する日の属する年の12月31日までに譲渡されるものであることが適用要件とされている。 | ◯ |

【無料公開講座】スリー・ステップ学習法

宅建学習のプロセスを3段階に分け、着実なステップアップを目指す『スリー・ステップ学習法』。この講座の特長を実際に理解・体験していただくための「無料公開講座」です。

この3段階で、着実に合格レベルに進むことができます。

- [Step.1]基本習得編で宅建合格に必要な基礎知識を学ぶ。

- [Step.2]一問一答編で「一問一答式」の本試験過去問で基礎知識を確認し、○×を見分ける解法テクニックを身に付ける。

- [Step.3]過去演習編で「四択問題」の解決法を学ぶ。

この3段階で、着実に合格レベルに進むことができます。

先生、質問です。本文の肢1について買換え特例の譲渡資産の適用要件は、所有居住10年と記憶していたのですが、勘違いでしょうか。よろしくお願い致します

デベ様

ご質問ありがとうございます。

「勘違い」というか、この問題と関係のない話になっています。

原因は、「問題文の読み違い」です。

デベさんがおっしゃっているのは、「居住用財産の買換え特例」のことだと思います。

(税・鑑定[06]所得税 4.居住用財産の買換え特例より)

(税・鑑定[06]所得税 4.居住用財産の買換え特例より)

この特例に関してであれば、以下のような要件があります。

しかし、この問題は、「居住用財産の譲渡損失に関する損益通算・繰越控除」に関するものです。

「買換え特例」について問うものではありません。

まずは、「問題文」を正確に読んで、「問題のテーマ」をつかみましょう。

先生、ありがとうございます。この問題いつも間違えてしまいます。当日もし出た際には、39条、41条で判断したいと思います。ご丁寧にいつもありがとうございます。

これは、2つの制度を条文の番号で区別するということでしょうか?

しかし、「数字」という意味のない文字列に頼るのは危険です。

また、その方法では、平成18年問26肢1のように条文番号の記載がないケースに対応できません。

何に関する問題なのか、は、問題文や選択肢の中で、

「居住用財産の買換え等の場合の譲渡損失の損益通算」

「居住用財産の買換えの場合の長期譲渡所得の課税の特例」

というように、明示されています。

「意味のない数字」に頼るより、「意味のある日本語」をキーにするほうが確実だと思います。

あ、動画もみております!

宅建関連の動画、色々ありますがいつも解説を読んでいる先生のこのような動画は非常に楽しみにしておりました。残された期間ですが、合間に拝見させていただます!