【宅建過去問】(平成19年問26)所得税

租税特別措置法第36条の2の特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例に関する次の記述のうち、正しいものはどれか。

- 譲渡資産とされる家屋については、その譲渡に係る対価の額が5,000万円以下であることが、適用要件とされている。

- 買換資産とされる家屋については、譲渡資産の譲渡をした日からその譲渡をした日の属する年の12月31日までに取得をしたものであることが、適用要件とされている。

- 譲渡資産とされる家屋については、その譲渡をした日の属する年の1月1日における所有期間が5年を超えるものであることが、適用要件とされている。

- 買換資産とされる家屋については、その床面積のうち自己の居住の用に供する部分の床面積が50㎡以上のものであることが、適用要件とされている。

正解:4

居住用財産を譲渡し、そのことにより譲渡益が発生した場合、その時点で所得税を納付するのが原則である。

しかし、譲渡した居住用財産の代わりに別の居住用財産を取得する買換えの場合、所得税の納付を将来に繰り延べることができる。これを買換え特例という。

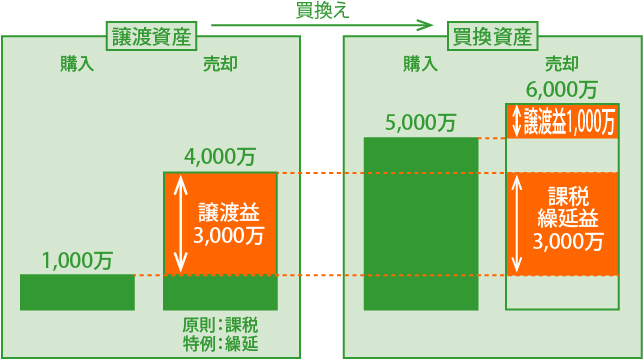

図で説明しよう。1,000万で取得した居住用財産を4,000万円で譲渡した場合、本来であれば、譲渡益である3,000万円につき、所得税が課税されるはずである。

しかし、譲渡資産の譲渡と引換えに、別の資産(買換資産)を入手した場合には、所得税の納税を将来に繰り延べることができる。

将来のある時点で、5,000万円で取得した買換資産を6,000万円で売却するときが来たとしよう。この場合、買換資産の売却による譲渡益1,000万円だけが課税の対象となるのではない。譲渡資産の譲渡の時点で繰り延べた課税繰延益3,000万円についても、この時点で課税される。

買換え特例の適用を受けるためには、譲渡資産・買換資産が、それぞれ以下の要件を充たしている必要がある。

| 譲渡資産 | 買換資産 |

|

|

1 誤り

譲渡資産の譲渡金額は、1億円以下でなければならない。

「5,000万円以下」ではない。

※買換資産については、対価の額の制限は存在しない。

■参照項目&類似過去問

内容を見る| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 19-26-1 | 譲渡資産とされる家屋については、その譲渡に係る対価の額が5,000万円以下であることが、適用要件とされている。 | × |

| 2 | 05-28-2 | 譲渡資産の譲渡に係る対価の額及び買換資産の取得に係る対価の額については、それぞれ1億円以下であることが、適用要件とされている。 | × |

2 誤り

買換資産とされる家屋は、譲渡資産を譲渡した年の前年、譲渡した年、または、その翌年までに取得しなければならない。

買換資産とされる家屋は、譲渡資産を譲渡した年の前年、譲渡した年、または、その翌年までに取得しなければならない。

「譲渡をした日から譲渡をした年の年末まで」に制限されているわけではない。

■参照項目&類似過去問

内容を見る| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 19-26-2 | 買換資産とされる家屋については、譲渡資産の譲渡をした日からその譲渡をした日の属する年の12月31日までに取得をしたものであることが、適用要件とされている。 | × |

| 2 | 14-26-3 | 買換資産とされる家屋については、譲渡資産の譲渡をした日からその譲渡をした日の属する年の翌年12月31日までの間に取得することが、適用要件とされている。 | × |

| 3 | 05-28-4 | 買換資産については、譲渡資産の譲渡をした年に取得をし、かつ、その年中に居住の用に供することが、適用要件とされている。 | × |

3 誤り

譲渡資産とされる家屋は、譲渡日の属する年の1月1日における所有期間が10年を超えるものでなければならない。

「5年超」ではない。

■参照項目&類似過去問

内容を見る| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 19-26-3 | 譲渡資産とされる家屋については、その譲渡をした日の属する年の1月1日における所有期間が5年を超えるものであることが、適用要件とされている。 | × |

| 2 | 14-26-2 | 譲渡資産とされる家屋については、その譲渡をした日の属する年の1月1日における所有期間が10年を超えるもののうち国内にあるものであることが、適用要件とされている。 | ◯ |

| 3 | 05-28-1 | 譲渡資産とされる家屋については、その譲渡をした年の1月1日における所有期間が10年を超えるものであり、かつ、その居住の用に供していた期間が10年以上であることが、適用要件とされている。 | ◯ |

| 4 | 01-29-1 | 父又は母から相続により取得した居住用家屋で居住期間が30年以上のものを譲渡した場合には、その家屋の所有期間が10年以下であっても、居住用財産の買替えの場合の課税の特例の適用が受けられる。 | × |

4 正しい

買換資産とされる家屋については、その床面積のうち自己が居住の用に供する部分の床面積が50㎡以上であることが、適用要件とされている。

※家屋の敷地の面積は、500㎡以下であることが適用要件である。

■参照項目&類似過去問

内容を見る| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 19-26-4 | 買換資産とされる家屋については、その床面積のうち自己の居住の用に供する部分の床面積が50㎡以上のものであることが、適用要件とされている。 | ◯ |

| 2 | 14-26-4 | 買換資産とされる家屋については、その床面積のうち自己が居住の用に供する部分の床面積が50㎡以上500㎡以下のものであることが、適用要件とされている。 | × |

| 3 | 05-28-3 | 買換資産とされる家屋については、その床面積が50㎡以上250㎡以下のものであること、また、買換資産とされる土地については、その面積が50㎡以上500㎡以下のものであることが、適用要件とされている。 | × |

LINEアカウントで質問・相談

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。