【宅建過去問】(平成27年問23)住宅取得等資金の贈与税の非課税

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.3]過去問演習編を受講する。 | 980円/回 |

| 2 | YouTubeメンバーシップに登録する。 | 1,790円/月~ |

- 直系尊属から住宅用の家屋の贈与を受けた場合でも、この特例の適用を受けることができる。

- 日本国外に住宅用の家屋を新築した場合でも、この特例の適用を受けることができる。

- 贈与者が住宅取得等資金の贈与をした年の1月1日において60歳未満の場合でも、この特例の適用を受けることができる。

- 受贈者について、住宅取得等資金の贈与を受けた年の所得税法に定める合計所得金額が2,000万円を超える場合でも、この特例の適用を受けることができる。

正解:3

住宅取得等資金の贈与税の非課税

①贈与者・受贈者

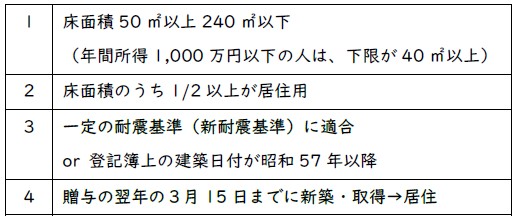

②住宅

■参照項目&類似過去問

内容を見る

住宅取得等資金の贈与税の非課税(税・鑑定[07]2)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H27-23-1 | 直系尊属から住宅用の家屋の贈与を受けた場合でも、この特例の適用を受けることができる。 | × |

| 2 | H27-23-2 | 日本国外に住宅用の家屋を新築した場合でも、この特例の適用を受けることができる。 | × |

| 3 | H27-23-3 | 贈与者が住宅取得等資金の贈与をした年の1月1日において60歳未満の場合でも、この特例の適用を受けることができる。 | ◯ |

| 4 | H27-23-4 | 受贈者について、住宅取得等資金の贈与を受けた年の所得税法に定める合計所得金額が2,000万円を超える場合でも、この特例の適用を受けることができる。 | × |

1 誤り

この特例が適用されるのは、「住宅取得等資金の贈与」に限られます(租税特別措置法70条の2第1項)。住宅用家屋自体の贈与を受けた場合は、対象外です。

2 誤り

この特例の対象となるのは、「日本国内にある」住宅用の家屋に限られます(租税特別措置法70条の2第2項2号、令40条の4の2第1項)。日本国外の家屋は、対象外です。

3 正しい

贈与者の年齢は、特に制限されていません(租税特別措置法70条の2第1項)。直系尊属からの贈与でありさえすれば、その年令を問わず、この特例を利用することができます。

4 誤り

この制度の適用を受けることができるのは、20歳以上であって、その年の合計所得金額が2,000万円以下の者です(租税特別措置法70条の2第2項1号)。

合計所得金額が2,000万円を超える者は、この特例の適用を受けることができません。

盛土規制法対策講座 受講料100%割引キャンペーン

2021年熱海市で発生した土石流により、宅地造成等規制法は、盛土規制法へと大規模に改正されました。これが2024年(令和6年)宅建試験で最大の法改正です。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。

初めまして。平成27年問4では所得要件が2000万円以上の者は特例適用外となっていますが、平成19年27問や平成22年29問では所得金額要件はないと記載してあるのですが、どちらが正しいのでしょうか。解説お願いいたします。