■講義編■税・鑑定[02]不動産取得税

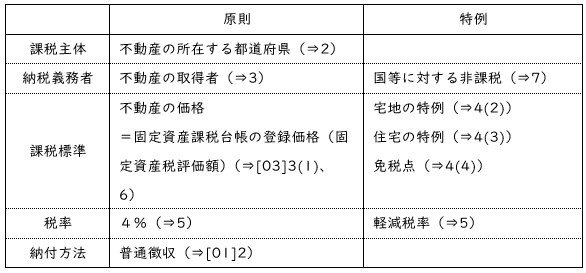

不動産を取得した者に対して、不動産所在地の都道府県が課すのが不動産取得税です。税額は、原則として、固定資産税評価額の4%です。ただし、宅地や住宅に関しては、特例が設けられています。税率についても、土地や住宅について軽減税率が適用されます。

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.1]基本習得編を受講 | 1,980円~ |

| 2 | YouTubeメンバーシップに登録 (「基本習得編&年度別過去問」レベル以上) | 2,390円/月~ |

| 学習資料 | 『図表集』 | 無料ダウンロード |

Contents

1.OUTLINE

★過去の出題例★

納付方法(税・鑑定[02]6)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-24-1 | 不動産取得税の徴収については、特別徴収の方法によることができる。 | × |

| 2 | R03-24-3 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 3 | H30-24-1 | 不動産取得税は、不動産の取得があった日の翌日から起算して3月以内に当該不動産が所在する都道府県に申告納付しなければならない。 | × |

| 4 | H26-24-1 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する市町村において課する税であり、その徴収は普通徴収の方法によらなければならない。 | × |

| 5 | H18-28-3 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する都道府県が課する税であるが、その徴収は特別徴収の方法がとられている。 | × |

| 6 | H13-28-1 | 不動産取得税は、不動産の取得に対して、取得者の住所地の都道府県が課する税であるが、その徴収は普通徴収の方式がとられている。 | × |

| 7 | H07-30-4 | 不動産取得税の徴収は申告納付の方法によることとされているので、都道府県の条例の定めるところによって不動産の取得の事実を申告又は報告しなければならない。 | × |

2.課税主体

不動産の所在する都道府県

★過去の出題例★

都道府県税(税・鑑定[02]2)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-24-3 | 不動産取得税は、不動産の取得に対し、当該不動産所在の市町村及び特別区において、当該不動産の取得者に課する。 | × |

| 2 | R03-24-3 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 3 | H30-24-1 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 4 | H26-24-1 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する市町村において課する税であり、その徴収は普通徴収の方法によらなければならない。 | × |

| 5 | H18-28-3 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する都道府県が課する税であるが、その徴収は特別徴収の方法がとられている。 | × |

| 6 | H16-26-1 | 不動産取得税は、不動産の取得に対し、当該不動産の所在する市町村において、当該不動産の取得者に課される。 | × |

| 7 | H13-28-1 | 不動産取得税は、不動産の取得に対して、取得者の住所地の都道府県が課する税であるが、その徴収は普通徴収の方式がとられている。 | × |

| 8 | H10-28-1 | 不動産取得税は、不動産の取得に対し、当該不動産の所在する市町村において、当該不動産の取得者に課せられる。 | × |

| 9 | H03-30-1 | 不動産取得税は、不動産の取得に対し、その不動産の所在する市町村において課する税である。 | × |

| 10 | H02-31-1 | 海外の不動産の取得に対しても不動産取得税が課税される場合がある。 | × |

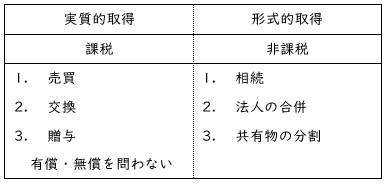

3.不動産の取得

(1).不動産の実質的取得

不動産の実質的取得(税・鑑定[02]3(1))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 実質的取得 | |||

| 1 | H22-24-1 | 生計を一にする親族から不動産を取得した場合、不動産取得税は課されない。 | × |

| 2 | H22-24-2 | 交換により不動産を取得した場合、不動産取得税は課されない。 | × |

| 3 | H22-24-4 | 販売用に中古住宅を取得した場合、不動産取得税は課されない。 | × |

| 4 | H08-30-3 | 不動産取得税は、相続、贈与、交換及び法人の合併により不動産を取得した場合には課せられない。 | × |

| 5 | H05-29-3 | 不動産取得税は、不動産を取得すれば、登記をしていなくても、課税される。 | ◯ |

| 形式的取得 | |||

| -相続 | |||

| 1 | H30-24-3 | 相続による不動産の取得については、不動産取得税は課されない。 | ◯ |

| 2 | H26-24-4 | 相続による不動産の取得については、不動産取得税が課される。 | × |

| 3 | H19-28-4 | 不動産取得税は、不動産の取得に対して課される税であるので、相続により不動産を取得した場合にも課税される。 | × |

| 4 | H02-31-2 | 包括遺贈による不動産の取得に対しても、不動産取得税が課税される。 | × |

| 5 | H08-30-3 | 不動産取得税は、相続、贈与、交換及び法人の合併により不動産を取得した場合には課せられない。 | × |

| -合併 | |||

| 1 | H28-24-2 | 不動産取得税は、不動産の取得に対して課される税であるので、法人の合併により不動産を取得した場合にも、不動産取得税は課される。 | × |

| 2 | H22-24-3 | 法人が合併により不動産を取得した場合、不動産取得税は課されない。 | ◯ |

| -共有物分割 | |||

| 1 | R02-24-4 | 共有物の分割による不動産の取得については、当該不動産の取得者の分割前の当該共有物に係る持分の割合を超えない部分の取得であれば、不動産取得税は課されない。 | ◯ |

| 2 | H26-24-2 | 共有物の分割による不動産の取得については、当該不動産の取得者の分割前の当該共有物に係る持分の割合を超えなければ不動産取得税が課されない。 | ◯ |

| -その他 | |||

| 1 | H12-28-4 | 委託者のみが信託財産の元本の受益者である信託において、受託者から委託者に信託財産を移す場合の不動産の取得については、不動産取得税が課税される。 | × |

(2).取得とみなされるもの

①.家屋の改築

改築により家屋の価格が増加した場合

→増加価格を課税標準として課税

★過去の出題例★

家屋の改築(税・鑑定[02]3(2)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02-24-3 | 不動産取得税は、不動産の取得に対して課される税であるので、家屋を改築したことにより、当該家屋の価格が増加したとしても、不動産取得税は課されない。 | × |

| 2 | H30-24-2 | 不動産取得税は不動産の取得に対して課される税であるので、家屋を改築したことにより当該家屋の価格が増加したとしても、新たな不動産の取得とはみなされないため、不動産取得税は課されない。 | × |

| 3 | H13-28-4 | 家屋の改築により家屋の取得とみなされた場合、当該改築により増加した価格を課税標準として不動産取得税が課税される。 | ◯ |

| 4 | H12-28-2 | 現在保有している家屋を解体し、これを材料として他の場所に同一の構造で再建した場合は、常に不動産の取得はなかったものとみなされる。 | × |

| 5 | H07-30-3 | 家屋を改築したことにより、当該家屋の価格が増加した場合には、当該改築により増加した価格を課税標準として課税される。 | ◯ |

| 6 | H03-30-4 | 家屋を改築した場合においても不動産取得税が課税されることがある。 | ◯ |

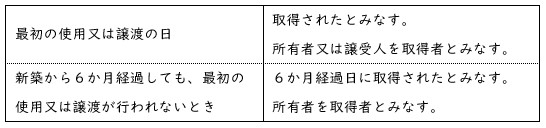

②.家屋の新築

家屋の新築(税・鑑定[02]3(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03-24-2 | 家屋が新築された日から3年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から3年を経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。 | × |

| 2 | H28-24-1 | 家屋が新築された日から3年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から3年を経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。 | × |

| 3 | H24-24-4 | 家屋が新築された日から2年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から2年を経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。 | × |

4.課税標準

(1).原則

不動産の価格

=固定資産課税台帳の登録価格(固定資産税評価額)(⇒[03]3(1)、6)

×実際の取引価格

(2).宅地の特例

1/2に軽減

★過去の出題例★

課税標準(宅地の特例)(税・鑑定[02]4(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H24-24-3 | 宅地の取得に係る不動産取得税の課税標準については、当該宅地の価格の4分の1の額とされる。 | × |

| 2 | H18-28-2 | 宅地を取得した場合、当該取得に係る不動産取得税の課税標準は、当該宅地の価格の2分の1の額とされる。 | ◯ |

| 3 | H16-26-2 | 宅地の取得に係る不動産取得税の課税標準は、当該宅地の価格の1/3の額とされる。 | × |

| 4 | H13-28-2 | 中古住宅とその敷地を取得した場合、当該敷地の取得に係る不動産取得税の税額から1/2に相当する額が減額される。 | × |

| 5 | H12-28-3 | 宅地を本年4月に取得した場合、当該取得に係る不動産取得税の課税標準は、当該宅地価格の1/2の額とされる。 | ◯ |

| 6 | H10-28-2 | 宅地の取得に係る不動産取得税の課税標準は、宅地を本年4月に取得した場合には、当該宅地の価格の2/3の額とされる。 | × |

| 7 | H08-30-1 | 宅地の取得に係る不動産取得税の課税標準は、当該宅地の価格の1/2の額とされる。 | ◯ |

| 8 | H07-30-1 | 宅地の取得に係る不動産取得税の課税標準は、当該宅地の価格の3/4の額とされる。 | × |

| 9 | H06-28-2 | 宅地の取得にかかる不動産取得税の課税標準は、当該住宅の価格の2/3の額とされる。 | × |

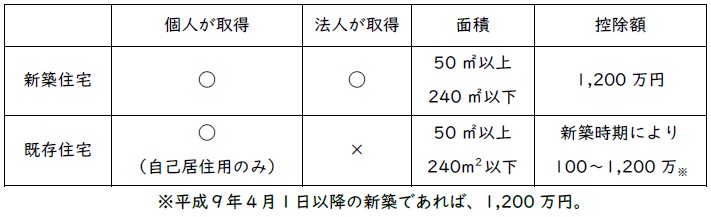

(3).住宅の特例

★過去の出題例★

課税標準(住宅の特例)(税・鑑定[02]4(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 新築住宅 | |||

| 1 | H28-24-3 | 床面積240㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | ◯ |

| 2 | H24-24-2 | 床面積250㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | × |

| 3 | H18-28-4 | 床面積250㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | × |

| 4 | H16-26-4 | 床面積が240㎡で、床面積1㎡当たりの価格が20万円である住宅を建築した場合、当該住宅の建築に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | ◯ |

| 5 | H12-28-1 | 床面積が33㎡である新築された住宅で、まだ人の居住の用に供されたことのないものを取得した場合、当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | × |

| 6 | H10-28-4 | 本年4月に取得された床面積240㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | ◯ |

| 7 | H07-30-2 | 新築住宅に対する1,200万円の特別控除の対象となる住宅の床面積要件の上限は、200㎡である。 | × |

| 8 | H02-31-3 | 新築住宅に対する1,200万円の特別控除の適用要件には、価格要件と面積要件があり、面積要件については、上限は定められているが、下限は定められていない。 | × |

| 9 | H01-31-4 | 一定の要件を満たす新築住宅を取得した場合、不動産取得税の課税標準の算定について、一戸につき1,200万円を価格から控除する特例措置が適用される。 | ◯ |

| 既存(中古)住宅 | |||

| 1 | R03-24-1 | 平成28年に新築された既存住宅(床面積210㎡)を個人が自己の居住のために取得した場合、当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | ◯ |

| 2 | H19-28-2 | 平成10年4月に建築された床面積200㎡の中古住宅を法人が取得した場合の当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | × |

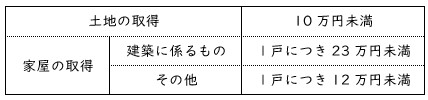

(4).免税点

免税点(税・鑑定[02]4(4))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02-24-2 | 一定の面積に満たない土地の取得に対しては、狭小な不動産の取得者に対する税負担の排除の観点から、不動産取得税を課することができない。 | × |

| 2 | H30-24-4 | 一定の面積に満たない土地の取得については、不動産取得税は課されない。 | × |

| 3 | H24-24-1 | 不動産取得税の課税標準となるべき額が、土地の取得にあっては10万円、家屋の取得のうち建築に係るものにあっては1戸につき23万円、その他のものにあっては1戸につき12万円に満たない場合においては、不動産取得税が課されない。 | ◯ |

| 4 | H19-28-1 | 土地を取得した場合に、不動産取得税の課税標準となるべき額が30万円に満たないときには不動産取得税は課税されない。 | × |

| 5 | H16-26-3 | 不動産取得税の課税標準となるべき額が9万円である土地を取得した者が当該土地を取得した日から6ヵ月後に隣接する土地で、その課税標準となるべき額が5万円であるものを取得した場合においては、それぞれの土地の取得について不動産取得税を課されない。 | × |

| 6 | H08-30-4 | 不動産取得税の免税点は、土地の取得にあっては30万円、家屋の取得のうち建築に係るものにあっては一戸につき23万円、その他の家屋の取得にあっては一戸につき12万円である。 | × |

| 7 | H04-30-2 | 不動産取得税は、一定の面積以下の不動産の取得には、課税されない。 | × |

| 8 | H02-31-4 | 不動産取得税の免税点は、土地の取得にあっては10万円、家屋の取得のうち建築に係るものにあっては1戸につき23万円、その他の家屋の取得にあっては1戸につき12万円である。 | ◯ |

5.税率

税率・軽減措置(税・鑑定[02]5)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02-24-1 | 個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の土地に係る不動産取得税の税率は4%である。 | × |

| 2 | H28-24-4 | 個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の家屋及びその土地に係る不動産取得税の税率は4%である。 | × |

| 3 | H19-28-3 | 商業ビルの敷地を取得した場合の不動産取得税の標準税率は、100分の3である。 | ◯ |

| 4 | H18-28-1 | 住宅以外の家屋を取得した場合、不動産取得税の標準税率は、100分の3である。 | × |

| 5 | H10-28-3 | 不動産取得税の標準税率は4/100であるが、本年4月に住宅を取得した場合の不動産取得税の標準税率は1.4/100である。 | × |

| 6 | H08-30-2 | 不動産取得税の標準税率は5/100であるが、本年4月に住宅を取得した場合の不動産取得税の標準税率は3/100である。 | × |

| 7 | H05-29-4 | 不動産取得税の標準税率は4/100であるが、現在は軽減措置が採られており、その適用を受けることができると、住宅を取得した場合の不動産取得税の標準税率は3/100である。 | ◯ |

| 制限税率? | |||

| 1 | R03-24-4 | 不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。 | × |

6.納付方法

普通徴収

★過去の出題例★

納付方法(税・鑑定[02]6)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-24-1 | 不動産取得税の徴収については、特別徴収の方法によることができる。 | × |

| 2 | R03-24-3 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 3 | H30-24-1 | 不動産取得税は、不動産の取得があった日の翌日から起算して3月以内に当該不動産が所在する都道府県に申告納付しなければならない。 | × |

| 4 | H26-24-1 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する市町村において課する税であり、その徴収は普通徴収の方法によらなければならない。 | × |

| 5 | H18-28-3 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する都道府県が課する税であるが、その徴収は特別徴収の方法がとられている。 | × |

| 6 | H13-28-1 | 不動産取得税は、不動産の取得に対して、取得者の住所地の都道府県が課する税であるが、その徴収は普通徴収の方式がとられている。 | × |

| 7 | H07-30-4 | 不動産取得税の徴収は申告納付の方法によることとされているので、都道府県の条例の定めるところによって不動産の取得の事実を申告又は報告しなければならない。 | × |

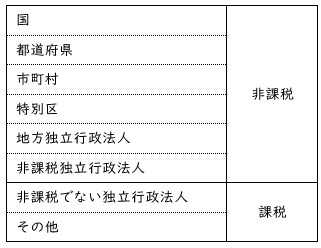

7.国等に対する非課税

★過去の出題例★

国等に対する非課税(税・鑑定[02]7)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-24-4 | 不動産取得税は、市町村及び特別区に対して、課することができない。 | ◯ |

| 2 | H26-24-3 | 不動産取得税は、独立行政法人及び地方独立行政法人に対しては、課することができない。 | × |

[Step.2]一問一答式実戦応用編講座

実戦応用編では、選択肢単位に分解・整理した過去問を実際に解き、その後に、(1)基本知識の確認、(2)正誤を見極める方法、の講義を視聴します。この繰返しにより、「本試験でどんなヒッカケが出るのか?」「どうやってヒッカケを乗り越えるのか?」という実戦対応能力を身につけます。

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.2]実戦応用編を受講 | 1,980円~ |

| 2 | YouTubeメンバーシップ(「スリー・ステップ オールインワン」レベル)に登録 | 3,590円/月 |

| 学習資料 | 『一問一答式過去問集』 | 無料ダウンロード |

盛土規制法対策講座 受講料100%割引キャンペーン

2021年熱海市で発生した土石流により、宅地造成等規制法は、盛土規制法へと大規模に改正されました。これが2024年(令和6年)宅建試験で最大の法改正です。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。