【宅建過去問】(平成06年問48)報酬

![]()

宅地建物取引業者Aが甲の依頼を受け、宅地建物取引業者Bが乙の依頼を受けて、AB共同して甲乙間の契約を成立させ、報酬を受領した場合に関する次の記述のうち、宅地建物取引業法の規定に違反しないものはどれか。なお、Aは消費税の免税事業者、Bは消費税の課税事業者とする。

- 貸主甲の業務用建物を1月当たりの借賃100万円で乙が借りるとの賃貸借の媒介の場合、Aが甲より100万円、Bが乙より110万円受領した。

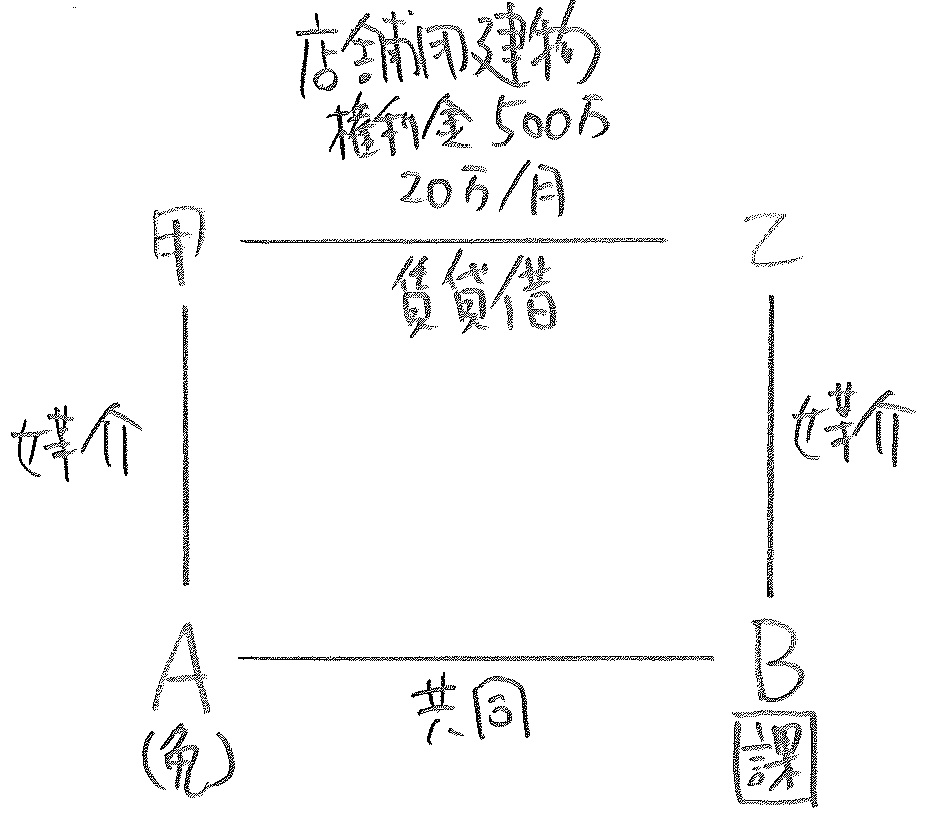

- 貸主甲の店舗用建物を権利金(権利設定の対価として支払われる金桟で、返還されないものをいう。)500万円、1月当たりの借賃20万円で乙が借りるとの賃貸借の媒介の場合、Aが甲より21万円、Bが乙より22万円受領した。

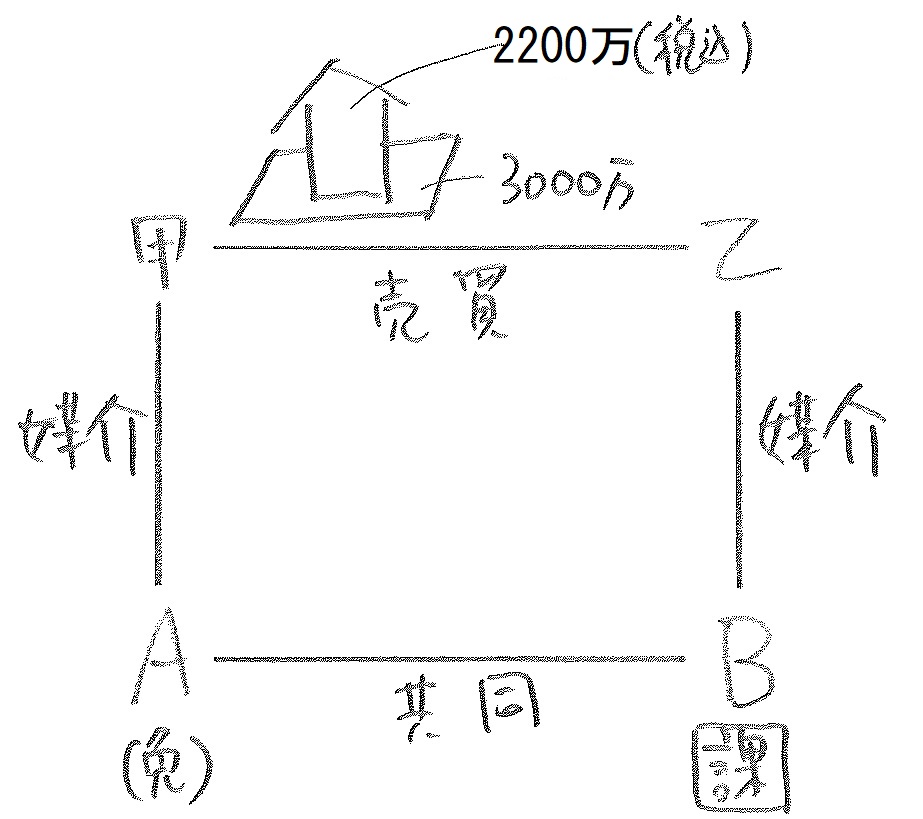

- 甲所有の宅地及び建物の代金をそれぞれ3,000万円及び2,200万円(消費税込み)で乙が買うとの売買の媒介の場合、Aが甲より156万円、Bが乙より172万円受領した。

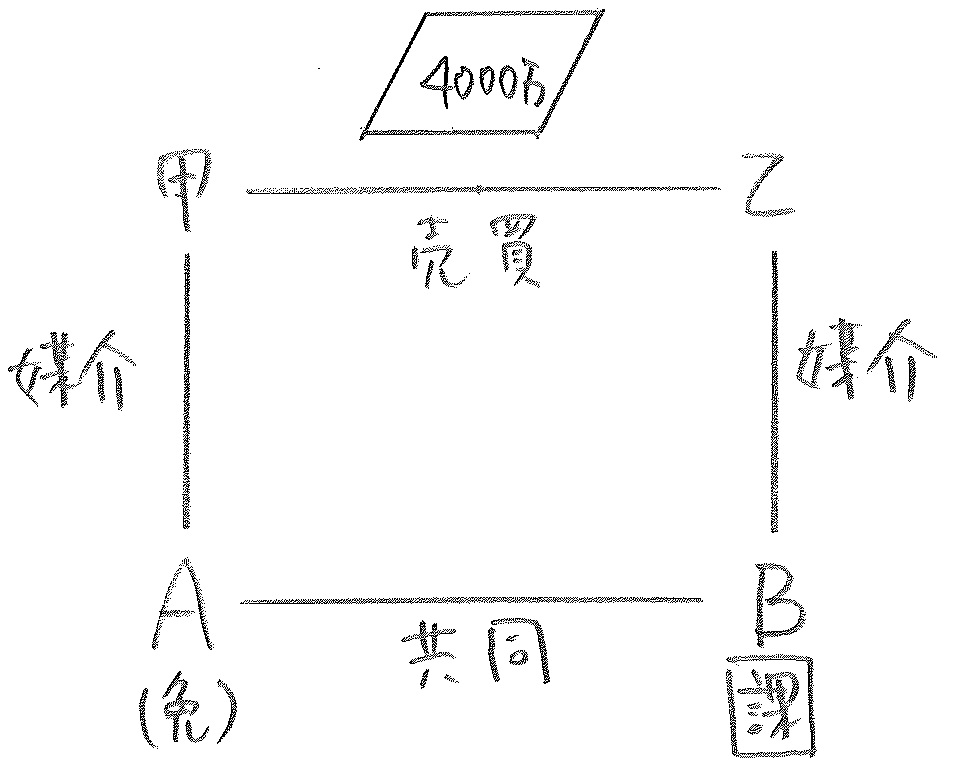

- 甲所有の宅地を代金4,000万円で乙が買うとの売買の媒介の場合、Aが甲より136万円、Bが乙より132万3,000円受領した。

Contents

正解:2

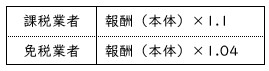

課税業者・免税業者

消費税の課税業者である宅建業者は、報酬(税抜価格)に消費税(10%)を加算することができる。

宅建業者が免税業者である場合、消費税を加算することはできない。

しかし、免税業者であっても、仕入れ等にあたって消費税を負担している。これを消費者に転嫁するため「みなし仕入率」の加算が認められる。

具体的には、報酬(税抜価格)に4%を加算することができる。

1 違反する

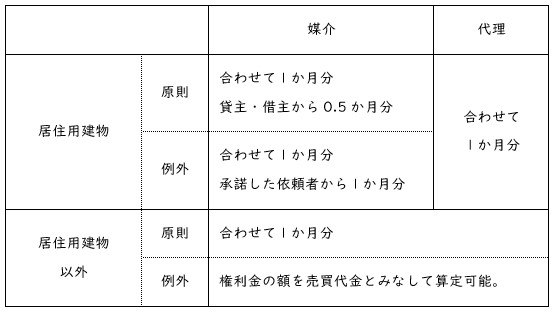

賃貸借の媒介・代理に関する報酬が問われた場合、以下の表のように、場合分けして考えることが必要である(宅建業法46条1項、国土交通省告示100号第4・第6)。

貸借に関する報酬の計算方法

本肢は、業務用建物(=居住用建物以外)の貸借の媒介に関するものである。したがって、AとBは、貸主甲と借主乙から、合わせて1か月分の借賃に相当する報酬を受けることができる。

本肢では、Aが1か月分の借賃に当たる報酬、Bは1か月分の借賃+消費税に当たる報酬を受領しているから、合計で2か月分になっている。

これは、宅建業法に違反する。

2 違反しない

借賃を基準とする場合

(肢1の表参照。)

本肢は、店舗用建物(=居住用建物以外)の貸借に関するものである。したがって、AとBは、貸主甲と借主乙から、合わせて1か月分の借賃に相当する報酬を受けることができる。

権利金を基準とする方法

(肢1の表参照。)

店舗用建物(=居住用建物以外)の貸借では、権利金をベースに報酬を求めることも可能である。

権利金を売買代金とみなして計算してみよう。

権利金が400万円を超えているので、「3%+6万」の即算式を使う。

すると、

すると、

500万✕3%+6万=21万

となる。

Aは免税業者であるから、これにみなし仕入率を加算して、

21万✕1.04=218,400円

が媒介の報酬として受領できる限度額である。

一方、Bは課税業者であるから、報酬に消費税(10%)を加算することができる。したがって、報酬の限度額は、

21万✕1.1=231,000円

である。

結論

借賃基準の報酬と権利金基準の報酬では、高額のほうが限度額となる。本肢では、権利金を基準とした報酬が上限である。

Aが受領した21万円は限度額(218,400円)以内であり、Bが受領した22万円も限度額(231,000円)の範囲内である。したがって、本肢は、宅建業法に違反しない。

3 違反する

税込価格と本体価格

宅地の売買は、そもそも消費税の課税対象外である。したがって、問題文に表記されている宅地の価額3,000万円は、そのまま本体価格である。

一方、建物の税込価格(2,200万円)からは、消費税部分を差し引き本体価格を求めなければならない。具体的には、

2,200万÷1.1=2,000万円

が本体価格である。

以上より、宅地と建物の本体価格の合計は、

3,000万+2,000万=5,000万円

である。

報酬の計算

400万円を超える物件なので、「3%+6万」の即算式を使う。

すると、

5,000万✕3%+6万=156万円

となる。

Aは免税業者であるから、これにみなし仕入率を加算して、

156万✕1.04=1,622,400円

が媒介の報酬として受領できる限度額である。

一方、Bは課税業者であるから、報酬に消費税(10%)を加算することができる。したがって、報酬の限度額は、

156万✕1.1=1,716,000円

である。

結論

Aが受領した156万円は限度額(1,622,400円)以内であるが、Bが受領した172万円は限度額(1,716,000円)を超えている。したがって、本肢は、宅建業法に違反する。

4 違反する

税込価格と本体価格

宅地の売買は、そもそも消費税の課税対象外である。したがって、問題文に表記されている宅地の価額4,000万円は、そのまま本体価格である。

報酬の計算

400万円を超える物件なので、「3%+6万」の即算式を使う。

すると、

4,000万✕3%+6万=126万円

となる。

Aは免税業者であるから、これにみなし仕入率を加算して、

126万✕1.04=1,310,400円

が媒介の報酬として受領できる限度額である。

一方、Bは課税業者であるから、報酬に消費税(10%)を加算することができる。したがって、報酬の限度額は、

126万✕1.1=1,386,000円

である。

結論

Bが受領した132万3,000円は限度額(1,386,000円)以内であるが、Aが受領した136万円は限度額(1,310,400円)を超えている。したがって、本肢は、宅建業法に違反する。

【無料公開講座】スリー・ステップ学習法

- [Step.1]基本習得編で宅建合格に必要な基礎知識を学ぶ。

- [Step.2]一問一答編で「一問一答式」の本試験過去問で基礎知識を確認し、○×を見分ける解法テクニックを身に付ける。

- [Step.3]過去演習編で「四択問題」の解決法を学ぶ。

この3段階で、着実に合格レベルに進むことができます。