【宅建過去問】(平成11年問35)契約書面(37条書面)

![]()

宅地建物取引業者が、その媒介により建物の貸借の契約を成立させた場合に、宅地建物取引業法第37条の規定に基づく契約内容を記載した書面に必ず記載しなければならない事項は、次のうちどれか。

- 借賃についての融資のあっせんに関する定めがあるときは、当該融資が成立しないときの措置

- 天災その他不可抗力による損害の負担に関する定めがあるときは、その内容

- 当該建物が種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任についての定めがあるときは、その内容

- 当該建物に係る租税等の公課の負担に関する定めがあるときは、その内容

Contents

正解:2

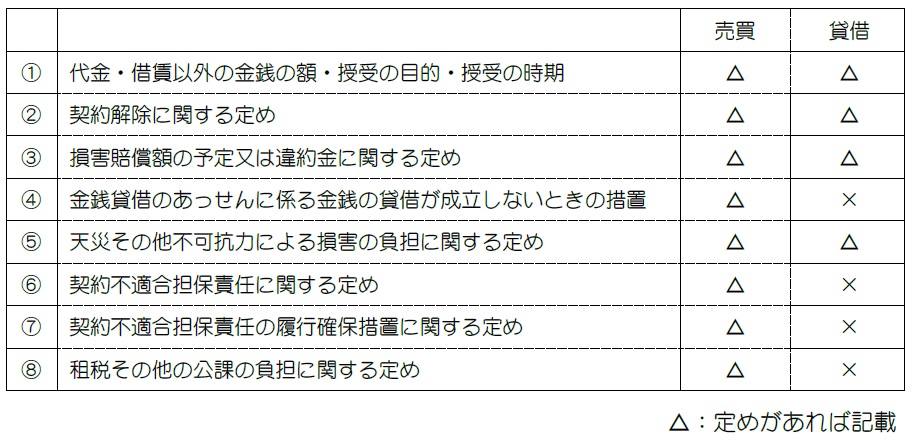

契約書面の任意的記載事項

最初に契約書面の任意的記載事項についてまとめておきます。

1 記載しなくてもよい

売買契約に関しては、「金銭貸借のあっせんに係る金銭の貸借が成立しないときの措置」が契約書面の任意的記載事項とされています(表の④。宅建業法37条1項9号)。

しかし、貸借契約に関して、この事項は、記載事項とされていません(同条2項参照)。したがって、このような定めをしたとしても、契約書面に記載する義務はありません。

■参照項目&類似過去問

内容を見る

37条書面の任意的記載事項(④金銭貸借のあっせんに係る金銭の貸借が成立しないときの措置)(宅建業法[12]2(2)④)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02s-37-2 | 代金又は交換差金についての金銭の貸借のあっせんに関する定めがない場合、定めがない旨を37条書面に記載しなければならない。 | × |

| 2 | R02-33-4 | 宅地建物取引業者が自ら売主として宅地の売買契約を締結した場合、代金についての金銭の貸借のあっせんに関する定めがある場合における当該あっせんに係る金銭の貸借が成立しないときの措置については、37条書面に記載する必要はない。 | × |

| 3 | R01-36-ウ | 土地付建物の売主である宅地建物取引業者は、買主が金融機関から住宅ローンの承認を得られなかったときは契約を無条件で解除できるという取決めをしたが、自ら住宅ローンのあっせんをする予定がなかったので、37条書面にその取決めの内容を記載しなかった。 | × |

| 4 | H24-32-3 | 宅地建物取引業者A社が、自ら売主として宅地建物取引業者でない買主Bと宅地の売買について交渉を行う。Bは、当該宅地を購入するに当たり、A社のあっせんを受けて金融機関から融資を受けることとした。この際、A社は、重要事項説明において当該あっせんが不調に終わるなどして融資が受けられなくなった場合の措置について説明をし、37条書面へも当該措置について記載することとしたが、融資額や返済方法等のあっせんの内容については、37条書面に記載するので、重要事項説明に係る書面への記載は省略することとした。 | × |

| 5 | H22-34-3 | 土地付建物の売買契約において、買主が金融機関から住宅ローンの承認を得られなかったときは契約を無条件で解除できるという取り決めがある場合、当該売買の媒介を行う宅地建物取引業者は、自ら住宅ローンのあっせんをする予定がなくても、37条書面にその取り決めの内容を記載する必要がある。 | ◯ |

| 6 | H11-35-1 | 建物の貸借の契約を媒介した場合、借賃についての融資のあっせんに関する定めがあるときは、当該融資が成立しないときの措置について37条書面に記載する必要がある。 | × |

| 7 | H02-49-4 | 宅地建物取引業者が自ら売主として37条書面を交付する場合に、金銭の貸借のあっせんの定めをしたが、その履行が確実であったので、金銭の貸借が成立しないときの措置について、これを定めず、買主の承諾を得て、その記載をしなかったとしても、宅建業法に違反しない。 | × |

2 必ず記載しなければならない

「天災その他不可抗力による損害の負担に関する定め」は、売買契約と貸借契約に共通の任意的記載事項です(表の⑤。宅建業法37条1項10号、2項1号)。

この定めがある場合には、契約書面に必ず記載しなければなりません。

■参照項目&類似過去問

内容を見る

37条書面の任意的記載事項(⑤天災その他不可抗力による損害の負担に関する定め)(宅建業法[12]2(2)⑤)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-43-4 | 宅地建物取引業者Aが媒介により宅地の売買契約を成立させた場合、Aは、天災その他不可抗力による損害の負担に関する定めがあるときは、その内容を37条書面に記載しなければならない。 | ◯ |

| 2 | R03s-42-エ | 宅地建物取引業者が媒介により既存建物の貸借の契約を成立させた場合、天災その他不可抗力による損害の負担に関する定めがあるときは、その内容について、37条書面に記載しなければならない。 | ◯ |

| 3 | R02s-35-ウ | 宅地建物取引業者が媒介により建物の売買契約を成立させた場合において、天災その他不可抗力による損害の負担に関する定めがあるときは、重要事項説明書にその旨記載していたとしても、その内容を37条書面に記載しなければならない。 | ◯ |

| 4 | H28-39-4 | 宅地建物取引業者が媒介により区分所有建物の貸借の契約を成立させた。天災その他不可抗力による損害の負担に関して定めなかった場合には、その旨を37条書面に記載しなければならない。 | × |

| 5 | H25-31-ウ | 宅地建物取引業者は、建物の売買に関し、その媒介により契約が成立した場合に、天災その他不可抗力による損害の負担に関する定めがあるときは、その内容を記載した37条書面を交付しなければならない。 | ◯ |

| 6 | H23-34-3 | 宅地建物取引業者は、その媒介により建物の貸借の契約が成立した場合、天災その他不可抗力による損害の負担に関する定めがあるときには、その内容を37条書面に記載しなければならない。 | ◯ |

| 7 | H18-37-ウ | 宅地建物取引業者が建物の貸借の媒介を行う場合、災その他不可抗力による損害の負担に関する定めがあるときは、その内容を37条書面に必ず記載しなければならない。 | ◯ |

| 8 | H11-35-2 | 建物の貸借の契約を媒介した場合、天災その他不可抗力による損害の負担に関する定めがあるときは、その内容について37条書面に記載する必要がある。 | ◯ |

| 9 | H02-49-2 | 宅地建物取引業者が自ら売主として37条書面を交付する場合に、天災その他不可抗力による損害の負担について、不確定な要素であったので、これを定めず、買主の承諾を得て、その記載をしなかった。 | ◯ |

3 記載しなくてもよい

売買契約に関しては、「契約不適合担保責任に関する定め」が契約書面の任意的記載事項とされています(表の⑥。宅建業法37条1項11号)。

しかし、貸借契約に関して、この事項は、記載事項とされていません(同条2項参照)。したがって、このような定めをしたとしても、契約書面に記載する義務はありません。

■参照項目&類似過去問

内容を見る

37条書面の任意的記載事項(⑥契約不適合担保責任に関する定め)(宅建業法[12]2(2)⑥)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R04-32-4 | 宅地建物取引業者である売主と宅地建物取引業者ではない個人との建物の売買において、建物の品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任について特約を定めたときは、37条書面にその内容を記載しなければならない。 | ◯ |

| 2 | R03s-40-2 | 宅地建物取引業者Aは、Bを売主としCを買主とする宅地の売買契約を媒介した。当該売買契約に、当該宅地が種類又は品質に関して契約の内容に適合しない場合においてその不適合を担保すべき責任に関する特約があるときは、Aは、当該特約について記載した37条書面をB及びCに交付しなければならない。 | ◯ |

| 3 | H30-34-ア | 宅地建物取引業者が媒介により既存建物の貸借の契約を成立させた場合、当該建物が種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任の内容について、37条書面に必ず記載しなければならない。 | × |

| 4 | H29-38-4 | 宅地建物取引業者は、自ら売主となる宅地の売買契約において契約不適合担保責任に関する特約を定めたが、買主が宅地建物取引業者であり、契約不適合担保責任に関する特約を自由に定めることができるため、37条書面にその内容を記載しなかった。 | × |

| 5 | H25-36-4 | 宅地建物取引業者は、宅地建物取引業者間での宅地の売買の媒介に際し、当該売買契約の目的物が種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任に関する特約はあったが、宅地建物取引業者間の取引であったため、当該特約の内容について37条書面への記載を省略した。 | × |

| 6 | H18-37-ア | 宅地建物取引業者が建物の貸借の媒介を行う場合、当該建物が種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任についての定めがあるときは、その内容を37条書面に必ず記載しなければならない。 | × |

| 7 | H11-35-3 | 建物の貸借の契約を媒介した場合、当該建物が種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任についての定めがあるときは、その内容について37条書面に記載する必要がある。 | × |

4 記載しなくてもよい

売買契約に関しては、「租税その他の公課の負担に関する定め」が契約書面の任意的記載事項とされています(表の⑧。宅建業法37条1項12号)。

しかし、貸借契約に関して、この事項は、記載事項とされていません(同条2項参照)。したがって、このような定めをしたとしても、契約書面に記載する義務はありません。

■参照項目&類似過去問

内容を見る

37条書面の任意的記載事項(⑧租税その他の公課の負担に関する定め)(宅建業法[12]2(2)⑧)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02s-37-4 | 宅地又は建物に係る租税その他の公課の負担に関する定めがない場合、定めがない旨を37条書面に記載しなければならない。 | × |

| 2 | R01-34-3 | 宅地建物取引業者は、その媒介により売買契約を成立させた場合、当該宅地又は建物に係る租税その他の公課の負担に関する定めについて、37条書面にその内容を記載する必要はない。 | × |

| 3 | H27-38-エ | 宅地建物取引業者Aが自ら買主として宅地の売買契約を締結した場合において、当該宅地に係る租税その他の公課の負担に関する定めがあるときは、Aは、その内容を37条書面に記載しなければならず、売主が宅地建物取引業者であっても、当該書面を交付しなければならない。 | ◯ |

| 4 | H26-40-エ | 宅地建物取引業者は、建物の売買の媒介において、当該建物に係る租税その他の公課の負担に関する定めがあるときは、その内容を37条書面に記載しなければならない。 | ◯ |

| 5 | H13-35-4 | 宅地建物取引業者は、宅地の売買を媒介した場合、当該宅地に係る租税その他の公課の負担に関する定めがあるときは、その内容について、37条書面に記載しなければならない。 | ◯ |

| 6 | H11-35-4 | 建物の貸借の契約を媒介した場合、当該建物に係る租税等の公課の負担に関する定めがあるときは、その内容を37条書面に記載しなければならない。 | × |

| 7 | H02-49-3 | 宅地建物取引業者が自ら売主として37条書面を交付する場合に、固定資産税について、負担額が不明であったので、日割計算によって負担割合を定めたが、買主の承諾を得て、その記載を省略した。 | × |

LINEアカウントで質問・相談

家坂講師に気軽に受験相談や質問ができるLINEアカウントを運営しています。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。