【宅建過去問】(平成13年問27)印紙税

印紙税に関する次の記述のうち、正しいものはどれか。なお、以下の契約書又は領収書はいずれも書面により作成されたものとする。

- 地方公共団体であるA市を売主、株式会社であるB社を買主とする土地の譲渡契約書2通に双方が署名押印のうえ、1通ずつ保存することとした場合、B社が保存する契約書には印紙税が課されない。

- 「本年5月1日作成の土地譲渡契約書の契約金額を1億円から9,000万円に変更する」旨を記載した変更契約書は、契約金額を減額するものであるから、印紙税は課されない。

- 土地の賃貸借契約書で「賃借料は月額10万円、契約期間は10年間とし、権利金の額は100万円とする」旨が記載された契約書は、記載金額1,200万円の土地の賃借権の設定に関する契約書として印紙税が課される。

- 給与所得者である個人Cが生活の用に供している土地建物を株式会社であるD社に譲渡し、代金1億円を受け取った際に作成する領収書は、金銭の受取書として印紙税が課される。

正解:1

1 正しい

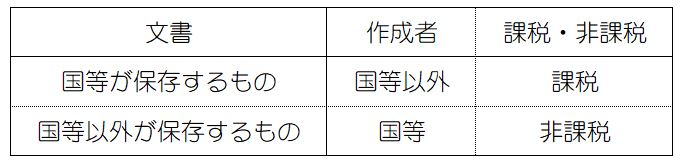

国・地方公共団体団体など(国等)が作成した文書は非課税である(印紙税法5条2項)。

また、国等とそれ以外のものが共同で作成した文書は以下のように扱われる(印紙税法4条5項)。

したがって、B社が保存した文書は、国等が作成した文書とみなされ、非課税である。

■参照項目&類似過去問

内容を見る

国・地方公共団体が作成した文書(税・鑑定[05]2(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02-23-3 | 国を売主、株式会社Aを買主とする土地の売買契約において、共同で売買契約書を2通作成し、国とA社がそれぞれ1通ずつ保存することとした場合、A社が保存する契約書には印紙税は課されない。 | ◯ |

| 2 | H20-27-4 | 国を売主、株式会社A社を買主とする土地の譲渡契約において、双方が署名押印して共同で土地譲渡契約書を2通作成し、国とA社がそれぞれ1通ずつ保存することとした場合、A社が保存する契約書には印紙税は課税されない。 | ◯ |

| 3 | H13-27-1 | 地方公共団体であるA市を売主、株式会社であるB社を買主とする土地の譲渡契約書2通に双方が署名押印のうえ、1通ずつ保存することとした場合、B社が保存する契約書には印紙税が課されない。 | ◯ |

| 4 | H09-28-2 | 国とA社とが共同で土地の売買契約書(記載金額5,000万円)を2通作成し、双方で各1通保存する場合、A社が保存するものには、印紙税は課税されない。 | ◯ |

2 誤り

契約金額を減額する旨記載した変更契約書は、記載金額のない契約書とされる(印紙税法別表第一課税物件表の適用に関する通則4ニ)。

そして、記載金額のない契約書には印紙税(200円)が課される(印紙税法別表第1(課税物件表)1号)。

「印紙税が課税されない」わけではない。

■参照項目&類似過去問

内容を見る

変更契約書(減額)(税・鑑定[05]3(1)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-23-4 | 当初作成の「土地を1億円で譲渡する」旨を記載した土地譲渡契約書の契約金額を変更するために作成する契約書で、「当初の契約書の契約金額を1,000万円減額し、9,000万円とする」旨を記載した変更契約書について、印紙税の課税標準となる当該変更契約書の記載金額は、1,000万円である。 | × |

| 2 | H20-27-3 | 当初作成の「土地を1億円で譲渡する」旨を記載した土地譲渡契約書の契約金額を変更するために作成する契約書で、「当初の契約書の契約金額を2,000万円減額し、8,000万円とする」旨を記載した変更契約書は、契約金額を減額するものであることから、印紙税は課税されない。 | × |

| 3 | H13-27-2 | 「土地譲渡契約書の契約金額を1億円から9,000万円に変更する」旨を記載した変更契約書は、契約金額を減額するものであるから、印紙税は課されない。 | × |

| 4 | H11-28-2 | 「本年4月1日付けの土地譲渡契約書の契約金額2億円を1億8,000万円に減額する」旨を記載した変更契約書は、記載金額1億8,000万円の不動産の譲渡に関する契約書として印紙税が課税される。 | × |

| 5 | H09-28-4 | 印紙をはり付けた不動産売買契約書(記載金額1億円)を取り交わした後、売買代金の変更があったために再度取り交わすこととした不動産売買契約書(記載金額9,000万円)には、印紙税は課税されない。 | × |

| 6 | H02-30-3 | 当初作成の「土地を6億円で譲渡する」旨を記載した売買契約書の契約金額を変更するために作成する契約書で、「当初の契約書の契約金額を1億円減額し、5億円とする」旨を記載した変更契約書は、記載金額5億円の不動産の譲渡に関する契約書として、印紙税が課税される。 | × |

3 誤り

土地の賃貸借契約書で記載金額となるのは権利金、礼金等、契約時に交付されるもので、後日返還される予定のないものに限られる(印紙税法別表第1(課税物件表)1号、印紙税法基本通達23条)。

賃料や、返還が予定されている保証金、敷金等は、契約金額には該当しない。

したがって、本肢の契約書の記載金額は100万円(権利金の額)となる。

■参照項目&類似過去問

内容を見る

賃貸借関連の文書(税・鑑定[05]3(1)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 建物賃貸借契約書 | |||

| 1 | H02-30-1 | 「月額家賃10万円、契約期間2年間、権利金60万円、敷金30万円とする」旨を記載した建物の賃貸借契約書については、印紙税は課税されない。 | ◯ |

| 土地賃貸借契約書・地上権設定契約書 | |||

| 1 | R04-23-4 | 駐車場経営者Aと車両所有者Bが、Bの所有する車両を駐車場としての設備のある土地の特定の区画に駐車させる旨の賃貸借契約書を作成した場合、土地の賃借権の設定に関する契約書として印紙税が課される。 | × |

| 2 | R02-23-4 | 「契約期間は10年間、賃料は月額10万円、権利金の額は100万円とする」旨が記載された土地の賃貸借契約書は、記載金額1,300万円の土地の賃借権の設定に関する契約書として印紙税が課される。 | × |

| 3 | H13-27-3 | 土地の賃貸借契約書で「賃借料は月額10万円、契約期間は10年間とし、権利金の額は100万円とする」旨が記載された契約書は、記載金額1,200万円の土地の賃借権の設定に関する契約書として印紙税が課される。 | × |

| 4 | H04-29-3 | 「地上権存続期間50年、地上権設定の対価1億円、地代年2,000万円とする」旨の地上権設定契約書は、記載金額1億円の地上権の設定に関する契約書として、印紙税が課税される。 | ◯ |

| 5 | H02-30-4 | 「月額賃料20万円、契約期間2年間、権利金100万円、保証金100万円とする」旨を記載した土地の賃貸借契約書については、記載金額680万円の土地の賃借権の設定に関する契約書として、印紙税が課税される。 | × |

| 権利金の領収証 | |||

| 1 | H17-27-3 | A社の発行する「土地の賃貸借契約に係る権利金として、B社振出しの令和xx年4月1日付No.1234の手形を受領した。」旨が記載された領収書は、記載金額のない売上代金に係る有価証券の受取書として印紙税が課される。 | × |

4 誤り

印紙税の課税対象となる領収書(受取書)は、営業に関するものに限られる(印紙税法別表第1(課税物件表)17号。

給与所得者Cが生活のように供する土地建物を譲渡する行為は営業に関するものではなく、非課税文書となる。

■参照項目&類似過去問

内容を見る

非課税文書(税・鑑定[05]3(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H28-23-4 | 売上代金に係る金銭の受取書(領収書)は記載された受取金額が3万円未満の場合、印紙税が課されないことから、不動産売買の仲介手数料として、現金49,500円(消費税及び地方消費税を含む。)を受け取り、それを受領した旨の領収書を作成した場合、受取金額に応じた印紙税が課される。 | × |

| 2 | H18-27-4 | 給与所得者が自宅の土地建物を譲渡し、代金8,000万円を受け取った際に作成した領収書には、金銭の受取書として印紙税が課される。 | × |

| 3 | H13-27-4 | 給与所得者である個人Aが生活の用に供している土地建物を株式会社であるB社に譲渡し、代金1億円を受け取った際に作成する領収書は、金銭の受取書として印紙税が課される。 | × |

| 4 | H11-28-1 | 個人が生活の用に供している自宅の土地建物を譲渡し、代金1億円を受け取った際に作成する領収証には、印紙税は課税されない。 | ◯ |

| 5 | H02-30-1 | 「月額家賃10万円、契約期間2年間、権利金60万円、敷金30万円とする」旨を記載した建物の賃貸借契約書については、印紙税は課税されない。 |

LINEアカウントで質問・相談

家坂講師に気軽に受験相談や質問ができるLINEアカウントを運営しています。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。