【宅建過去問】(平成23年問24)固定資産税

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.3]過去問演習編を受講する。 | 980円/回 |

| 2 | YouTubeメンバーシップに登録する。 | 1,790円/月~ |

- 固定資産税の納税者は、減免申請に対する不許可処分の不服申立てに対して固定資産評価審査委員会が行った却下決定に不服があるときは、その取消しの訴えを提起することができる。

- 市町村長は、不動産鑑定士又は不動産鑑定士補に当該市町村所在の固定資産の状況を毎年少なくとも一回実地に調査させなければならない。

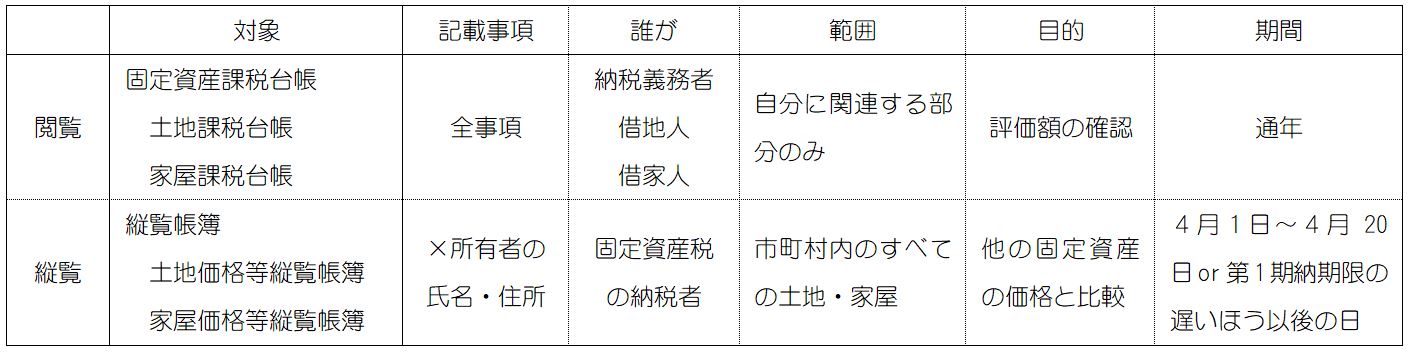

- 家屋について賃借権を有する者は、固定資産課税台帳のうち当該権利の目的である家屋の敷地である土地について記載された部分を閲覧することができる。

- 市町村は、独立行政法人に対しては、固定資産税を課することができない。

正解:3

1 誤り

固定資産税の納税者は、固定資産課税台帳に登録された価格について不服がある場合においては、文書をもって、固定資産評価審査委員会に審査の申出をすることができます(地方税法432条1項)。さらに、その審査の決定に不服がある場合には、裁判所に対して取消しの訴えを提起することもできます(同法434条1項)。

これらはあくまで、「価格」について不服がある場合の手続です。本肢がいうように「減免申請に対する不許可処分」を対象として訴えを提起することは認められません。

※減免申請に対する不許可処分について不服がある場合、市町村長に審査請求することになります(同法367条)。固定資産評価審査委員会ではありません。

■参照項目&類似過去問

内容を見る

審査の申出(税・鑑定[03]7(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-24-2 | 固定資産税の納税義務者は、その納付すべき当該年度の固定資産課税に係る固定資産について、固定資産課税台帳に登録された価格について不服があるときは、公示の日から納税通知書の交付を受けた日後1月を経過するまでの間において、文書をもって、固定資産評価審査委員会に審査の申出をすることができる。 | × |

| 2 | H29-24-3 | 固定資産税の納税者は、その納付すべき当該年度の固定資産課税に係る固定資産について、固定資産課税台帳に登録された価格について不服があるときは、一定の場合を除いて、文書をもって、固定資産評価審査委員会に審査の申出をすることができる。 | ◯ |

| 3 | H23-24-1 | 固定資産税の納税者は、減免申請に対する不許可処分の不服申立てに対して固定資産評価審査委員会が行った却下決定に不服があるときは、その取消しの訴えを提起することができる。 | × |

| 4 | H14-28-3 | 固定資産税の納税者は、固定資産課税台帳に登録された事項に不服がある場合には、固定資産評価審査委員会に対し登録事項のすべてについて審査の申出をすることができる。 | × |

| 5 | H09-26-4 | 固定資産課税台帳に登録された事項に関する審査の申出は、固定資産評価審査委員会に対して行うことができる。 | ◯ |

2 誤り

市町村長は、固定資産評価員又は固定資産評価補助員に固定資産の状況を毎年少くとも1回実地に調査させる必要があります(地方税法408条)。

調査するのは、固定資産評価員(又は固定資産評価補助員)です。本肢は、「不動産鑑定士や不動産鑑定士補」とする点が誤りです。

3 正しい

固定資産については、固定資産課税台帳の閲覧制度と縦覧帳簿の縦覧制度があります。本肢は、このうち、閲覧制度に関するものです。

閲覧制度は、固定資産税評価額を確認してもらうための手続です。閲覧が認められるのは、固定資産税の納税義務者だけでなく、借地人や借家人も含まれます(地方税法382条の2、令52条の14)。

閲覧・縦覧制度

■参照項目&類似過去問

内容を見る

固定資産税:閲覧・縦覧制度(税・鑑定[03]7(1))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R04-24-2 | 土地価格等縦覧帳簿及び家屋価格等縦覧帳簿の縦覧期間は、毎年4月1日から、4月20日又は当該年度の最初の納期限の日のいずれか遅い日以後の日までの間である。 | ◯ |

| 2 | H29-24-2 | 家屋に対して課する固定資産税の納税者が、その納付すべき当該年度の固定資産税に係る家屋について家屋課税台帳等に登録された価格と当該家屋が所在する市町村内の他の家屋の価格とを比較することができるよう、当該納税者は、家屋価格等縦覧帳簿をいつでも縦覧することができる。 | × |

| 3 | H23-24-3 | 家屋について賃借権を有する者は、固定資産課税台帳のうち当該権利の目的である家屋の敷地である土地について記載された部分を閲覧することができる。 | ◯ |

| 4 | H20-28-4 | 市町村長は、毎年3月31日までに固定資産課税台帳を作成し、毎年4月1日から4月20日又は当該年度の最初の納期限の日のいずれか遅い日以後の日までの間、納税義務者の縦覧に供しなければならない。 | × |

| 5 | H03-30-3 | 市町村長は、原則として毎年1月から3月までの間、土地価格等縦覧帳簿及び家屋価格等縦覧帳簿をその指定する場所において関係者の縦覧に供しなければならない。 | × |

4 誤り

独立行政法人は、原則として課税対象となります。非課税となるのは、一部の独立行政法人に限られます。

※市町村は、国や地方公共団体(都道府県・市町村・特別区など)には、固定資産税を課することができません(地方税法348条1項)。

盛土規制法対策講座 受講料100%割引キャンペーン

2021年熱海市で発生した土石流により、宅地造成等規制法は、盛土規制法へと大規模に改正されました。これが2024年(令和6年)宅建試験で最大の法改正です。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。