【宅建過去問】(平成27年問33)報酬(組合せ問題)

![]()

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.3]過去問演習編を受講する。 | 980円/回 |

| 2 | YouTubeメンバーシップに登録する。 | 1,790円/月~ |

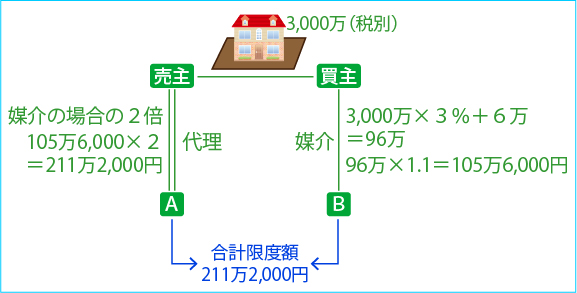

- ア 土地付新築住宅(代金3,000万円。消費税等相当額を含まない。)の売買について、Aは売主から代理を、Bは買主から媒介を依頼され、Aは売主から211万2,000円を、Bは買主から105万6,000円を報酬として受領した。

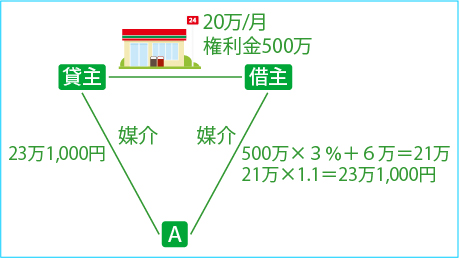

- イ Aは、店舗用建物について、貸主と借主双方から媒介を依頼され、借賃1か月分20万円(消費税等相当額を含まない。)、権利金500万円(権利設定の対価として支払われる金銭であって返還されないもので、消費税等相当額を含まない。)の賃貸借契約を成立させ、貸主と借主からそれぞれ22万5,000円を報酬として受領した。

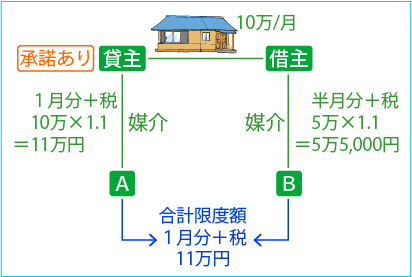

- ウ 居住用建物(借賃1か月分10万円)について、Aは貸主から媒介を依頼され、Bは借主から媒介を依頼され、Aは貸主から8万円、Bは借主から5万5,000円を報酬として受領した。なお、Aは、媒介の依頼を受けるに当たって、報酬が借賃の0.55か月分を超えることについて貸主から承諾を得ていた。

- ア、イ

- イ、ウ

- ア、ウ

- ア、イ、ウ

正解:3

ア 違反する

■買主の媒介業者Bについて

即算式にしたがって計算すると、

3,000万×3%+6万=96万円

報酬には消費税が課税されるので、

96万×1.1=105万6,000円

これが媒介業者であるBが受け取る報酬の限度額です。

■売主の代理業者A社について

媒介の場合の2倍を受領することができます。すなわち、

105万6,000×2=211万2,000円

これが代理業者であるAが受け取る報酬の限度額です。

■複数業者が絡む場合の処理

複数の業者が絡む場合でも、その報酬の合計は媒介の場合の報酬限度額の2倍(すなわち代理の場合の報酬限度額)を超えることができません。本問の場合でいえば、AとBが受け取る報酬の合計を211万2,000円の範囲に収める必要があります。

それにもかかわらず、本肢の記述では、両者合計で316万8,000円を受領しています。これは、宅建業法違反です。

イ 違反しない

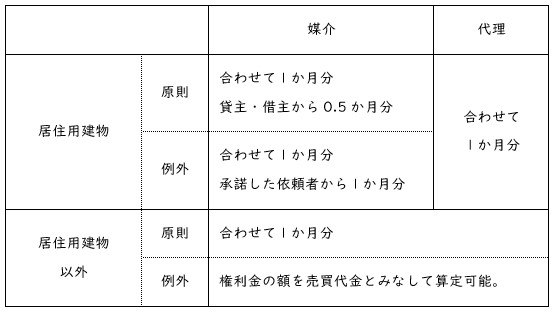

賃貸借に関する報酬の計算方法を、一覧表にまとめておきましょう。

居住用建物以外の賃貸借に関し、権利金の授受があるときは、権利金を基準として報酬を計算することができます。

本肢では、返還されない金銭が授受されているから、これが権利金にあたります。すなわち、権利金の500万円を基準に、報酬を計算することが可能です。具体的には、

500万×3%+6万=21万円

報酬には消費税が課税されるので、

21万×1.1=23万1,000円

Aは、貸主と借主双方から媒介の依頼を受けていますから、双方から23万1,000円を限度に報酬を受領することができます。本肢で受領している22万5,000円は限度額の範囲内ですから、宅建業法に違反しません。

ウ 違反する

■原則と例外

(肢イの表参照。)

居住用建物の賃貸借を媒介する場合、依頼者から受け取る報酬の上限は、借賃の0.5か月分に相当する金額(+消費税等相当額)です。例外的に、依頼者の承諾を得ている場合には、その依頼者から借賃の1か月分+税を受領することができます。

■借主の媒介業者Bについて

借賃の半月分+税を受領することができます。具体的には、

5万×1.1=5万5,000円

これが借主から受け取る報酬の限度額です。

■貸主の媒介業者Aについて

Aは、報酬が借賃の半月分を超えることについて貸主から承諾を得ています。したがって、借賃の1か月分+税を受領することが可能です。具体的には、

10万×1.1=11万円

これが貸主から受け取る報酬の限度額です。

■複数の業者が関与する場合

複数の業者が関与する場合でも、その報酬の合計は、借賃の1か月分+税を超えることができません。本問の場合でいえば、AとBが受け取る報酬の合計を11万円の範囲に収める必要があります。

それにもかかわらず、本肢の記述では、両者合計で13万5,000円を受領しています。これは、宅建業法違反です。

まとめ

宅建業法に違反するものは、肢アとウです。正解は、肢3。

盛土規制法対策講座 受講料100%割引キャンペーン

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。