【宅建過去問】(平成30年問23)登録免許税

![]()

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.3]過去問演習編を受講する。 | 980円/回 |

| 2 | YouTubeメンバーシップに登録する。 | 1,790円/月~ |

- 個人が他の個人と共有で住宅用の家屋を購入した場合、当該個人は、その住宅用の家屋の所有権の移転登記について、床面積に自己が有する共有持分の割合を乗じたものが50㎡以上でなければ、この税率の軽減措置の適用を受けることができない。

- この税率の軽減措置は、登記の対象となる住宅用の家屋の取得原因を限定しており、交換を原因として取得した住宅用の家屋について受ける所有権の移転登記には適用されない。

- 所有権の移転登記に係る住宅用の家屋の登記簿上の建築日付が昭和60年7月1日であっても、耐震基準適合証明書により一定の耐震基準を満たしていることが証明されないときは、軽減措置の適用を受けることができない。

- この税率の軽減措置の適用を受けるためには、登記の申請書に、その家屋が一定の要件を満たす住宅用の家屋であることについての税務署長の証明書を添付しなければならない。

正解:2

登録免許税の税率の軽減措置

軽減措置の適用要件

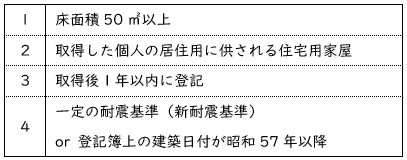

個人が、売買又は競落によって住宅用家屋の取得をした場合、一定の要件を満たせば、所有権の移転登記について、登録免許税の軽減措置を受けることができます(租税特別措置法73条)。本問は、この軽減措置の適用要件に関するものです。

1 誤り

住宅用家屋の床面積が50㎡以上であれば、軽減措置の対象になります(適用要件の(1)。租税特別措置法73条、令41条1号)。面積は、家屋全体について判断します。共有物件であっても、建物全体の床面積が50㎡以上であれば、軽減措置の対象です。

■参照項目&類似過去問

内容を見る

登録免許税:軽減税率(面積要件)(税・鑑定[04]4(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-23-1 | この税率の軽減措置の適用対象となる住宅用家屋は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。 | × |

| 2 | H30-23-1 | 個人が他の個人と共有で住宅用の家屋を購入した場合、当該個人は、その住宅用の家屋の所有権の移転登記について、床面積に自己が有する共有持分の割合を乗じたものが50㎡以上でなければ、軽減措置の適用を受けることができない。 | × |

| 3 | H26-23-4 | 軽減措置は、所有権の移転の登記に係る住宅用家屋が、一定の耐震基準に適合しているものであっても、床面積が50㎡未満の場合には適用されない。 | ◯ |

| 4 | H21-23-1 | 軽減措置の適用対象は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。 | × |

| 5 | H01-30-2 | 軽減措置は、床面積が40㎡の住宅用家屋の登記に対しては、適用されない。 | ◯ |

2 正しい

軽減税率の適用を受けることができるのは、住宅用家屋の取得原因が売買又は競落である場合に限られます(租税特別措置法73条、令42条3項)。交換を原因として取得した場合には、軽減措置の適用はありません。

■参照項目&類似過去問

内容を見る

登録免許税:軽減税率(取得原因)(税・鑑定[04]4(2)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-23-2 | この税率の軽減措置の適用対象となる住宅用家屋は、売買又は競落により取得したものに限られる。 | ◯ |

| 2 | R02s-23-2 | この税率の軽減措置は、住宅用家屋を相続により取得した場合に受ける所有権の移転登記についても適用される。 | × |

| 3 | H30-23-2 | 軽減措置は、登記の対象となる住宅用の家屋の取得原因を限定しており、交換を原因として取得した住宅用の家屋について受ける所有権の移転登記には適用されない。 | ◯ |

| 4 | H21-23-2 | 軽減措置は、贈与により取得した住宅用家屋に係る所有権の移転登記には適用されない。 | ◯ |

| 5 | H15-27-3 | 軽減措置は、贈与により取得した住宅用家屋について受ける所有権の移転の登記にも適用される。 | × |

3 誤り

軽減税率の適用を受けることができるのは、一定の耐震基準(新耐震基準)をみたしている場合、又は、登記簿上の建築日付が昭和57年以降である場合です(適用要件の(4)。租税特別措置法73条、令42条1項2号)。本肢の住宅用家屋は、登記簿上の建築日付が昭和60年7月1日(=昭和57年以降)ですから、この要件をみたしています。したがって、耐震基準適合証明書によって耐震性を証明しなくても、軽減措置の適用を受けることができます。

■参照項目&類似過去問

内容を見る

登録免許税:軽減税率(耐震性)(税・鑑定[04]4(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H30-23-3 | 所有権の移転登記に係る住宅用の家屋の登記簿上の建築日付が昭和60年7月1日であっても、耐震基準適合証明書により一定の耐震基準を満たしていることが証明されないときは、軽減措置の適用を受けることができない。 | × |

| 2 | H26-23-4 | 軽減措置は、所有権の移転の登記に係る住宅用家屋が、一定の耐震基準に適合しているものであっても、床面積が50㎡未満の場合には適用されない。 | ◯ |

| 3 | H15-27-1 | この税率の軽減措置は、一定の耐震基準を満たしていない木造の住宅用家屋で、登記簿上の建築日付が昭和55年9月1日であるものを取得した場合において受ける所有権の移転の登記にも適用される。 | × |

| 4 | H10-26-3 | 軽減措置は、鉄筋コンクリート造の住宅用家屋の登記にのみ適用があり、木造の住宅用家屋の登記には適用されない。 | × |

4 誤り

軽減措置を受けるためには、登記申請の際、市区町村長の証明書を添付する必要があります(租税特別措置法73条、施行令42条1項柱書)。

「税務署長の証明書」ではありません。

■参照項目&類似過去問

内容を見る

登録免許税:軽減税率(添付書類)(税・鑑定[04]4(2)③)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-23-4 | この税率の軽減措置の適用を受けるためには、登記の申請書に、一定の要件を満たす住宅用家屋であることの都道府県知事の証明書を添付しなければならない。 | × |

| 2 | H30-23-4 | この税率の軽減措置の適用を受けるためには、登記の申請書に、その家屋が一定の要件を満たす住宅用の家屋であることについての税務署長の証明書を添付しなければならない。 | × |

盛土規制法対策講座 受講料100%割引キャンペーン

2021年熱海市で発生した土石流により、宅地造成等規制法は、盛土規制法へと大規模に改正されました。これが2024年(令和6年)宅建試験で最大の法改正です。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。

法改正があったのは選択肢3ですか?

いつ施行されるのでしょうか?

私が持っている問題集には、「所有権の移転登記に係る住宅用の家屋が耐火建築物の場合、築年数25年以内であっても~」となっています。

その問題集には、「令和4年4月1日までに施行されることが判明している法令に基づいて執筆されています」と明記されています。

実際の試験問題の表紙には、「問題の中の法令に関する部分は、令和4年4月1日現在施行されている規定に基づいて出題されています」と明記されるはずです。

法改正が令和4年4月1日以降に施行されるのであれば、令和4年度の試験の出題範囲外ではないでしょうか?

登録免許税の税率の軽減措置に関する法令は、令和4年4月1日に施行されました。そのため、今年の本試験では、改正後の法令を基準に出題されることになります。

当社の「令和4年受験用」講座・教材は、この法令改正に対応済みです。安心してご利用ください。

他社さんの問題集についてのご質問についてですが、当社では、その問題集の制作に関わっていないため、責任のある回答をすることができません。

著者のかた又は出版社さんに質問したほうが、速く、確実な回答が得られると思います。お手数ですが、直接ご確認ください。

H30.問23 問題文、正しいものは 肢1で

「床面積に自己が有する共有部分の割合を乗じたものが50㎡以上でなければ 適用を受けることができない。」

この文面のどこが間違っているのでしょうか?

カワキタ様

いつも御質問ありがとうございます。

登録免許税の軽減措置を受けるための要件は、

(a)「住宅用家屋の床面積が50㎡以上であること」

です。

それにも関わらず、この選択肢では、

(b)「床面積に自己が有する共有持分の割合を乗じたものが50㎡以上であること」

を要求しています。

具体例で考えてみましょう。

正しい知識(a)によれば、この場合でも税率の軽減措置を受けることができます。

家屋の床面積60㎡は、50㎡以上だからです。

しかし、選択肢(b)の基準では、結論が違います。

床面積60㎡の家屋について、A・Bの持分が均等なのですから、

「床面積に自己が有する共有持分の割合を乗じたもの」

は、A・Bそれぞれ30㎡です(60㎡×1/2=30㎡)。

50㎡未満ですから、軽減措置を受けることができない、という結論になります。

この結論は、誤りです。

ありがとうございます。(H30.問23)

共有=均等との意味。

問題文には 床面積×共有持分=50㎡以上が条件。

総床面積が100㎡なら共有持分割合を乗じると50㎡となります。

先生の解説は理解できますが、数字は「50㎡以上でなければ」とありその他の数字はありません。

理解が出来ず申し訳ありません、再度ご指導をお願いします。

カワキタ様

あと一歩のところまで来ています。

もうひと頑張りしましょう。

この部分が誤っています。

正しい要件(a)は、「住宅用家屋の床面積が50㎡以上であること」です。

共有持分がどうであろうと、全く考慮しません。

それにも関わらず、この選択肢では、「×共有持分」という余計な要素を付け加えています。

だから、この選択肢は誤りなのです。

「総床面積が100㎡で共有者が2人(持分均等)」という限定されたケースを持ち出せば、正しい知識(a)でも、ヒッカケの(b)でも、どちらでも軽減措置が適用されることになります。

しかし、それは、特殊なケースを設定したから、たまたまそういう結論になっただけのことであって、この選択肢の正誤とは無関係です。

別の例を考えます。

同じように、床面積100㎡であっても、共有者が5人(持分均等)だったらどうでしょう。

■正しい知識(a)

軽減措置が適用されることになります。

「床面積が50㎡以上」であれば、共有者が何人いようが、共有持分がどうであろうが、軽減措置の適用が認られるからです。

■ヒッカケ(b)

これに対し、ヒッカケ(b)によれば、このケースでは、軽減措置は適用されないことになります。

一人あたりの共有持分は20㎡に過ぎず、50㎡未満だからです。

しかし、そんなルールは、存在しません。

これは、この問題のためにつくった、ヒッカケ用のニセ知識なのです。

再三のご指導ありがとうございます。

「持分割合が50㎡以上」の文言に固視していました。要は持分割合と床面積が50㎡以上に翻弄した結果です。

納得していただけてよかったです。

安心しました!

肢4の知識(登記申請書に市町村長の証明書を添付)は

知らなくても当然でしたか?

以前に出題されましたか?

租税特別措置法施行令42条1項に「当該家屋の所在地の市町村長又は特別区の区長が証明」とあり、この証明書を添付して申請します。

↑

は、初めての出題です。そして、二度と出題されないような気がします。

無視して構いません。

大事なのは、他の選択肢です。

肢2が正しいこと、肢3が誤りであること、は必須の知識。

肢1については、今回の出題をきっかけにしっかり覚えましょう。

2018年(平成30年)時点では、上のように考えていました。

しかし、この証明書について、令和3年12月の試験でも再び出題されたのです(問23肢4)。

今度は、「都道府県知事の証明書」というヒッカケでした。

ということで、

「二度と出題されないような気がします。無視して構いません。」

を撤回します。

見込み違いで申し訳ありません。

この「証明書」については、「市区町村長」の証明書であり、税務署長や都道府県知事ではないことを覚えておきましょう。

当社の教材では、「令和4年受験用」から、この知識を掲載しています。

以下の箇所をご確認ください。

■税・鑑定[04]登録免許税

4.税率

(2).住宅用家屋の軽減税率

③添付書類