【宅建過去問】(平成09年問27)所得税

![]()

住宅ローン控除に関する次の記述のうち、正しいものはどれか。なお、この問において「住宅ローン控除」とは住宅の取得等をした場合の所得税額の特別控除を、「居住年」とは住宅取得促進税制の対象となる家屋をその居住の用に供した日の属する年をいうものとする。

- 居住年又は当該居住年の前年若しくは前々年に収用交換等の場合の5,000万円特別控除の適用を受けている場合であっても、当該居住年以後の各年分については、住宅ローン控除の適用を受けることができる。

- 居住年又は当該居住年の前年若しくは前々年に居住用財産の譲渡所得の3,000万円特別控除の適用を受けている場合であっても、当該居住年以後の各年分については、住宅ローン控除の適用を受けることができる。

- 居住年又は当該居住年の前年若しくは前々年に居住用財産を譲渡した場合の軽減税率の特例の適用を受けている場合であっても、当該居住年以後の各年分については、住宅ローン控除の適用を受けることができる。

- 居住年又は当該居住年の前年若しくは前々年に既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換えの場合の譲渡所得の課税の特例の適用を受けている場合であっても、当該居住年以後の各年分については、住宅ローン控除の適用を受けることができる。

Contents

正解:1

住宅ローン控除とは

(1).仕組み

所得税の住宅ローン控除とは、住宅ローンを利用して住宅を取得した場合、借入金の年末残高のうち一定割合(控除率)を、入居年から一定期間(控除期間)に渡って、所得税から控除できるという仕組みです。

(2).適用要件

住宅ローン控除を受けるためには、以下の要件をみたす必要があります。

①対象者

- 年間所得が2,000 万円以下

- 償還期間10年以上のローン

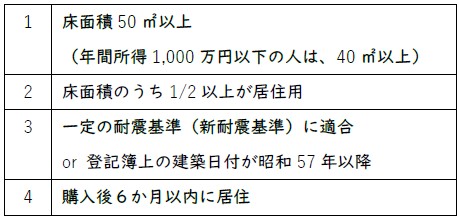

②住宅

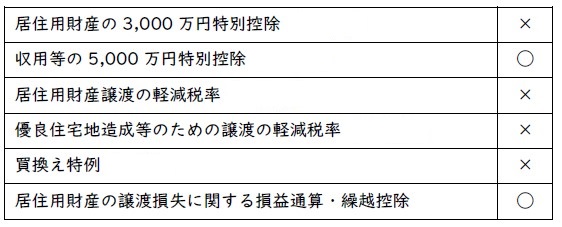

(3).他の制度との重複適用

住宅ローン控除と他の特例との併用関係は、以下の通りです。

1 正しい

収用交換等の場合の5,000万円特別控除の適用を受けているときでも、住宅ローン控除を受けることができます((3)の表参照)。

■参照項目&類似過去問

内容を見る

住宅ローン控除との重複適用(税・鑑定[06]7(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-1 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときであっても、同年分以後の所得税について住宅ローン控除の適用を受けることができる。 | ◯ |

| 2 | 18-26-2 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産を譲渡した場合の3,000万円特別控除の適用を受けているときであっても、本年分以後の所得税について住宅ローン控除の適用を受けることができる。 | × |

| 3 | 13-26-2 | [特定の居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除]買換資産とされる家屋については、住宅ローン控除の適用を受けないことが適用要件とされている。 | × |

| 4 | 11-26-2 | 居住用財産の買換え等の場合の譲渡損失の繰越控除の適用を受けるときであっても、住宅ローン控除の適用を受けられる | ◯ |

| 5 | 09-27-1 | 居住年又は当該居住年の前年若しくは前々年に収用交換等の場合の5,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | ◯ |

| 6 | 09-27-2 | 居住年又は当該居住年の前年若しくは前々年に居住用財産の譲渡所得の3,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 7 | 09-27-3 | 居住年又は当該居住年の前年若しくは前々年に居住用財産を譲渡した場合の軽減税率の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 8 | 09-27-4 | 居住年又は当該居住年の前年若しくは前々年に既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換えの場合の譲渡所得の課税の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

2 誤り

居住用財産を譲渡した場合の3,000万円特別控除の適用を受けているときには、住宅ローン控除を受けることができません((3)の表参照)。

■参照項目&類似過去問

内容を見る

住宅ローン控除との重複適用(税・鑑定[06]7(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-1 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときであっても、同年分以後の所得税について住宅ローン控除の適用を受けることができる。 | ◯ |

| 2 | 18-26-2 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産を譲渡した場合の3,000万円特別控除の適用を受けているときであっても、本年分以後の所得税について住宅ローン控除の適用を受けることができる。 | × |

| 3 | 13-26-2 | [特定の居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除]買換資産とされる家屋については、住宅ローン控除の適用を受けないことが適用要件とされている。 | × |

| 4 | 11-26-2 | 居住用財産の買換え等の場合の譲渡損失の繰越控除の適用を受けるときであっても、住宅ローン控除の適用を受けられる | ◯ |

| 5 | 09-27-1 | 居住年又は当該居住年の前年若しくは前々年に収用交換等の場合の5,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | ◯ |

| 6 | 09-27-2 | 居住年又は当該居住年の前年若しくは前々年に居住用財産の譲渡所得の3,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 7 | 09-27-3 | 居住年又は当該居住年の前年若しくは前々年に居住用財産を譲渡した場合の軽減税率の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 8 | 09-27-4 | 居住年又は当該居住年の前年若しくは前々年に既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換えの場合の譲渡所得の課税の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

3 誤り

居住用財産を譲渡した場合の軽減税率の特例の適用を受けているときには、住宅ローン控除を受けることができません((3)の表参照)。

■参照項目&類似過去問

内容を見る

居住用財産の軽減税率との重複適用(税・鑑定[06]5)

住宅ローン控除との重複適用(税・鑑定[06]7(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 09-27-3 | 居住年又は当該居住年の前年若しくは前々年に居住用財産を譲渡した場合の軽減税率の特例の適用を受けている場合であっても、当該居住年以後の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 2 | 07-29-3 | [個人が本年中に、本年1月1日における所有期間が11年の土地を譲渡した場合]道路用地として土地を都道府県に譲渡した場合には、収用等に伴い代替資産を取得した場合の課税の特例(課税の繰延べ)の適用を受けるときでも、その土地が居住用財産に該当するときは、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることができる。 | × |

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-1 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときであっても、同年分以後の所得税について住宅ローン控除の適用を受けることができる。 | ◯ |

| 2 | 18-26-2 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産を譲渡した場合の3,000万円特別控除の適用を受けているときであっても、本年分以後の所得税について住宅ローン控除の適用を受けることができる。 | × |

| 3 | 13-26-2 | [特定の居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除]買換資産とされる家屋については、住宅ローン控除の適用を受けないことが適用要件とされている。 | × |

| 4 | 11-26-2 | 居住用財産の買換え等の場合の譲渡損失の繰越控除の適用を受けるときであっても、住宅ローン控除の適用を受けられる | ◯ |

| 5 | 09-27-1 | 居住年又は当該居住年の前年若しくは前々年に収用交換等の場合の5,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | ◯ |

| 6 | 09-27-2 | 居住年又は当該居住年の前年若しくは前々年に居住用財産の譲渡所得の3,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 7 | 09-27-3 | 居住年又は当該居住年の前年若しくは前々年に居住用財産を譲渡した場合の軽減税率の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 8 | 09-27-4 | 居住年又は当該居住年の前年若しくは前々年に既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換えの場合の譲渡所得の課税の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

4 誤り

既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換えの場合の譲渡所得の課税の特例の適用を受けているときには、住宅ローン控除を受けることができません。

■参照項目&類似過去問

内容を見る

住宅ローン控除との重複適用(税・鑑定[06]7(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 18-26-1 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産の買換え等の場合の譲渡損失の損益通算の適用を受けているときであっても、同年分以後の所得税について住宅ローン控除の適用を受けることができる。 | ◯ |

| 2 | 18-26-2 | 本年中に居住用家屋を居住の用に供した場合において、その前年において居住用財産を譲渡した場合の3,000万円特別控除の適用を受けているときであっても、本年分以後の所得税について住宅ローン控除の適用を受けることができる。 | × |

| 3 | 13-26-2 | [特定の居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除]買換資産とされる家屋については、住宅ローン控除の適用を受けないことが適用要件とされている。 | × |

| 4 | 11-26-2 | 居住用財産の買換え等の場合の譲渡損失の繰越控除の適用を受けるときであっても、住宅ローン控除の適用を受けられる | ◯ |

| 5 | 09-27-1 | 居住年又は当該居住年の前年若しくは前々年に収用交換等の場合の5,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | ◯ |

| 6 | 09-27-2 | 居住年又は当該居住年の前年若しくは前々年に居住用財産の譲渡所得の3,000万円特別控除の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 7 | 09-27-3 | 居住年又は当該居住年の前年若しくは前々年に居住用財産を譲渡した場合の軽減税率の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

| 8 | 09-27-4 | 居住年又は当該居住年の前年若しくは前々年に既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換えの場合の譲渡所得の課税の特例の適用を受けている場合であっても、当該居住年以後10年間の各年分については、住宅ローン控除の適用を受けることができる。 | × |

LINEアカウントで質問・相談

家坂講師に気軽に受験相談や質問ができるLINEアカウントを運営しています。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。