【宅建過去問】(平成17年問28) 固定資産税

固定資産税に関する次の記述のうち、正しいものはどれか。

- 質権者は、その土地についての使用収益の実質を有していることから、登記簿にその質権が登記されている場合には、固定資産税が課される。

- 納税義務者又はその同意を受けた者以外の者は、固定資産課税台帳の記載事項の証明書の交付を受けることはできない。

- 固定資産税を既に全納した者が、年度の途中において土地の譲渡を行った場合には、その所有の月数に応じて税額の還付を受けることができる。

- 新築された住宅に対して課される固定資産税については、新たに課されることとなった年度から4年度分に限り、1/2相当額を固定資産税額から減額される。

正解:1

1 正しい

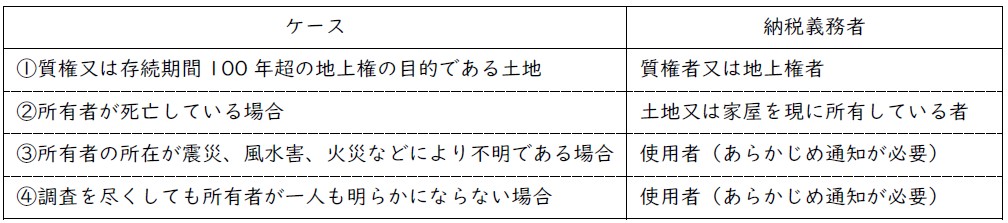

固定資産税は、原則として、1月1日現在の所有者に課税される(地方税法343条、359条)。例外には、以下のケースがある。

■参照項目&類似過去問

内容を見る

固定資産税:納税義務者(例外)(税・鑑定[03]2(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R04-24-4 | 固定資産税は、固定資産の所有者に課するのが原則であるが、固定資産が賃借されている場合は、当該固定資産の賃借権者に対して課される。 | ◯ |

| 2 | R01-24-4 | 固定資産税は、固定資産の所有者に対して課されるが、質権又は100年より永い存続期間の定めのある地上権が設定されている土地については、所有者ではなくその質権者又は地上権者が固定資産税の納税義務者となる。 | ◯ |

| 3 | H29-24-1 | 固定資産税は、固定資産が賃借されている場合、所有者ではなく当該固定資産の賃借人に対して課税される。 | × |

| 4 | H20-28-1 | 固定資産の所有者の所在が震災、風水害、火災等によって不明である場合には、その使用者を所有者とみなして固定資産課税台帳に登録し、その者に固定資産税を課することができる。 | ◯ |

| 5 | H17-28-1 | 質権者は、その土地についての使用収益の実質を有していることから、登記簿にその質権が登記されている場合には、固定資産税が課される。 | ◯ |

| 6 | H11-27-1 | 家屋に係る固定資産税は、建物登記簿に登記されている所有者に対して課税されるので、家屋を建築したとしても、登記をするまでの間は課税されない。 | × |

2 誤り

固定資産課税台帳記載事項の証明書は、納税義務者だけでなく、借地人や借家人も交付を受けることができる。そして、借地人や借家人が証明書の交付を受ける場合に、納税義務者の同意を受ける必要はない。

本肢は、「納税義務者又はその同意を受けた者」に限定する点が誤り。

| 請求権者 | 対象となる固定資産 |

| 納税義務者 | 納税義務に係る固定資産 |

| 借地人 | 権利の目的である土地 |

| 借家人 | 権利の目的である家屋及びその敷地である土地 |

■参照項目&類似過去問

内容を見る

証明書の交付(税・鑑定[03]7(1))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H17-28-2 | 納税義務者又はその同意を受けた者以外の者は、固定資産課税台帳の記載事項の証明書の交付を受けることはできない。 | × |

| 2 | H15-28-3 | 固定資産税の納税義務者は、常に固定資産課税台帳に記載されている当該納税義務者の固定資産に係る事項の証明を求めることができる。 | ◯ |

3 誤り

固定資産税の課税義務者は、1月1日現在において、固定資産課税台帳に所有者として登録されている者である(地方税法343条、359条)。

年度途中で、固定資産を譲渡したとしても、月割で還付を受けられるわけではない。

※実際には、譲渡人が納税した後で、譲受人との間で調整することになる。

■参照項目&類似過去問

内容を見る

固定資産税:納税義務者(原則)(税・鑑定[03]2(1))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R04-24-3 | 固定資産税の賦課期日は、市町村の条例で定めることとされている。 | × |

| 2 | R04-24-4 | 固定資産税は、固定資産の所有者に課するのが原則であるが、固定資産が賃借されている場合は、当該固定資産の賃借権者に対して課される。 | × |

| 3 | R03s-24-3 | 年度の途中において家屋の売買が行われた場合、売主と買主は、当該年度の固定資産税を、固定資産課税台帳に所有者として登録されている日数で按分して納付しなければならない。 | × |

| 4 | R02s-24-1 | 固定資産税を既に全納した者が、年度の途中において土地の譲渡を行った場合には、その譲渡後の月数に応じて税額の還付を受けることができる。 | × |

| 5 | H29-24-4 | 本年1月1日現在において更地であっても住宅の建設が予定されている土地においては、市町村長が固定資産課税台帳に当該土地の価格を登録した旨の公示をするまでに当該住宅の敷地の用に供された場合には、当該土地に係る本年度の固定資産税について、住宅用地に対する課税標準の特例が適用される。 | × |

| 6 | H27-24-1 | 本年1月15日に新築された家屋に対する本年度分の固定資産税は、新築住宅に係る特例措置により税額の2分の1が減額される。 | × |

| 7 | H27-24-3 | 区分所有家屋の土地に対して課される固定資産税は、各区分所有者が連帯して納税義務を負う。 | × |

| 8 | H17-28-3 | 固定資産税を既に全納した者が、年度の途中において土地の譲渡を行った場合には、その所有の月数に応じて税額の還付を受けることができる。 | × |

| 9 | H15-28-1 | 年度の途中において土地の売買があった場合の当該年度の固定資産税は、売主と買主がそれぞれその所有していた日数に応じて納付しなければならない。 | × |

| 10 | H11-27-4 | 年の途中において、土地の売買があった場合には、当該土地に対して課税される固定資産税は、売主と買主でその所有の月数に応じて月割りで納付しなければならない。 | × |

4 誤り

新築住宅については、課税開始から3年度分(耐火・準耐火構造の中高層住宅については5年度分)に限り、1/2相当額を固定資産税額から減額される。

本肢は、「4年度分」とする点が誤り。

■参照項目&類似過去問

内容を見る

固定資産税:税額(新築住宅の特例)(税・鑑定[03]5(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H27-24-1 | 令和XX年1月15日に新築された家屋に対する令和XX年度分の固定資産税は、新築住宅に係る特例措置により税額の2分の1が減額される。 | × |

| 2 | H17-28-4 | 新築された住宅に対して課される固定資産税については、新たに課されることとなった年度から4年度分に限り、1/2相当額を固定資産税額から減額される。 | × |

| 3 | H11-27-3 | 新築住宅に対しては、その課税標準を、中高層耐火住宅にあっては5年間、その他の住宅にあっては3年間その価格の1/3の額とする特例が講じられている。 | × |

| 4 | H05-29-2 | 新築された2階建ての住宅については、新築後3年度間に限り、固定資産税の1/3が減額される | × |

盛土規制法対策講座 受講料100%割引キャンペーン

2021年熱海市で発生した土石流により、宅地造成等規制法は、盛土規制法へと大規模に改正されました。これが2024年(令和6年)宅建試験で最大の法改正です。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。

いつも大変参考にいたしております。

肢1では、「登記簿にその質権が登記されている場合には、固定資産税が課される。」

とあり、これが正解肢ですが、

登記されていない質権は、固定資産税は「課税されない」のでしょうか?

深追いし過ぎでしょうか?

地方税法

第三百四十三条 には、

固定資産税は、固定資産の所有者(質権又は百年より永い存続期間の定めのある地上権の目的である土地については、その質権者又は地上権者とする。以下固定資産税について同様とする。)に課する。

と書かれており、登記には触れていないようですがどうでしょうか?

onestone様

当サイトをご利用いただき、ありがとうございます。

また、ご質問にも感謝します。

onestoneさんも薄々お気付きのようですが、「深追いし過ぎ」のように思います。

受験対策としては、以下の表を押さえておけば十分です。

[Step.1]基本習得編で、以下のところを確認しておきましょう。

■税・鑑定[03]固定資産税

2.納税義務者

(2).例外

念のため、「登記が必要かどうか」について確認しておきましょう。

(深煎りしないでくださいね。)

結論から言えば、固定資産税に関して納税義務者である「固定資産の所有者」と扱われるのは、「登記を受けた質権者」(又は「土地補充課税台帳に登録された質権者」)に限られます。

根拠は、といえば、地方税法で決まっているからです。

onestoneさんは、せっかく条文(地方税法343条1項)まで見たのですから、次の2項前段も確認すれば、答えが書いてありました。

必要部分のみ引用します。

そのため、質権が設定されていても、それが登記されていなければ、質権者ではなく、土地所有者が固定資産税を負担することになります。

「登記が必要かどうか」について、本試験問題でもあまり重視されていません。

直近の出題(令和元年年問24肢4)を見てみましょう。

登記の有無には触れていませんが、この選択肢が「正しい」と扱われました。

家坂様

深追い気味にもかかわらず、

詳細かつ、丁寧なご解答ありがとうございました。

onestone様

こちらこそ、わざわざご返信ありがとうございます。

「深追い」に気を付けつつ、効率的に勉強を進めていきましょう!