【宅建過去問】(平成20年問36)重要事項説明書(35条書面)(組合せ問題)

宅地建物取引業者Aが建物に係る信託(Aが委託者となるものとする。)の受益権を販売する場合において、宅地建物取引業法第35条の規定に基づいてAが行う重要事項の説明に関する次の行為のうち、宅地建物取引業法の規定に違反しないものの組合せはどれか。

- ア Aは、販売の対象が信託の受益権であったので、買主Bに対し、宅地建物取引士でない従業員に説明をさせた。

- イ Aは、当該信託の受益権の売買契約を締結する半年前に、買主Cに対して当該契約と同一の内容の契約について書面を交付して説明していたので、今回は説明を省略した。

- ウ Aは、買主Dが金融商品取引法第2条第31項に規定する特定投資家であったので、説明を省略した。

- エ Aは、当該信託財産である建物の瑕疵を担保すべき責任の履行に関して保証保険契約を締結していたが、買主Eに対しその説明を省略した。

- ア、イ

- イ、ウ

- イ、エ

- ウ、エ

正解:2

|

|

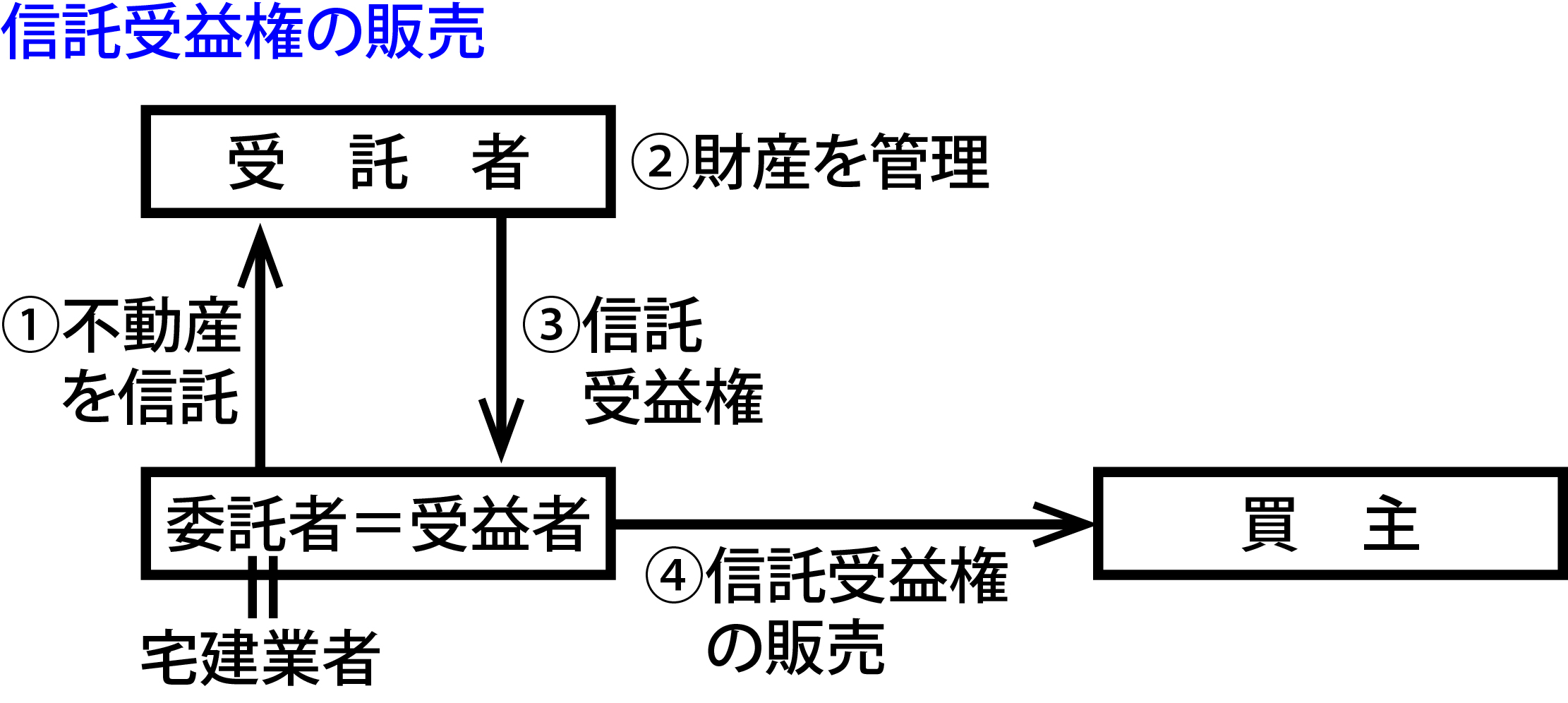

信託の仕組みのアウトラインを説明すると、以下のようになります(左図)。

- ①委託者である宅建業者が、受託者に不動産を信託する(所有権を移転する)

- ②受託者は、信託された不動産を管理し、収益を上げる

- ③信託による利益は、受益者に交付される

- ④受益者は、信託受益権を証券化して販売することもできる

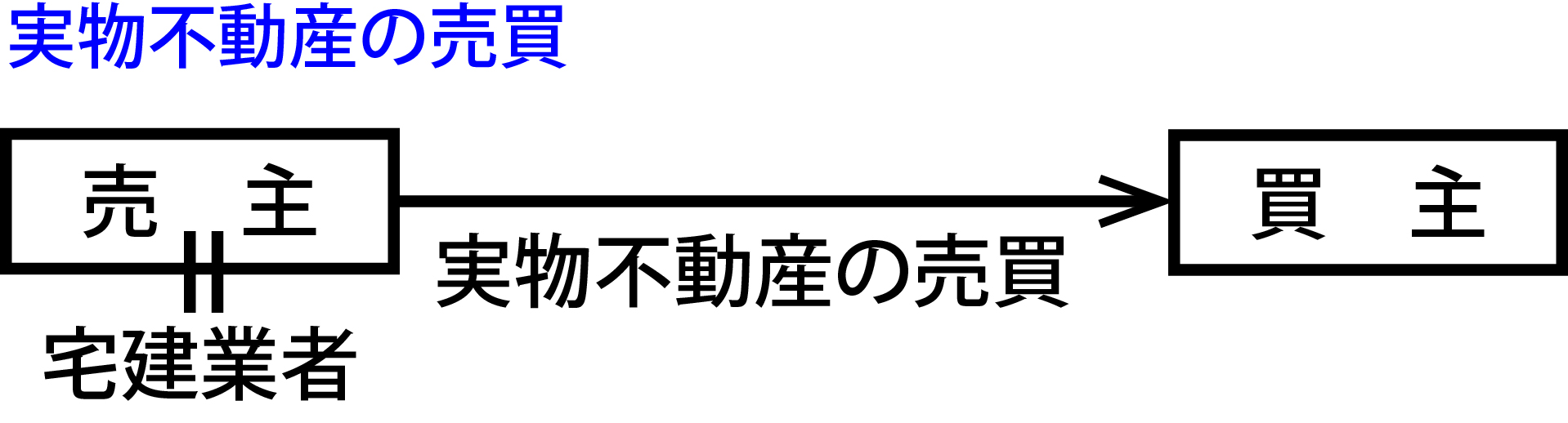

買主が購入するのは、不動産ではなく、信託受益権という権利です。しかし、信託受益権は、信託された不動産をベースにしているのであり、買主を保護する必要性は、実物不動産(土地又は建物の売買。右図)の場合と変わりがありません。そこで、宅建業法は、信託受益権の販売についても、重要事項説明の対象としています(宅建業法35条3項)。

説明事項も、基本的には、実物不動産の売主となる場合と共通です。ただし、一定の場合、説明が不要とされている点に注意しましょう(肢イ・ウ)。

■参照項目&類似過去問

内容を見る

信託受益権に関する重要事項(宅建業法[11]2(6))

[共通の設定]

宅地建物取引業者Aが建物に係る信託(Aが委託者となるものとする。)の受益権を販売する。

[共通の設定]

宅地建物取引業者Aが建物に係る信託(Aが委託者となるものとする。)の受益権を販売する。

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02-44-3 | 宅地建物取引業者が、自らを委託者とする宅地又は建物に係る信託の受益権の売主となる場合、取引の相手方が宅地建物取引業者であっても、重要事項説明書を交付して説明をしなければならない。 | ◯ |

| 2 | H20-36-ア | Aは、販売の対象が信託の受益権であったので、買主Bに対し、宅地建物取引士でない従業員に説明をさせた。 | × |

| 3 | H20-36-イ | Aは、当該信託の受益権の売買契約を締結する半年前に、買主Bに対して当該契約と同一の内容の契約について書面を交付して説明していたので、今回は説明を省略した。 | ◯ |

| 4 | H20-36-ウ | Aは、Bが金融商品取引法第2条第31項に規定する特定投資家であったので、説明を省略した。 | ◯ |

| 5 | H20-36-エ | Aは、当該信託財産である建物が種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任の履行に関し保証保険契約を締結していたが、買主Eに対しその説明を省略した。 | × |

ア 違反する

信託受益権に関する説明であっても、宅建業法35条に基づく重要事項の説明であることに違いはありません。したがって、重要事項の説明は、宅建士が行う必要があります(同法35条3項)。

イ ウ 違反しない

信託受益権販売における重要事項説明については、相手方によって、説明自体を省略できる場合があります(宅建業法35条3項ただし書き、規則16条の4の4)。

それは、以下の3つの場合です。

| 1 | 金融商品取引法2条31項に規定する特定投資家(プロ投資家)を売買の相手方とする場合 |

| 2 | 売買契約の締結前1年以内に、当該契約と同一の内容の契約について書面を交付して説明をしている場合 |

| 3 | 売買の相手方に対し金融商品取引法2条10項に規定する目論見書を交付している場合 |

本問では、肢イが2、肢ウが1のケースに該当します。

重要事項説明を省略したとしても、宅建業法には違反しません。

エ 違反する

信託受益権販売における重要事項説明の内容として、瑕疵担保責任の履行に関する措置が含まれています(宅建業法35条3項7号、規則16条の4の7第7号)。

したがって、これに関する説明を省略することは、宅建業法違反です。

まとめ

イ、ウが宅建業法に違反しません。正解は、肢2。

LINEアカウントで質問・相談

家坂講師に気軽に受験相談や質問ができるLINEアカウントを運営しています。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。