【宅建過去問】(令和02年12月問23)登録免許税

住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置に関する次の記述のうち、正しいものはどれか。

- この税率の軽減措置の適用を受けるためには、やむを得ない事情がある場合を除き、その住宅用家屋の取得後1年以内に所有権の移転登記を受けなければならない。

- この税率の軽減措置は、住宅用家屋を相続により取得した場合に受ける所有権の移転登記についても適用される。

- この税率の軽減措置に係る登録免許税の課税標準となる不動産の価額は、売買契約書に記載されたその住宅用家屋の実際の取引価格である。

- 過去にこの税率の軽減措置の適用を受けたことがある者は、再度この措置の適用を受けることはできない。

正解:1

1 正しい

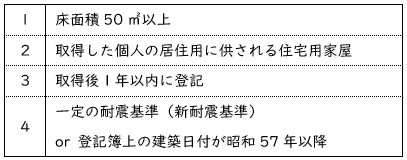

軽減措置の適用を受けるためには、住宅用家屋の取得後1年以内に所有権の移転登記をする必要があります(租税特別措置法73条)。

軽減措置の適用要件

■参照項目&類似過去問

内容を見る

軽減税率(取得後1年以内に登記)(税・鑑定[04]4(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02s-23-1 | この税率の軽減措置の適用を受けるためには、やむを得ない事情がある場合を除き、その住宅用家屋の取得後1年以内に所有権の移転登記を受けなければならない。 | ◯ |

| 2 | H21-23-4 | 軽減措置の適用を受けるためには、その住宅用家屋の取得後6か月以内に所有権の移転登記をしなければならない。 | × |

| 3 | H01-30-3 | 軽減措置は、住宅用家屋の取得後6月を経過した後に受ける登記に対しては、適用されない。 | × |

2 誤り

軽減税率の適用を受けることができるのは、住宅用家屋の取得原因が売買又は競落である場合に限られます(租税特別措置法73条、令42条3項)。相続を原因として取得した場合には、軽減措置の適用はありません。

取得原因

■参照項目&類似過去問

内容を見る

登録免許税:軽減税率(取得原因)(税・鑑定[04]4(2)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-23-2 | この税率の軽減措置の適用対象となる住宅用家屋は、売買又は競落により取得したものに限られる。 | ◯ |

| 2 | R02s-23-2 | この税率の軽減措置は、住宅用家屋を相続により取得した場合に受ける所有権の移転登記についても適用される。 | × |

| 3 | H30-23-2 | 軽減措置は、登記の対象となる住宅用の家屋の取得原因を限定しており、交換を原因として取得した住宅用の家屋について受ける所有権の移転登記には適用されない。 | ◯ |

| 4 | H21-23-2 | 軽減措置は、贈与により取得した住宅用家屋に係る所有権の移転登記には適用されない。 | ◯ |

| 5 | H15-27-3 | 軽減措置は、贈与により取得した住宅用家屋について受ける所有権の移転の登記にも適用される。 | × |

3 誤り

登録免許税の課税標準となる「不動産の価額」は、固定資産税評価額です(登録免許税法附則7条)。

「実際の取引価格」ではありません。

■参照項目&類似過去問

内容を見る

課税標準(税・鑑定[04]3)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02s-23-3 | 住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置に係る登録免許税の課税標準となる不動産の価額は、売買契約書に記載されたその住宅用家屋の実際の取引価格である。 | × |

| 2 | H21-23-3 | 住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置に係る登録免許税の課税標準となる不動産の価額は、売買契約書に記載された住宅用家屋の実際の取引価格である。 | × |

| 3 | H14-27-2 | 土地の売買に係る登録免許税の課税標準は、売買契約書に記載されたその土地の実際の取引価格である。 | × |

| 4 | H08-29-2 | B(個人)は、自己を権利者とする地上権の設定の登記がされている土地をその土地の所有者であるAから売買により取得した。この場合、課税標準である土地の価額は、その土地について地上権が設定されていないものとした場合の土地の価額から地上権の価額を控除した額による。 | × |

4 誤り

軽減措置には、適用回数の制限がありません(肢1の適用要件を参照)。

したがって、以前にこの措置の適用を受けたことがある人でも、繰り返し適用を受けることができます。

■参照項目&類似過去問

内容を見る

軽減税率(架空の要件)(税・鑑定[04]4(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 繰り返しの適用 | |||

| 1 | R02s-23-4 | 過去にこの税率の軽減措置の適用を受けたことがある者は、再度この措置の適用を受けることはできない。 | × |

| 2 | H26-23-3 | 軽減措置は、以前にこの措置の適用を受けたことがある者が新たに取得した住宅用家屋に係る所有権の移転の登記には適用されない。 | × |

| 3 | H15-27-4 | 軽減措置は、以前にこの措置の適用を受けたことのある者が新たに取得した住宅用家屋について受ける所有権の移転の登記にも適用される。 | ◯ |

| 4 | H10-26-2 | 軽減措置は、既にこの税率の軽減措置の適用を受けたことのある者が受ける登記には適用されない。 | × |

| 所得要件 | |||

| 1 | H10-26-4 | 軽減措置は、その登記を受ける年分の合計所得金額が2,000万円超である個人が受ける登記には適用されない。 | × |

| 2 | H01-30-1 | 軽減措置は、合計所得金額が2,000万円を超える者が受ける登記に対しては、適用されない。 | × |

| その他 | |||

| 1 | H01-30-4 | 軽減措置は、住宅金融支援機構の融資対象住宅の登記に対しては、適用されない。 | × |

【無料公開講座】スリー・ステップ学習法

宅建学習のプロセスを3段階に分け、着実なステップアップを目指す『スリー・ステップ学習法』。この講座の特長を実際に理解・体験していただくための「無料公開講座」です。

この3段階で、着実に合格レベルに進むことができます。

- [Step.1]基本習得編で宅建合格に必要な基礎知識を学ぶ。

- [Step.2]一問一答編で「一問一答式」の本試験過去問で基礎知識を確認し、○×を見分ける解法テクニックを身に付ける。

- [Step.3]過去演習編で「四択問題」の解決法を学ぶ。

この3段階で、着実に合格レベルに進むことができます。

いつも分かりやすい解説でお世話になっております。そこで質問があります。

この肢1で やむを得ない事情がある場合を除き

とありますが、やむを得ない事情がある場合は1年を過ぎても軽減措置の適用が受けることができる場合があると言うことですか?

消去法で考えれば、正誤の回答にはさほど影響は無い質問なのですが、例外があるのか気になってしまいました。

宜しくお願いします。

こぶた様

ご質問ありがとうございます。

「やむを得ない事情がある場合を除き、」は、問題を成立させるため、出題者の身を守るために入っています。

この一言を入れないと、

「◯◯の場合は、1年以内の登記でなくても、軽減措置が受けられますよね。この選択肢も誤りだと思います。」

というクレームが入った場合に「全員正解」にせざるを得ません。

それを避けるために、「やむを得ない事情がある場合を除き、」を入れる必要があったわけです。

例外は存在しますが、その内容自体が出題されることは、考えにくいです。

ということで、ここでも、その例外には触れません。

「どうしても知りたい。」という場合は、租税特別措置法施行令42条4項を確認してください。

ありがとうございました。

どういたしまして。

疑問が解消できて幸いです。