【宅建過去問】(令和03年10月問23)所得税

所得税法に関する次の記述のうち、正しいものはどれか。

- 譲渡所得の特別控除額(50万円)は、譲渡益のうち、まず、資産の取得の日以後5年以内にされた譲渡による所得で政令で定めるものに該当しないものに係る部分の金額から控除し、なお控除しきれない特別控除額がある場合には、それ以外の譲渡による所得に係る部分の金額から控除する。

- 譲渡所得の金額の計算上、資産の譲渡に係る総収入金額から控除する資産の取得費には、その資産の取得時に支出した購入代金や購入手数料の金額は含まれるが、その資産の取得後に支出した設備費及び改良費の額は含まれない。

- 建物の全部の所有を目的とする土地の賃借権の設定の対価として支払を受ける権利金の金額が、その土地の価額の10分の5に相当する金額を超えるときは、不動産所得として課税される。

- 居住者がその取得の日以後5年以内に固定資産を譲渡した場合には、譲渡益から譲渡所得の特別控除額(50万円)を控除した後の譲渡所得の金額の2分の1に相当する金額が課税標準とされる。

正解:1

はじめに

譲渡所得への課税方法には、総合課税と分離課税という2つのものがあります。このうち原則は総合課税です。しかし、宅建試験で問われるのは、分離課税に関するものが大半です。なぜなら、土地や建物の譲渡所得については、分離課税方式がとられているからです。

それにもかかわらず、土地建物以外に関する所得税について出題されることがあります。過去問では、平成20年問26と平成17年問26の2問です。今回の問題は、この2問をミックスしただけのものです。とはいえ、ここまで古く、宅建の本筋から外れた知識をフォローしている受験生は少ないでしょう。解けなくても、全く問題はありません。

1 正しい

「特別控除額(50万円)」という記述から、総合課税方式に関する出題であることが分かります。

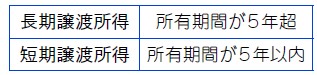

譲渡所得は、所有期間が5年を超えているかどうか、を基準に長期譲渡所得と短期譲渡所得とに分けられます(所得税法33条3項)。

本肢のうち、「資産の取得の日以後5年以内にされた譲渡による所得」というのが短期譲渡所得です。ということは、「それ以外の譲渡による所得」が長期譲渡所得を意味することになります。

本肢のうち、「資産の取得の日以後5年以内にされた譲渡による所得」というのが短期譲渡所得です。ということは、「それ以外の譲渡による所得」が長期譲渡所得を意味することになります。

特別控除額は、まず、短期譲渡所得から控除(差し引くこと)します。それでも控除しきれなければ、長期譲渡所得から控除します(同条5項)。

2 誤り

譲渡所得は、譲渡所得=総収入金額-(取得費+譲渡費用)、として計算します。

取得費には、その資産の取得時に支出した購入代金や購入手数料だけでなく、資産の取得後に支出した設備費や改良費の額も含まれます(所得税法38条1項)。例えば、建物の取得後にリフォームをした場合、リフォームの費用を取得費として差し引くことが可能です。

3 誤り

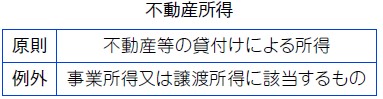

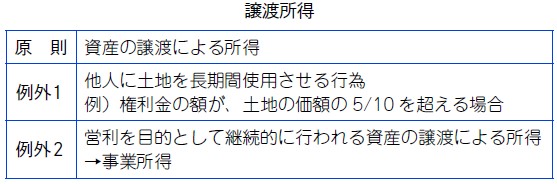

不動産所得とは、不動産等の貸付けによる所得のことをいいます。ただし、事業所得又は譲渡所得に該当するものは除かれます(所得税法26条1項)。

譲渡所得というのは、以下のものです(同法33条1項、2項、令79条1項)。本肢のケースは、例外1に当たるため、譲渡所得に該当します。逆にいえば、不動産所得には、該当しません。

4 誤り

「居住者が…固定資産を譲渡」という表現から、この固定資産は「土地」であることが分かります(所得税法2条1項18号)。そして、土地の譲渡所得に関しては、分離課税方式で課税されます(「はじめに」の表参照。)

だとすると、総合課税の場合の「特別控除額(50万円)」は、無関係です。また、「譲渡所得の金額の2分の1に相当する金額が課税標準」という計算方法も使われていません。

※本肢は、長期譲渡所得に関する総合課税の場合のルールです(所得税法22条2項2号)。したがって、「取得の日以後5年以内に固定資産を譲渡」の部分も誤っています。

LINEアカウントで質問・相談

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。

先生、こんばんは、3番は正しいと思いますが、どこが間違っているかよくわかりませんが、ご教示頂ければ助かります、お手数ですが、よろしくお願い申し上げます。

よよ様

ご質問ありがとうございます。

本肢のケースでの「権利金」は、「不動産取得」ではなく、「譲渡所得」として課税されます。

平成29年問23肢2がほぼソックリの過去問です。

リンクを貼っておきましたので、お手数ですが、こちらの解説をご覧ください。

家坂講師が麻雀の金子正輝プロに似ていたため即決いたしました。

合否はどうでもいいのですが、受講できて光栄でした。