![]()

A、B及びCが、宅地建物取引業に関して報酬を受領した場合に関する次の三つの記述のうち、宅地建物取引業法の規定に違反しないものは、いくつあるか。なお、A、B及びCは、いずれも宅地建物取引業者である。

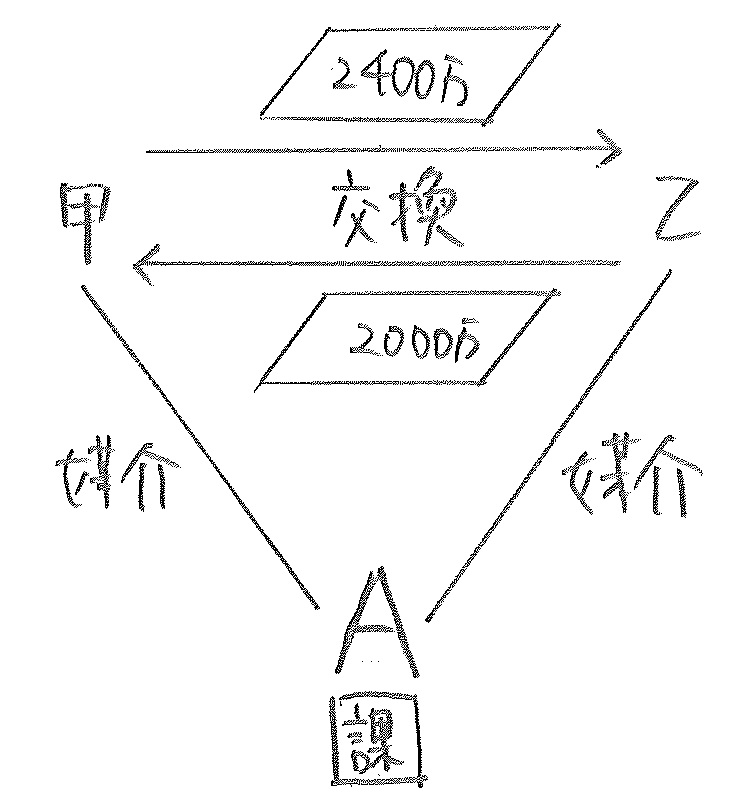

- ア 消費税の課税業者であるAが、甲及び乙から依頼を受け、甲所有の価額2,400万円の宅地と乙所有の価額2,000万円の宅地を交換する契約を媒介して成立させ、甲及び乙からそれぞれ84万円の報酬を受領した。

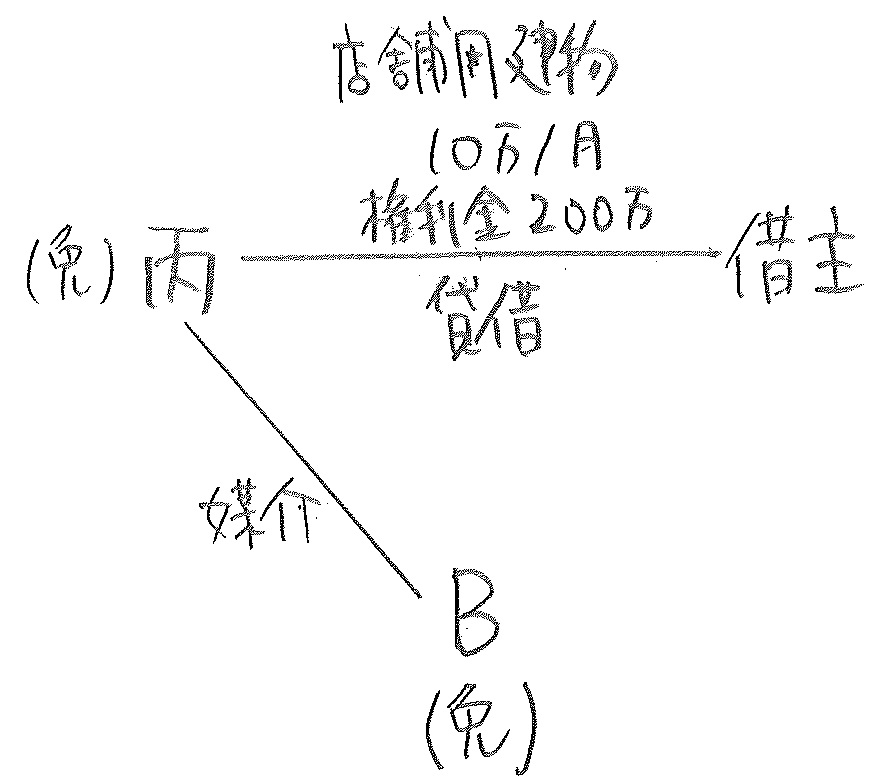

- イ 消費税の免税業者であるBが、消費税の免税業者である丙から依頼を受け、借賃月額10万円、権利金(権利設定の対価として支払われる金銭で返還されないもの)200万円で丙所有の店舗用建物の貸借契約を媒介して成立させ、丙から12万円の報酬を受領した。

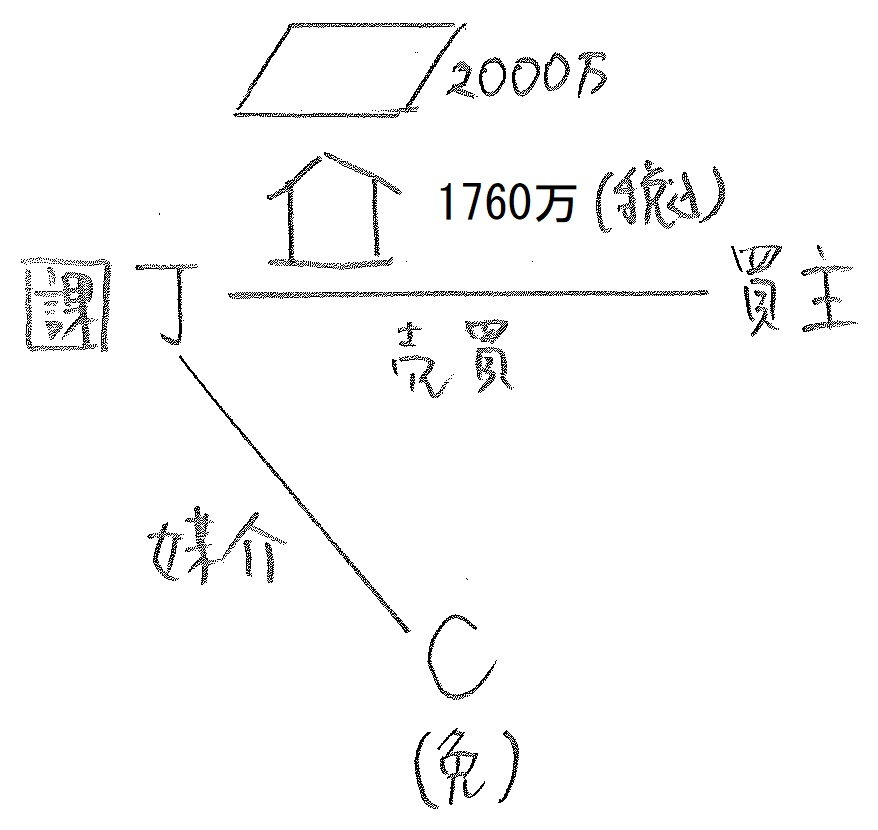

- ウ 消費税の免税業者であるCが、消費税の課税業者である丁から依頼を受け、丁所有の価額2,000万円の宅地と価額1,760万円(消費税・地方消費税込み)の建物の売買契約を媒介して成立させ、丁から116万円の報酬を受領した。

- 一つ

- 二つ

- 三つ

- なし

正解:2

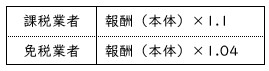

課税業者・免税業者

消費税の課税業者である宅建業者は、報酬(税抜価格)に消費税(10%)を加算することができる。

宅建業者が免税業者である場合、消費税を加算することはできない。

しかし、免税業者であっても、仕入れ等にあたって消費税を負担している。これを消費者に転嫁するため「みなし仕入率」の加算が認められる。

具体的には、報酬(税抜価格)に4%を加算することができる。

ア 正しい

交換の場合

交換される宅地又は建物の価額に差があるときは、多いほうの金額が報酬計算の基準となる。

本肢では、甲所有の宅地の価額2,400万円がベースである。

税込価格と本体価格

宅地の売買は、そもそも消費税の課税対象外である。したがって、問題文に表記されている宅地の価額2,400万円は、そのまま本体価格である。

報酬の計算

400万円を超える物件なので、「3%+6万」の即算式を使う。

すると、

2,400万✕3%+6万=78万円

となる。

Aは消費税の課税業者であるので、報酬に消費税(10%)を加算することができる。したがって、報酬の限度額は、

78万✕1.1=858,000円

である。

結論

本肢で受領した報酬(84万円)は、限度額(858,000円)の範囲内であり、宅建業法に違反しない。

イ 誤り

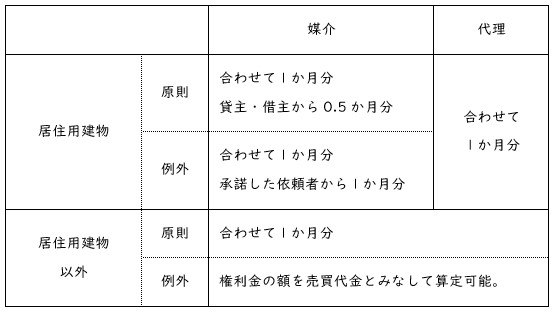

賃貸借の媒介・代理に関する報酬が問われた場合、以下の表のように、場合分けして考えることが必要である(宅建業法46条1項、国土交通省告示100号第4・第6)。

貸借に関する報酬の計算方法

借賃を基準とする場合

本肢は、店舗用建物(=居住用建物以外)の貸借に関するものである。したがって、Aは、貸主である丙から借賃1か月分(10万円)の報酬(本体価格)を受領することができる。

Bは免税業者であるから、これにみなし仕入率を加算して、

10万✕1.04=104,000円

が受領できる報酬の上限である。

権利金を基準とする方法

店舗用建物(=居住用以外の建物)の貸借では、権利金をベースに報酬を求めることも可能である。

権利金を売買代金とみなして計算してみよう(肢アの速算式の表を参照)。

200万✕5%=10万

これにみなし仕入率を加算して、

10万✕1.04=104,000円

が受領できる報酬の上限である。

結論

いずれのアプローチからしても、受領できる報酬の限度額は、104,000円である。本肢では、12万円を受領しているので、宅建業法に違反する。

ウ 正しい

税込価格と本体価格

宅地は、そもそも消費税の課税対象外である。したがって、問題文に表記されている宅地の価額2,000万円は、そのまま本体価格である。

一方、建物の税込価格(1,760万円)からは、消費税部分を差し引き本体価格を求めなければならない。具体的には、

1,760万÷1.1=1,600万円

が本体価格である。

以上より、宅地と建物の本体価格の合計は、

2,000万+1,600万=3,600万円

である。

報酬の計算

400万円を超える物件なので、「3%+6万」の即算式を使う。すると、

3,600万✕3%+6万=114万円

となる。

Cは免税業者であるから、これにみなし仕入率を加算して、

114万✕1.04=1,185,600円

が受領できる報酬の上限である。

結論

本肢で受領した報酬(116万円)は、限度額(1,185,600円)の範囲内であり、宅建業法に違反しない。

まとめ

以上より、宅建業法に違反しない記述は、アとウの二つである。正解は、肢2。

LINEアカウントで質問・相談

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。