住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置に関する次の記述のうち、正しいものはどれか。

- この税率の軽減措置の適用対象となる住宅用家屋は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。

- この税率の軽減措置の適用対象となる住宅用家屋は、売買又は競落により取得したものに限られる。

- この税率の軽減措置は、一定の要件を満たせばその住宅用家屋の敷地の用に供されている土地の所有権の移転登記についても適用される。

- この税率の軽減措置の適用を受けるためには、登記の申請書に、一定の要件を満たす住宅用家屋であることの都道府県知事の証明書を添付しなければならない。

正解:2

はじめに~登録免許税の税率の軽減措置

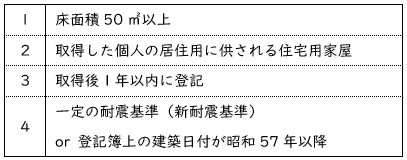

個人が、売買又は競落によって住宅用家屋の取得をした場合、以下の適用要件を満たせば、所有権の移転登記について、登録免許税の軽減措置を受けることができます(租税特別措置法73条)。本問は、この軽減措置の適用要件に関するものです。

軽減税率の適用要件

1 誤り

住宅用家屋の床面積が50㎡以上であれば、軽減措置の対象になります(適用要件の1。租税特別措置法73条、令42条1項1号、41条1号)。「床面積が100㎡以上」である必要はありません。

「取得した個人の居住の用に供されるもの」という点は、適用要件の2をみたしています(適用要件の2。同法73条)。

■参照項目&類似過去問

内容を見る

登録免許税:軽減税率(面積要件)(税・鑑定[04]4(2)②)

登録免許税:軽減税率(個人の居住用家屋)(税・鑑定[04]4(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-23-1 | この税率の軽減措置の適用対象となる住宅用家屋は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。 | × |

| 2 | H30-23-1 | 個人が他の個人と共有で住宅用の家屋を購入した場合、当該個人は、その住宅用の家屋の所有権の移転登記について、床面積に自己が有する共有持分の割合を乗じたものが50㎡以上でなければ、軽減措置の適用を受けることができない。 | × |

| 3 | H26-23-4 | 軽減措置は、所有権の移転の登記に係る住宅用家屋が、一定の耐震基準に適合しているものであっても、床面積が50㎡未満の場合には適用されない。 | ◯ |

| 4 | H21-23-1 | 軽減措置の適用対象は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。 | × |

| 5 | H01-30-2 | 軽減措置は、床面積が40㎡の住宅用家屋の登記に対しては、適用されない。 | ◯ |

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-23-1 | この税率の軽減措置の適用対象となる住宅用家屋は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。 | × |

| 2 | R03s-23-3 | この税率の軽減措置は、一定の要件を満たせばその住宅用家屋の敷地の用に供されている土地の所有権の移転登記についても適用される。 | × |

| 3 | H26-23-1 | 軽減措置は、一定の要件を満たせばその住宅用家屋の敷地の用に供されている土地に係る所有権の移転の登記にも適用される。 | × |

| 4 | H26-23-2 | 軽減措置は、個人が自己の経営する会社の従業員の社宅として取得した住宅用家屋に係る所有権の移転の登記にも適用される。 | × |

| 5 | H21-23-1 | 軽減措置の適用対象となる住宅用家屋は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。 | × |

| 6 | H15-27-2 | 軽減措置は、個人が自己の経営する会社の従業員の社宅として取得した住宅用家屋について受ける所有権の移転の登記にも適用される。 | × |

| 7 | H10-26-1 | 軽減措置は、従業員の社宅として新築した住宅用家屋について法人が受ける登記には適用されない。 | ◯ |

2 正しい

軽減税率の適用を受けることができるのは、住宅用家屋の取得原因が売買又は競落である場合に限られます(租税特別措置法73条、令42条3項)。

■参照項目&類似過去問

内容を見る

登録免許税:軽減税率(取得原因)(税・鑑定[04]4(2)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-23-2 | この税率の軽減措置の適用対象となる住宅用家屋は、売買又は競落により取得したものに限られる。 | ◯ |

| 2 | R02s-23-2 | この税率の軽減措置は、住宅用家屋を相続により取得した場合に受ける所有権の移転登記についても適用される。 | × |

| 3 | H30-23-2 | 軽減措置は、登記の対象となる住宅用の家屋の取得原因を限定しており、交換を原因として取得した住宅用の家屋について受ける所有権の移転登記には適用されない。 | ◯ |

| 4 | H21-23-2 | 軽減措置は、贈与により取得した住宅用家屋に係る所有権の移転登記には適用されない。 | ◯ |

| 5 | H15-27-3 | 軽減措置は、贈与により取得した住宅用家屋について受ける所有権の移転の登記にも適用される。 | × |

3 誤り

軽減措置の対象になるのは、「取得した個人の居住の用に供される住宅用家屋」について、所有権の移転登記をするケースに限られます(適用要件の2。租税特別措置法73条)。「住宅用家屋の敷地」は、対象になりません。

■参照項目&類似過去問

内容を見る

登録免許税:軽減税率(個人の居住用家屋)(税・鑑定[04]4(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-23-1 | この税率の軽減措置の適用対象となる住宅用家屋は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。 | × |

| 2 | R03s-23-3 | この税率の軽減措置は、一定の要件を満たせばその住宅用家屋の敷地の用に供されている土地の所有権の移転登記についても適用される。 | × |

| 3 | H26-23-1 | 軽減措置は、一定の要件を満たせばその住宅用家屋の敷地の用に供されている土地に係る所有権の移転の登記にも適用される。 | × |

| 4 | H26-23-2 | 軽減措置は、個人が自己の経営する会社の従業員の社宅として取得した住宅用家屋に係る所有権の移転の登記にも適用される。 | × |

| 5 | H21-23-1 | 軽減措置の適用対象となる住宅用家屋は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。 | × |

| 6 | H15-27-2 | 軽減措置は、個人が自己の経営する会社の従業員の社宅として取得した住宅用家屋について受ける所有権の移転の登記にも適用される。 | × |

| 7 | H10-26-1 | 軽減措置は、従業員の社宅として新築した住宅用家屋について法人が受ける登記には適用されない。 | ◯ |

4 誤り

軽減措置を受けるためには、登記申請の際、市区町村長の証明書(住宅用家屋証明書)を添付する必要があります(租税特別措置法73条、令42条1項)。

「都道府県知事の証明書」ではありません。

■参照項目&類似過去問

内容を見る

登録免許税:軽減税率(添付書類)(税・鑑定[04]4(2)③)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-23-4 | この税率の軽減措置の適用を受けるためには、登記の申請書に、一定の要件を満たす住宅用家屋であることの都道府県知事の証明書を添付しなければならない。 | × |

| 2 | H30-23-4 | この税率の軽減措置の適用を受けるためには、登記の申請書に、その家屋が一定の要件を満たす住宅用の家屋であることについての税務署長の証明書を添付しなければならない。 | × |

【無料公開講座】スリー・ステップ学習法

宅建学習のプロセスを3段階に分け、着実なステップアップを目指す『スリー・ステップ学習法』。この講座の特長を実際に理解・体験していただくための「無料公開講座」です。

この3段階で、着実に合格レベルに進むことができます。

- [Step.1]基本習得編で宅建合格に必要な基礎知識を学ぶ。

- [Step.2]一問一答編で「一問一答式」の本試験過去問で基礎知識を確認し、○×を見分ける解法テクニックを身に付ける。

- [Step.3]過去演習編で「四択問題」の解決法を学ぶ。

この3段階で、着実に合格レベルに進むことができます。