| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.3]過去問演習編を受講する。 | 980円/回 |

| 2 | YouTubeメンバーシップに登録する。 | 1,790円/月~ |

- 60歳未満の親から住宅用家屋の贈与を受けた場合でも、この特例の適用を受けることができる。

- 父母双方から住宅取得のための資金の贈与を受けた場合において、父母のいずれかが60歳以上であるときには、双方の贈与ともこの特例の適用を受けることはできない。

- 住宅取得のための資金の贈与を受けた者について、その年の所得税法に定める合計所得金額が2,000万円を超えている場合でも、この特例の適用を受けることができる。

- 相続時精算課税の適用を受けた贈与財産の合計額が2,500万円以内であれば、贈与時には贈与税は課されないが、相続時には一律20%の税率で相続税が課される。

正解:3

1 誤り

相続時精算課税の対象には、「財産一般」を対象とする場合と「住宅取得等資金」を対象とする場合があります。それぞれの適用要件は、以下の通りです。

■参照項目&類似過去問

内容を見る

相続時精算課税(適用要件:贈与者・受贈者)(税・鑑定[07]1(3)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H22-23-1 | 60歳未満の親から住宅用家屋の贈与を受けた場合でも、この特例の適用を受けることができる。 | × |

| 2 | H22-23-2 | 父母双方から住宅取得のための資金の贈与を受けた場合において、父母のいずれかが60歳以上であるときには、双方の贈与ともこの特例の適用を受けることはできない。 | × |

| 3 | H19-27-1 | 自己の配偶者から住宅用の家屋を取得した場合には、この特例の適用を受けることはできない。 | ◯ |

2 誤り

相続時精算課税の特例は、贈与者の年齢を問わず適用されます。

「父母のいずれかが60歳以上」だとしても、適用に何の影響もありません。父母双方の贈与について、特例の適用を受けることができます。

■参照項目&類似過去問

内容を見る

相続時精算課税(適用要件:贈与者・受贈者)(税・鑑定[07]1(3)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H22-23-1 | 60歳未満の親から住宅用家屋の贈与を受けた場合でも、この特例の適用を受けることができる。 | × |

| 2 | H22-23-2 | 父母双方から住宅取得のための資金の贈与を受けた場合において、父母のいずれかが60歳以上であるときには、双方の贈与ともこの特例の適用を受けることはできない。 | × |

| 3 | H19-27-1 | 自己の配偶者から住宅用の家屋を取得した場合には、この特例の適用を受けることはできない。 | ◯ |

3 正しい

相続時精算課税の特例の適用を受けるに当たって、所得の制限はありません。

■参照項目&類似過去問

内容を見る

相続時精算課税(適用要件:架空の要件)(税・鑑定[07]1(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H22-23-3 | 住宅取得のための資金の贈与を受けた者について、その年の所得税法に定める合計所得金額が2,000万円を超えている場合でも、この特例の適用を受けることができる。 | ◯ |

| 2 | H19-27-2 | 住宅用の家屋の新築又は取得に要した費用の額が2,500万円以上でなければ、この特例の適用を受けることはできない。 | × |

| 3 | H16-27-2 | 住宅取得等資金の贈与を受けた者が、その贈与を受けた日前5年以内に、その者又はその者の配偶者の所有する住宅用家屋に居住したことがある場合には、この特例の適用を受けることはできない。 | × |

| 4 | H16-27-3 | 住宅取得等資金の贈与を受けた者について、その贈与を受けた年の所得税法に定める合計所得金額が2,000万円を超えている場合でも、この特例の適用を受けることができる。 | ◯ |

4 誤り

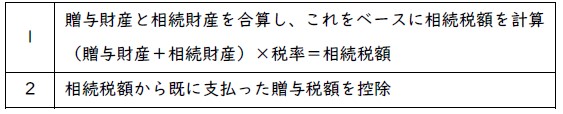

相続時精算課税の適用を受けた場合、贈与時と相続時に以下のように課税が行われます。

①贈与時

- (a).合計2,500 万円まで非課税

- (b).2,500 万円を超えた部分について20%課税

②相続時

本肢について考えましょう。

「贈与財産の合計額が2,500万円以内」というのですから、贈与時には、非課税となります。

しかし、相続時に課される相続税の税率は、相続財産の額によって違ってきます。本肢は、「一律20%の税率」とする点が誤りです。

■参照項目&類似過去問

内容を見る

贈与税:相続時精算課税のシステム(税・鑑定[07]1(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H22-23-4 | 相続時精算課税の適用を受けた贈与財産の合計額が2,500万円以内であれば、贈与時には贈与税は課されないが、相続時には一律20%の税率で相続税が課される。 | × |

| 2 | H19-27-2 | 住宅用の家屋の新築又は取得に要した費用の額が2,500万円以上でなければ、この特例の適用を受けることはできない。 | × |

盛土規制法対策講座 受講料100%割引キャンペーン

2021年熱海市で発生した土石流により、宅地造成等規制法は、盛土規制法へと大規模に改正されました。これが2024年(令和6年)宅建試験で最大の法改正です。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。