| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.3]過去問演習編を受講する。 | 980円/回 |

| 2 | YouTubeメンバーシップに登録する。 | 1,790円/月~ |

- 居住用超高層建築物(いわゆるタワーマンション)に対して課する固定資産税は、当該居住用超高層建築物に係る固定資産税額を、各専有部分の取引価格の当該居住用超高層建築物の全ての専有部分の取引価格の合計額に対する割合により按分した額を、各専有部分の所有者に対して課する。

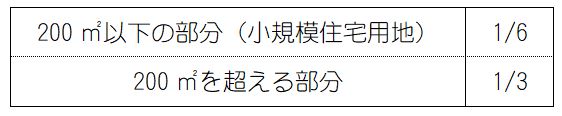

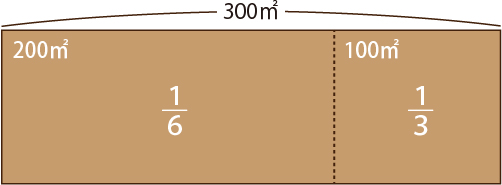

- 住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。

- 固定資産税の納期は、他の税目の納期と重複しないようにとの配慮から、4月、7月、12月、2月と定められており、市町村はこれと異なる納期を定めることはできない。

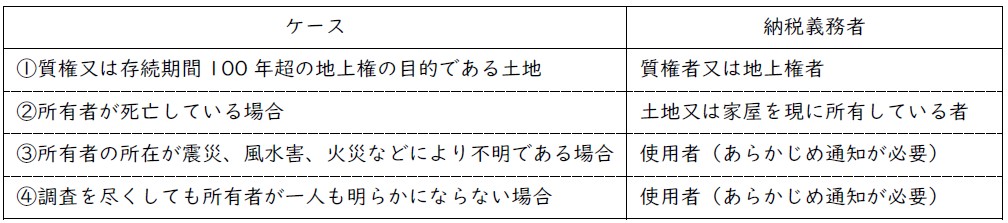

- 固定資産税は、固定資産の所有者に対して課されるが、質権又は100年より永い存続期間の定めのある地上権が設定されている土地については、所有者ではなくその質権者又は地上権者が固定資産税の納税義務者となる。

正解:4

1 誤り

一般の区分所有建物に関する固定資産額は、一棟の建物全体に対する固定資産税額を専有部分の床面積割合によって按分するという方法で計算されます(地方税法352条1項)。つまり、専有部分の広狭に応じて固定資産税を負担します。

しかし、この方法を居住用超高層建築物(いわゆるタワーマンション)にも適用すると、不公平が生じます。タワーマンションでは、専有部分の面積が同じでも、高層階ほど市場価格が高くなるからです。そこで、階層別専有床面積補正率という数値を使って、高層階ほど高い固定資産税を納めるように調整しています(同条2項)。

本肢は、タワーマンションについて、一般の区分所有建物に関する計算方法を使っているので誤りです。

2 誤り

小規模住宅用地(住宅用地のうち200㎡以下の部分)に課す固定資産税の課税標準は、価格の1/6です(地方税法349条の3の2第2項)。

「1/3」ではありません。

■参照項目&類似過去問

内容を見る

固定資産税:課税標準(住宅用地の特例)(税・鑑定[03]3(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-24-4 | 住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。 | × |

| 2 | R02s-24-4 | 200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。 | × |

| 3 | R01-24-2 | 住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。 | × |

| 4 | H29-24-4 | 令和XX年1月1日現在において更地であっても住宅の建設が予定されている土地においては、市町村長が固定資産課税台帳に当該土地の価格を登録した旨の公示をするまでに当該住宅の敷地の用に供された場合には、当該土地に係る令和XX年度の固定資産税について、住宅用地に対する課税標準の特例が適用される。 | × |

| 5 | H25-24-3 | 住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。 | × |

| 6 | H14-28-2 | 200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。 | × |

| 7 | H04-30-4 | 面積が200㎡以下の住宅用地に対して課する固定資産税の課税標準は、当該住宅用地の課税標準となるべき価格の1/6の額である。 | ◯ |

3 誤り

固定資産税の納期は、4月、7月、12月及び2月中において、市町村の条例で定めるのが原則です(地方税法362条1項本文)。ただし、特別の事情がある場合には、これと異なる納期を定めることも可能です(同項ただし書き)。

本肢は、「これと異なる納期を定めることはできない」とする点が誤っています。

■参照項目&類似過去問

内容を見る

納付方法・納期(税・鑑定[03]6)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| (1)納付方法 | |||

| 1 | R04-24-1 | 固定資産税の徴収については、特別徴収の方法によらなければならない。 | × |

| 2 | H15-28-4 | 固定資産税の徴収方法は、申告納付によるので、納税義務者は、固定資産を登記した際に、その事実を市町村長に申告又は報告しなければならない。 | × |

| 3 | H11-27-2 | 固定資産税の納税通知書は、遅くとも、納期限前10日までに納税者に交付しなければならない。 | ◯ |

| 4 | H03-30-2 | 固定資産税の徴収は、申告納付の方法による。 | × |

| (2)納期 | |||

| 1 | R02s-24-3 | 固定資産税の納期は、4月、7月、12月及び2月中において、当該市町村の条例で定めることとされているが、特別の事情がある場合においては、これと異なる納期を定めることができる。 | ◯ |

| 2 | R01-24-3 | 固定資産税の納期は、他の税目の納期と重複しないようにとの配慮から、4月、7月、12月、2月と定められており、市町村はこれと異なる納期を定めることはできない。 | × |

| 3 | H14-28-4 | 固定資産税の納期は、4月、7月、12月及び2月のそれぞれ末日であり、市町村がこれと異なる納期を定めることはできない。 | × |

4 正しい

固定資産税の納税義務者は、固定資産の1月1日現在の所有者です(地方税法343条1項、359条)。

ただし、以下の場合は、例外です。

本肢は、①に該当します。したがって、納税義務者は、質権者又は地上権者です。

■参照項目&類似過去問

内容を見る

固定資産税:納税義務者(例外)(税・鑑定[03]2(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R04-24-4 | 固定資産税は、固定資産の所有者に課するのが原則であるが、固定資産が賃借されている場合は、当該固定資産の賃借権者に対して課される。 | ◯ |

| 2 | R01-24-4 | 固定資産税は、固定資産の所有者に対して課されるが、質権又は100年より永い存続期間の定めのある地上権が設定されている土地については、所有者ではなくその質権者又は地上権者が固定資産税の納税義務者となる。 | ◯ |

| 3 | H29-24-1 | 固定資産税は、固定資産が賃借されている場合、所有者ではなく当該固定資産の賃借人に対して課税される。 | × |

| 4 | H20-28-1 | 固定資産の所有者の所在が震災、風水害、火災等によって不明である場合には、その使用者を所有者とみなして固定資産課税台帳に登録し、その者に固定資産税を課することができる。 | ◯ |

| 5 | H17-28-1 | 質権者は、その土地についての使用収益の実質を有していることから、登記簿にその質権が登記されている場合には、固定資産税が課される。 | ◯ |

| 6 | H11-27-1 | 家屋に係る固定資産税は、建物登記簿に登記されている所有者に対して課税されるので、家屋を建築したとしても、登記をするまでの間は課税されない。 | × |

【無料公開講座】スリー・ステップ学習法

宅建学習のプロセスを3段階に分け、着実なステップアップを目指す『スリー・ステップ学習法』。この講座の特長を実際に理解・体験していただくための「無料公開講座」です。

この3段階で、着実に合格レベルに進むことができます。

- [Step.1]基本習得編で宅建合格に必要な基礎知識を学ぶ。

- [Step.2]一問一答編で「一問一答式」の本試験過去問で基礎知識を確認し、○×を見分ける解法テクニックを身に付ける。

- [Step.3]過去演習編で「四択問題」の解決法を学ぶ。

この3段階で、着実に合格レベルに進むことができます。