【宅建過去問】(平成07年問46)報酬

![]()

次のア~ウの事例について、宅地建物取引業者Aが受領することのできる報酬の最高限度額を多い順に並べたものはどれか。

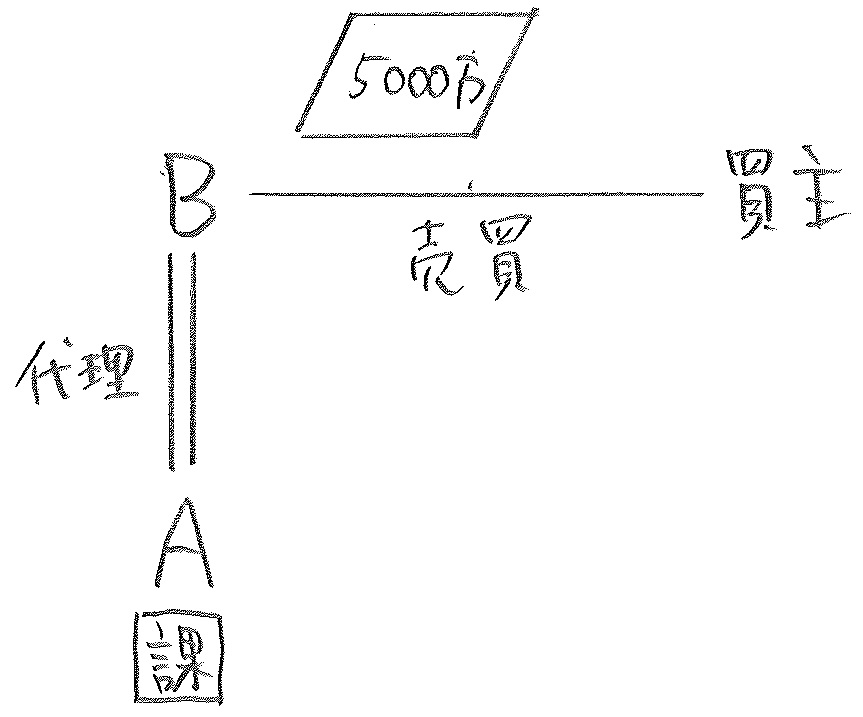

- ア 消費税課税業者Aは、Bの代理依頼を受けて、Bが所有する宅地を代金5,000万円で売却する契約を成立させ、Bから報酬を受領した。

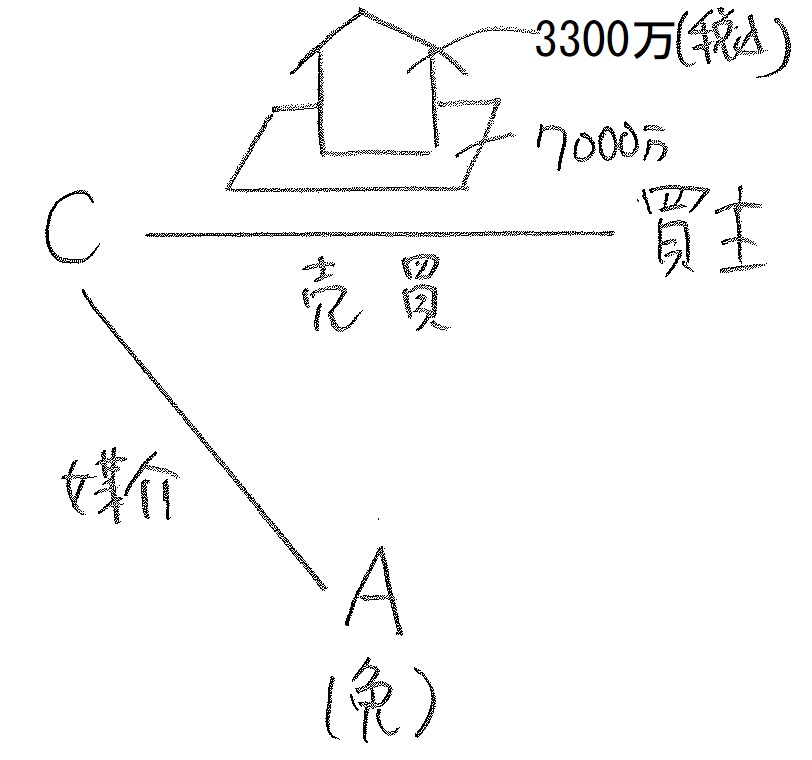

- イ 消費税免税業者Aは、Cの媒介依頼を受けて、Cが所有する土地付建物を代金それぞれ宅地分7,000万円及び建物分3,300万円(消費税込み)で売却する契約を成立させ、Cから報酬を受領した。

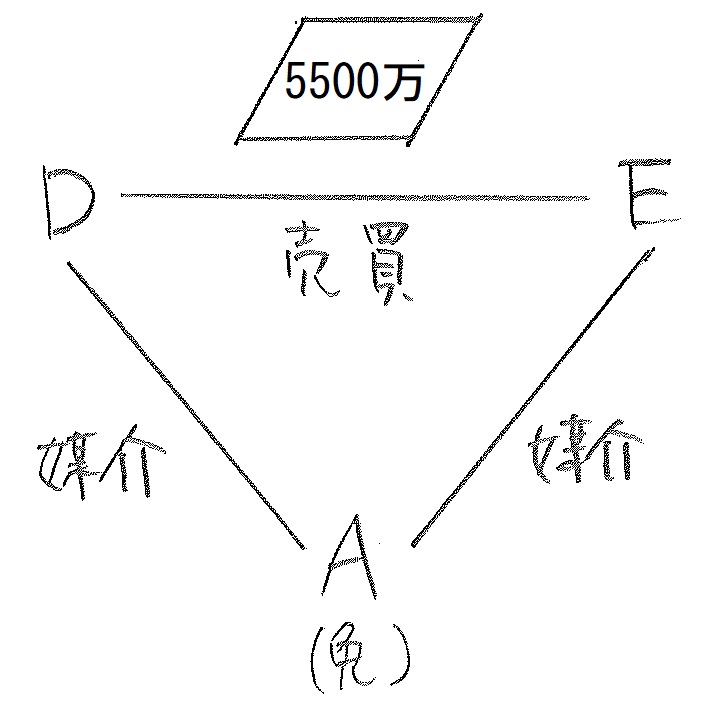

- ウ 消費税免税業者Aは、D及びE双方の媒介依頼を受けて、Dが所有する宅地を代金5,500万円でDE間で売買契約を成立させ、D及びEから報酬を受領した。

- ア・イ・ウ

- イ・ウ・ア

- ウ・ア・イ

- ア・ウ・イ

Contents

正解:3

課税業者・免税業者

消費税の課税業者である宅建業者は、報酬(税抜価格)に消費税(10%)を加算することができる。

宅建業者が免税業者である場合、消費税を加算することはできない。

しかし、免税業者であっても、仕入れ等にあたって消費税を負担している。これを消費者に転嫁するため「みなし仕入率」の加算が認められる。

具体的には、報酬(税抜価格)に4%を加算することができる。

ア 3,432,000円が限度額

税込価格と本体価格

宅地の売買は、そもそも消費税の課税対象外である。したがって、問題文に表記されている宅地の価額5,000万円は、そのまま本体価格である。

報酬の計算

400万円を超える物件なので、「3%+6万」の即算式を使う。

すると、

5,000万✕3%+6万=156万円

となる。

Aは、売主Bの代理であるから、これを2倍した報酬を受領することができる。すなわち、

156万✕2=312万円

さらに、Aは、消費税の課税業者であるので、報酬に消費税(10%)を加算することができる。したがって、報酬の限度額は、

312万✕1.1=3,432,000円

である。

イ 3,182,400円が限度額

税込価格と本体価格

土地の売買は、そもそも消費税の課税対象外である。したがって、問題文にある7,000万円は、そのまま本体価格である。

建物には、消費税が課税されるので、その分を差し引く必要がある。本体価格を求めると、

3,300÷1.1=3,000万

である。

以上より、土地と建物の本体価格の合計は、1億円である。

報酬の計算

400万円を超える物件なので、「3%+6万」の即算式を使う。

すると、

1億✕3%+6万=306万円

となる。

Aは免税業者であるから、これにみなし仕入率を加算して、

306万✕1.04=3,182,400円

が受領できる報酬の上限である。

ウ 3,556,800円が限度額

税込価格と本体価格

宅地の売買は、そもそも消費税の課税対象外である。したがって、記載された5,500万円は、そのまま本体価格である。

報酬の計算

400万円を超える物件なので、「3%+6万」の即算式を使う。

すると、

5,500万✕3%+6万=171万円

となる。

Aは免税業者であるから、これにみなし仕入率を加算して、

171万✕1.04=1,778,400円

が媒介の報酬として受領できる限度額である。

Aは、売主Dと買主Eの双方から媒介依頼を受けている。したがって、報酬の上限は、

1,778,400✕2=3,556,800円

である。

まとめ

以上より、受領できる報酬の限度額を多い順に並べると、

ウ(3,556,800円)>ア(3,432,000円)>イ(3,182,400円)

となる。

正解は、肢3。

盛土規制法対策講座 受講料100%割引キャンペーン

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。