2018/01/27 / 最終更新日時 : 2024/05/31 家坂 圭一 ■講義編■税・鑑定 ■講義編■税・鑑定[07]贈与税 贈与を受けた場合に国に納付するのが贈与税です。1年ごとに贈与税を計算・納付するのが原則(暦年課税)ですが、贈与者と受贈者が一定の関係にある場合には、相続時精算課税制度を利用することも可能です。また、住宅取得等資金の贈与が一定要件をみたしている場合、そもそも贈与税が課されません。 いいね

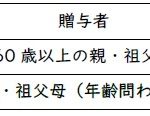

2015/10/18 / 最終更新日時 : 2024/02/22 大久村和宏 税・鑑定[07]2.住宅取得等資金の贈与税の非課税 【宅建過去問】(平成27年問23)住宅取得等資金の贈与税の非課税 「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」に関する次の記述のうち、正しいものはどれか。 直系尊属から住宅用の家屋の贈与を受けた場合でも、この特例の適用を受けることができる。 日本国外に住宅用の家屋を […] いいね

2013/06/11 / 最終更新日時 : 2024/02/23 家坂 圭一 税・鑑定[07]1.相続時精算課税制度 【宅建過去問】(平成22年問23)相続時精算課税の特例 特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税の特例(60歳未満の親又は祖父母からの贈与についても相続時精算課税の選択を可能とする措置)に関する次の記述のうち、正しいものはどれか。 60歳未満の親から住 […] いいね

2007/10/27 / 最終更新日時 : 2022/05/23 家坂 圭一 税・鑑定[07]1.相続時精算課税制度 【宅建過去問】(平成19年問27)相続時精算課税の特例 特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税の特例(60歳未満の親又は祖父母からの贈与についても相続時精算課税の選択を可能とする措置)に関する次の記述のうち、正しいものはどれか。 自己の配偶者から住宅 […] いいね

2007/07/06 / 最終更新日時 : 2022/09/27 家坂 圭一 税・鑑定[07]1.相続時精算課税制度 【宅建過去問】(平成16年問27)相続時精算課税の特例 特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税の特例(60歳未満の親又は祖父母からの贈与についても相続時精算課税の選択を可能とする措置)に関する次の記述のうち、正しいものはどれか。 増改築のために金銭の […] いいね