【宅建過去問】(令和07年問26)報酬(組合せ問題)

宅地建物取引業者A(消費税課税事業者)及び宅地建物取引業者B(消費税課税事業者)が受領した報酬に関するアからウの記述のうち、宅地建物取引業法の規定によれば、誤っているものを全て掲げたものは1から4のうちどれか。なお、代理、媒介に当たり、広告の依頼は行われていないものとする。

- ア Aが単独で貸主と借主の双方から店舗用建物の貸借の媒介の依頼を受け、1か月の借賃24万円(消費税等相当額を含まない。)、権利金1,400万円(権利設定の対価として支払われるもので、返還されないものをいい、消費税等相当額を含まない。)の賃貸借契約を成立させ、依頼者の双方からそれぞれ52万8,000円を報酬として受領したことは、宅地建物取引業法に違反する。

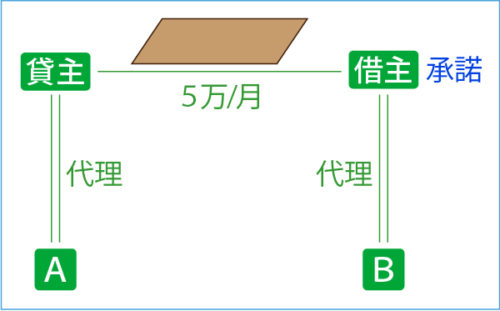

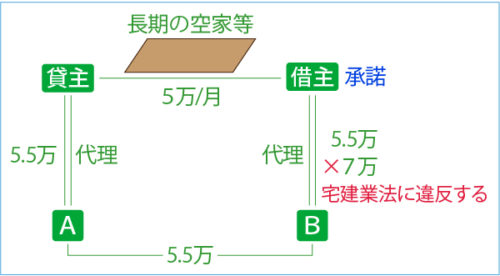

- イ 現に長期間にわたって居住の用、事業の用その他の用途に供されておらず、かつ将来にわたり居住の用、事業の用その他の用途に供される見込みがない宅地(1か月の借賃5万円。消費税等相当額を含まない。)について、Aは貸主から代理を依頼され、Bは借主から代理を依頼され、賃貸借契約が成立したので、Aは貸主から4万円を、Bは、代理の依頼を受けるに当たって、報酬が借賃の1.1か月分を超えることについて借主から承諾を得たうえで、借主から7万円を報酬として受領したことは、宅地建物取引業法に違反しない。

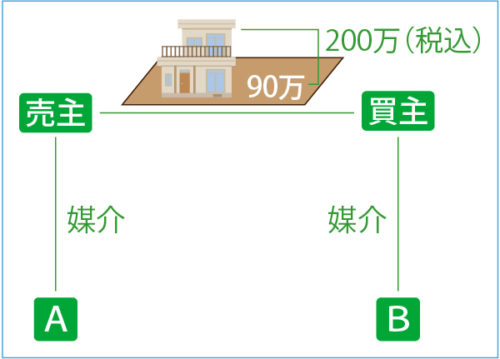

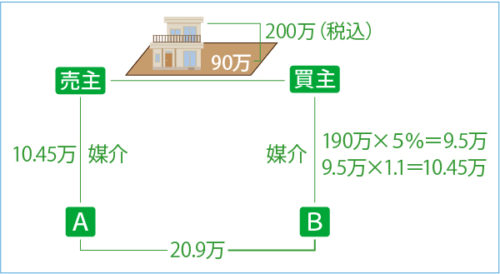

- ウ Aは売主から媒介の依頼を、Bは買主から媒介の依頼を、それぞれ受けて、代金200万円(消費税等相当額を含み、土地代金は90万円である。)の土地付建物の売買契約を成立させた場合に、依頼者と宅地建物取引業者との間であらかじめ報酬の額を定めていなかったときは、売主はAに対して少なくとも10万4,500円、買主はBに対して少なくとも10万4,500円を支払わなければならない。

- ア、イ

- イ、ウ

- ア、ウ

- ア、イ、ウ

Contents

正解:4

ア 誤り

設定の確認

貸借の報酬計算

貸借の報酬計算については、この表でまとめておきましょう

| 媒介 | 代理 | ||

| 居住用建物 | 原則 | 合わせて1か月分 貸主・借主から0.5か月分 | 合わせて 1か月分 |

| 例外 | 合わせて1か月分 承諾した依頼者から1か月分 | ||

| 居住用建物 以外 | 原則 | 合わせて1か月分 | |

| 例外 | 権利金の額を売買代金とみなして算定可能。 | ||

この選択肢は、「店舗用建物」(=居住用建物以外)の貸借で、「権利金」の支払があるパターンです。

「権利金」は「権利設定の対価として支払われるもので、返還されない」というのですから、報酬の計算ベースとすることができます。

したがって、「権利金ベースの報酬」と「賃料ベースの報酬」を計算して、多いほうが限度額となります。

権利金ベースの報酬計算

権利金1,400万円をベースに、「売買」と同じ方法で計算します。

| 400万円超の物件 | 3%+6万 |

| 200万円超400万円以下の物件 | 4%+2万 |

| 200万円以下の物件 | 5% |

1,400万×3%+6万=48万円

Aは課税業者ですから、これに消費税を加算します。

48万×1.1=52.8万円

これが依頼者の一方から受領できる報酬の限度額です。

それにもかかわらず「宅地建物取引業法に違反する」という選択肢アは、誤っています。

※Aが、貸主・借主双方から受領できる合計報酬の限度額は、52.8万×2=105.6万円です。

【参考】賃料ベースの報酬計算

権利金ベースの計算だけで、肢アは、誤りと決まりました。

練習のため、賃料ベースの報酬も計算してみましょう。

Aが貸主・借主の一方から受領できる報酬の限度額は、月額賃料に消費税を加算して、

24万×1.1=26.4万円

です。

また、貸主・借主から受領する合計報酬額の限度額も、26.4万円です。

イ 誤り

設定の確認

長期の空家等の貸借に関する特例

貸借される宅地は、「現に長期間にわたって居住の用、事業の用その他の用途に供されておらず、かつ将来にわたり居住の用、事業の用その他の用途に供される見込みがない」ものです。

したがって、「長期の空家等」に該当します。

| 適用あり | 適用なし |

|---|---|

| ◯長期の空家等 (a).現に長期間使用されていない宅地又は建物 (b).将来にわたり使用の見込みがない宅地又は建物 | ×入居者募集中の集合住宅 |

| ◯説明・合意あり | ×説明・合意なし |

| ◯貸主・借主から合わせて2か月分(税別)以内 | ×2か月分(税別)超 |

| ◯貸主から受け取るもの | ×借主から受け取るもの |

しかし、「長期の空家等」であることを理由に、賃料2か月分の媒介報酬を受領できるのは、貸主から受領する報酬に限られます。

一方、借主から受領できる報酬の限度額は、賃料の1か月分。

これに消費税を加算して、

5万×1.1=5.5万円

です。

「借主から7万円」受領することは、宅建業法に違反します。

【参考】正しい報酬計算

Aは貸主から特に承諾を得ていません。したがって、貸主から受領できる報酬の限度額は、

5万×1.1=5.5万円

です。

借主からは報酬が借賃の1.1か月分を超えることについて承諾を得ていますが、これによって報酬の限度額は変わりません。つまり、こちらも5.5万円が報酬限度額です。

さらに、貸主・借主から受領する報酬の合計も、5.5万円の範囲内に収める必要があります。

ウ 誤り

「国土交通大臣の定める報酬の額」とは

報酬の限度額というのは、依頼者と合意した上で受領できる報酬の上限額という意味です。宅建業者が当然に受領できる報酬額ではないことに注意しましょう。

この選択肢では、「あらかじめ報酬の額を定めていなかった」とあります。この場合、報酬限度額は決まりません。

「少なくとも…支払わなければならない」を見ただけで、この選択肢が誤りと分かります。

【参考】実際の報酬限度額

■設定の確認

■税別価格の計算

報酬計算のベースになるのは、本体価格(税引価格)です。まずは、ベースとなる本体価格を求めなければなりません。

宅地の売買は非課税ですが、建物の売買には消費税が課税されることを思い出してください。

具体的に計算すると、土地付建物の本体価格は、190万円であることが分かります。

| 税込価格 | 消費税額 | 本体価格 | |

| 土地 | 90万 | 0 | 90万 |

| 建物 | 110万 | 10万 | 100万 |

| 合計 | 200万 | 10万 | 190万 |

■媒介報酬の計算

| 400万円超の物件 | 3%+6万 |

| 200万円超400万円以下の物件 | 4%+2万 |

| 200万円以下の物件 | 5% |

貸主・借主の一方から受領できる媒介報酬の限度額は、

190万×5%=9.5万円

9.5万×1.1=10.45万円

です。

まとめ

誤っているものはア・イ・ウです。正解は、肢4。

LINEアカウントで質問・相談

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。