【宅建過去問】(平成02年問48)報酬

![]()

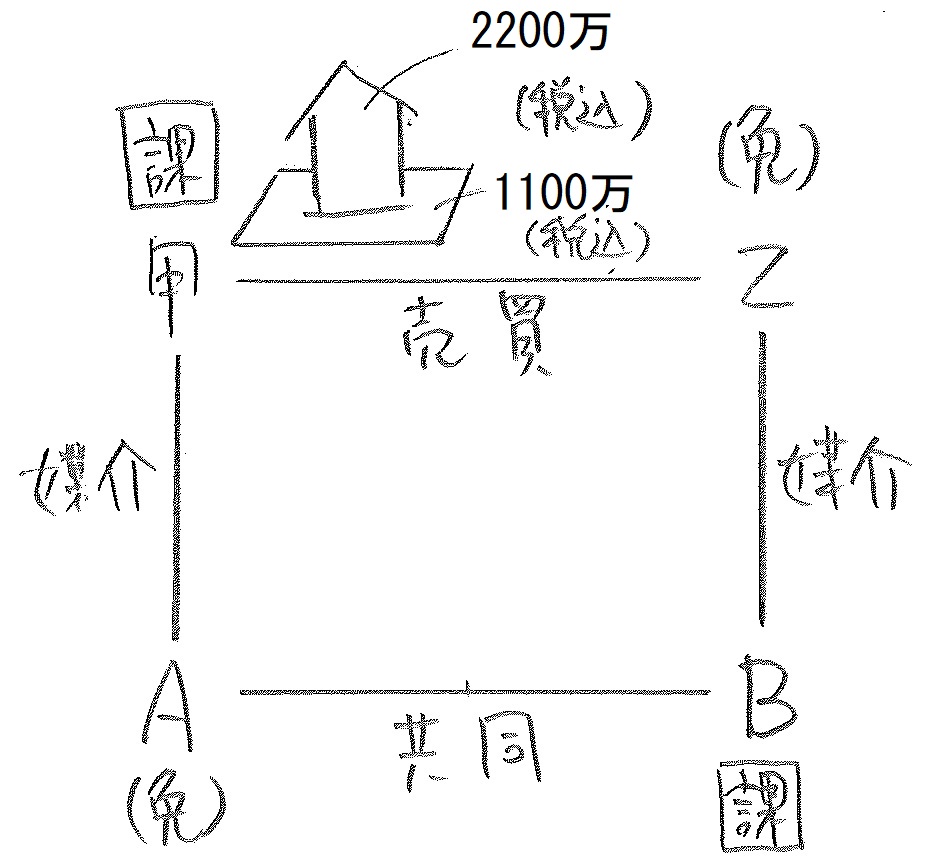

消費税の免税事業者である宅地建物取引業者Aは、消費税の課税事業者である法人甲から媒介の依頼を受け、また、消費税の課税事業者である宅地建物取引業者Bは、消費税の免税事業者である乙から媒介の依頼を受けて、AB共同して、甲乙間に、甲の所有する事業用の宅地及び建物の売買契約を成立させた。この場合、宅地建物取引業者が受領することのできる報酬の上限額に関する次の記述のうち、正しいものはどれか。

- 消費税込みの物件価額が宅地1,100万円、建物2,200万円の場合、Aの受領することのできる報酬の上限額は、102万9,600円である。

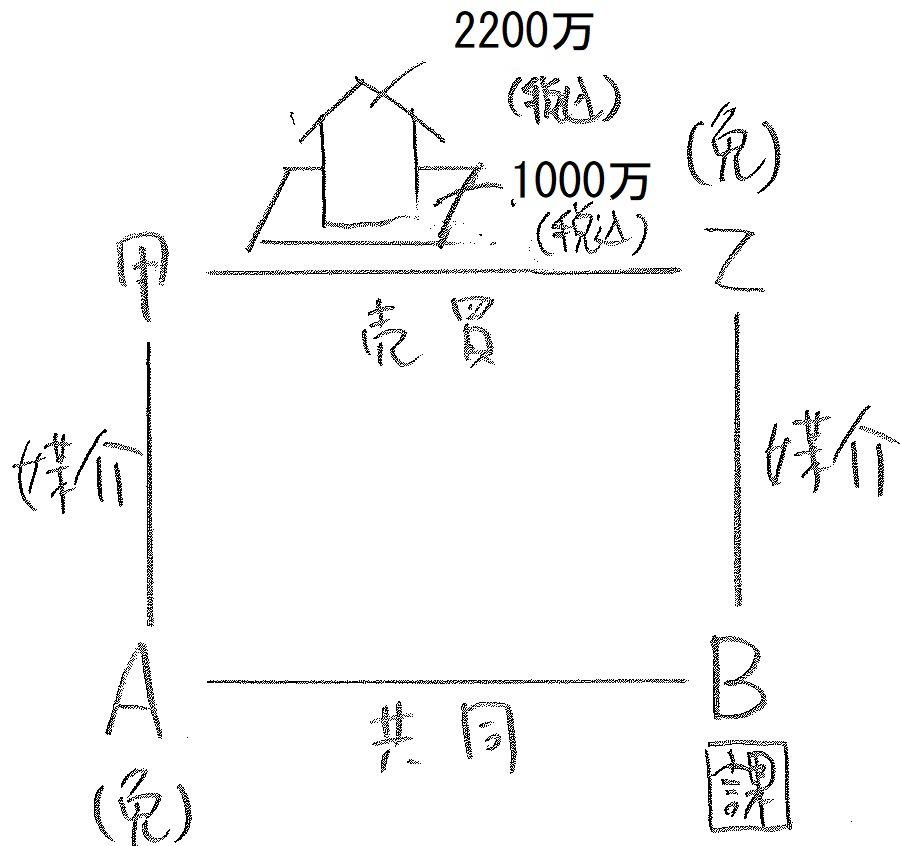

- 消費税込みの物件価額が宅地1,000万円、建物2,200万円の場合、Aの受領することのできる報酬の上限額は、96万円である。

- 消費税込みの物件価額が宅地1,100万円、建物2,200万円の場合、Bの受領することのできる報酬の上限額は、102万9,600円である。

- 消費税込みの物件価額が宅地1,000万円、建物2,200万円の場合、Bの受領することのできる報酬の上限額は、96万円である。

正解:1

報酬と消費税

報酬計算の基準=本体価格

報酬計算にあたっては、税込価格ではなく、本体価格を基準にしなければならない。

宅地の売買は、そもそも非課税である。問題文にある数字を、そのまま本体価格として構わない。

これに対し、建物の売買は、消費税(10%)の課税対象である。したがって、税込価格で出題された場合には、本体価格を算出する必要がある。

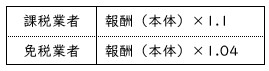

課税業者・免税業者

消費税の課税業者である宅建業者は、報酬(税抜価格)に消費税(10%)を加算することができる。

宅建業者が免税業者である場合、消費税を加算することはできない。

しかし、免税業者であっても、仕入れ等にあたって消費税を負担している。これを消費者に転嫁するため「みなし仕入率」の加算が認められる。

具体的には、報酬(税抜価格)に4%を加算することができる。

肢1・肢3のケース

税込価格と本体価格

宅地の売買は、そもそも消費税の課税対象外である。したがって、問題文に表記されている宅地の価額1,100万円は、そのまま本体価格である。

一方、建物の税込価格(2,200万円)については、消費税部分を差し引き本体価格を求めなければならない。具体的には、

2,200万÷1.1=2,000万円

が本体価格である。

以上より、宅地と建物の本体価格の合計は、

1,100万+2,000万=3,100万円

である。

報酬の計算

400万円を超える物件なので、「3%+6万」の即算式を使う。

すると、

3,100万✕3%+6万=99万円

となる。

Aは免税業者であるから、これにみなし仕入率を加算して、

99万✕1.04=1,029,600円(肢1は、正しい)

が媒介の報酬として受領できる限度額である。

一方、Bは課税業者であるから、報酬に消費税(10%)を加算することができる。したがって、報酬の限度額は、

99万✕1.1=1,089,000円(肢3は、誤り)

である。

肢2・肢4のケース

税込価格と本体価格

宅地の売買は、そもそも消費税の課税対象外である。したがって、問題文に表記されている宅地の価額1,000万円は、そのまま本体価格である。

一方、建物の税込価格(2,200万円)については、消費税部分を差し引き本体価格を求めなければならない。具体的には、

2,200万÷1.1=2,000万円

が本体価格である。

以上より、宅地と建物の本体価格の合計は、

1,000万+2,000万=3,000万円

である。

報酬の計算

400万円を超える物件なので、「3%+6万」の即算式を使う。

すると、

3,000万✕3%+6万=96万円

となる。

Aは免税業者であるから、これにみなし仕入率を加算して、

96万✕1.04=998,400円(肢2は、誤り)

が媒介の報酬として受領できる限度額である。

一方、Bは課税業者であるから、報酬に消費税(10%)を加算することができる。したがって、報酬の限度額は、

96万✕1.1=1,056,000円(肢4は、誤り)

である。

LINEアカウントで質問・相談

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。