【宅建過去問】(平成10年問26)登録免許税

住宅用家屋の所有権の保存登記に係る登録免許税の税率の軽減措置の適用に関する次の記述のうち、正しいものはどれか。

- この税率の軽減措置は、従業員の社宅として新築した住宅用家屋について法人が受ける登記には適用されない。

- この税率の軽減措置は、既にこの税率の軽減措置の適用を受けたことのある者が受ける登記には適用されない。

- この税率の軽減措置は、鉄筋コンクリート造の住宅用家屋の登記にのみ適用があり、木造の住宅用家屋の登記には適用されない。

- この税率の軽減措置は、その登記を受ける年分の合計所得金額が2,000万円超である個人が受ける登記には適用されない。

正解:1

はじめに

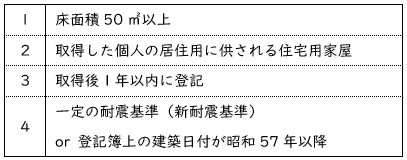

所有権移転の際の登録免許税について、税率の軽減措置を受けられる住宅用家屋とは、以下のものをいう(租税特別措置法73条、令41条、42条)。

軽減税率の適用要件

1 正しい

この軽減措置は、個人が、自らの居住の用に供するために取得した場合に限って適用される(適用要件2。租税特別措置法73条)。

法人が、社宅用として新築した家屋には適用されない。

■参照項目&類似過去問

内容を見る

登録免許税:軽減税率(個人の居住用家屋)(税・鑑定[04]4(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-23-1 | この税率の軽減措置の適用対象となる住宅用家屋は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。 | × |

| 2 | R03s-23-3 | この税率の軽減措置は、一定の要件を満たせばその住宅用家屋の敷地の用に供されている土地の所有権の移転登記についても適用される。 | × |

| 3 | H26-23-1 | 軽減措置は、一定の要件を満たせばその住宅用家屋の敷地の用に供されている土地に係る所有権の移転の登記にも適用される。 | × |

| 4 | H26-23-2 | 軽減措置は、個人が自己の経営する会社の従業員の社宅として取得した住宅用家屋に係る所有権の移転の登記にも適用される。 | × |

| 5 | H21-23-1 | 軽減措置の適用対象となる住宅用家屋は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。 | × |

| 6 | H15-27-2 | 軽減措置は、個人が自己の経営する会社の従業員の社宅として取得した住宅用家屋について受ける所有権の移転の登記にも適用される。 | × |

| 7 | H10-26-1 | 軽減措置は、従業員の社宅として新築した住宅用家屋について法人が受ける登記には適用されない。 | ◯ |

2 誤り

この軽減措置には適用回数の制限はない。したがって、以前にこの措置の適用を受けた者でも、繰り返し軽減措置を受けることができる。

■参照項目&類似過去問

内容を見る

軽減税率(架空の要件)(税・鑑定[04]4(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 繰り返しの適用 | |||

| 1 | R02s-23-4 | 過去にこの税率の軽減措置の適用を受けたことがある者は、再度この措置の適用を受けることはできない。 | × |

| 2 | H26-23-3 | 軽減措置は、以前にこの措置の適用を受けたことがある者が新たに取得した住宅用家屋に係る所有権の移転の登記には適用されない。 | × |

| 3 | H15-27-4 | 軽減措置は、以前にこの措置の適用を受けたことのある者が新たに取得した住宅用家屋について受ける所有権の移転の登記にも適用される。 | ◯ |

| 4 | H10-26-2 | 軽減措置は、既にこの税率の軽減措置の適用を受けたことのある者が受ける登記には適用されない。 | × |

| 所得要件 | |||

| 1 | H10-26-4 | 軽減措置は、その登記を受ける年分の合計所得金額が2,000万円超である個人が受ける登記には適用されない。 | × |

| 2 | H01-30-1 | 軽減措置は、合計所得金額が2,000万円を超える者が受ける登記に対しては、適用されない。 | × |

| その他 | |||

| 1 | H01-30-4 | 軽減措置は、住宅金融支援機構の融資対象住宅の登記に対しては、適用されない。 | × |

3 誤り

この軽減措置は、一定の耐震基準(新耐震基準)をみたしている場合、又は、登記簿上の建築日付が昭和57 年以降である場合に適用される(適用要件の4。租税特別措置法73 条、令42 条1項2号)。

建物の構造や築年数によって、適用の有無が区別されるわけではない。

■参照項目&類似過去問

内容を見る

登録免許税:軽減税率(耐震性)(税・鑑定[04]4(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H30-23-3 | 所有権の移転登記に係る住宅用の家屋の登記簿上の建築日付が昭和60年7月1日であっても、耐震基準適合証明書により一定の耐震基準を満たしていることが証明されないときは、軽減措置の適用を受けることができない。 | × |

| 2 | H26-23-4 | 軽減措置は、所有権の移転の登記に係る住宅用家屋が、一定の耐震基準に適合しているものであっても、床面積が50㎡未満の場合には適用されない。 | ◯ |

| 3 | H15-27-1 | この税率の軽減措置は、一定の耐震基準を満たしていない木造の住宅用家屋で、登記簿上の建築日付が昭和55年9月1日であるものを取得した場合において受ける所有権の移転の登記にも適用される。 | × |

| 4 | H10-26-3 | 軽減措置は、鉄筋コンクリート造の住宅用家屋の登記にのみ適用があり、木造の住宅用家屋の登記には適用されない。 | × |

4 誤り

この軽減措置を受けるにあたって、所得制限は課されていない。したがって、年間所得が2,000万円超であっても軽減措置を受けることができる。

■参照項目&類似過去問

内容を見る

軽減税率(架空の要件)(税・鑑定[04]4(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 繰り返しの適用 | |||

| 1 | R02s-23-4 | 過去にこの税率の軽減措置の適用を受けたことがある者は、再度この措置の適用を受けることはできない。 | × |

| 2 | H26-23-3 | 軽減措置は、以前にこの措置の適用を受けたことがある者が新たに取得した住宅用家屋に係る所有権の移転の登記には適用されない。 | × |

| 3 | H15-27-4 | 軽減措置は、以前にこの措置の適用を受けたことのある者が新たに取得した住宅用家屋について受ける所有権の移転の登記にも適用される。 | ◯ |

| 4 | H10-26-2 | 軽減措置は、既にこの税率の軽減措置の適用を受けたことのある者が受ける登記には適用されない。 | × |

| 所得要件 | |||

| 1 | H10-26-4 | 軽減措置は、その登記を受ける年分の合計所得金額が2,000万円超である個人が受ける登記には適用されない。 | × |

| 2 | H01-30-1 | 軽減措置は、合計所得金額が2,000万円を超える者が受ける登記に対しては、適用されない。 | × |

| その他 | |||

| 1 | H01-30-4 | 軽減措置は、住宅金融支援機構の融資対象住宅の登記に対しては、適用されない。 | × |

LINEアカウントで質問・相談

家坂講師に気軽に受験相談や質問ができるLINEアカウントを運営しています。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。