【宅建過去問】(平成12年問27)印紙税

印紙税に関する次の記述のうち、正しいものはどれか。なお、以下の領収書又は契約書はいずれも書面により作成されたものとする。

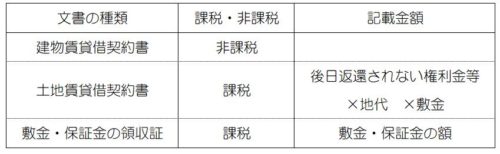

- 建物の賃貸借契約に際して敷金を受け取り、敷金の領収書(記載金額100万円)を作成した場合、その領収書に「賃借人が退去する際に返還する」旨が記載されているときでも、印紙税は課税される。

- 土地の譲渡契約(記載金額5,000万円)と建物の建築工事請負契約(記載金額3,000万円)を1通の契約書にそれぞれ区分して記載した場合、その契約書の記載金額は8,000万円である。

- A社を売主、B社を買主、C社を仲介人とする土地の譲渡契約書(記載金額5,000万円)を3通作成し、それぞれが1通ずつ保存することとした場合、仲介人であるC社が保存する契約書には印紙税は課税されない。

- 土地の譲渡金額の変更契約書で、「既作成の譲渡契約書に記載の譲渡金額1億円を1億1,000万円に変更する」旨が記載されている場合、その契約書の記載金額は1億1,000万円である。

正解:1

1 正しい

敷金の領収書は「金銭又は有価証券の受取書で1に掲げる受取書(売上代金に係る金銭又は有価証券の受取書)以外のもの」に該当するから、課税文書である(印紙税法別表第1(課税物件表)17号 )。

「退去する際に返還する」ものであっても、結論に違いはない。

※建物の賃貸借契約書が非課税文書であることと混同しないこと。

■参照項目&類似過去問

内容を見る

敷金の領収書(税・鑑定[05]3(1)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H20-27-1 | 建物の賃貸借契約に際して敷金を受け取り、「敷金として20万円を領収し、当該敷金は賃借人が退去する際に全額返還する」旨を記載した敷金の領収証を作成した場合、印紙税は課税されない。 | × |

| 2 | H16-28-3 | 建物の賃貸借契約に際して貸主であるC社が作成した、「敷金として30万円を受領した。当該敷金は賃借人が退去する際に全額返還する」旨を明らかにした敷金の領収書には、印紙税は課されない。 | × |

| 3 | H12-27-1 | 建物の賃貸借契約に際して敷金を受け取り、敷金の領収書(記載金額100万円)を作成した場合、その領収書に「賃借人が退去する際に返還する」旨が記載されているときでも、印紙税は課税される。 | ◯ |

2 誤り

一つの文書が土地の譲渡契約書(1号文書)と請負契約書(2号文書)の双方に該当する場合、

(1)1号文書の記載金額≧2号文書の記載金額⇒1号文書

(2)1号文書の記載金額<2号文書の記載金額⇒2号文書

と取り扱われる(印紙税法別表第一課税物件表の適用に関する通則3ロ)。

本肢では、

譲渡契約書の記載金額(5,000万円)>請負契約書の記載金額(3,000万円)

なので、(1)のケースであり、記載金額5,000万円の譲渡契約書(1号文書)として課税される。

合計金額の8,000万円になるわけではない。

■参照項目&類似過去問

内容を見る

一つの契約書に複数の金額が記載されている場合(税・鑑定[05]3(1)③)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 同種の契約 | |||

| 1 | R04-23-2 | 一の契約書に甲土地の譲渡契約(譲渡金額6,000万円)と、乙建物の譲渡契約(譲渡金額3,000万円)をそれぞれ区分して記載した場合、印紙税の課税標準となる当該契約書の記載金額は、6,000万円である。 | × |

| 2 | H23-23-3 | 「甲土地を6,000万円、乙建物を3,500万円、丙建物を1,500万円で譲渡する」旨を記載した契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、6,000万円である。 | × |

| 3 | H16-28-4 | 「甲土地を5,000万円、乙土地を4,000万円、丙建物を3,000万円で譲渡する」旨を記載した契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、9,000万円である。 | × |

| 一つの契約書に土地の譲渡契約と建物の建築請負契約を記載した場合 | |||

| 1 | R05-23-2 | 一の契約書に土地の譲渡契約(譲渡金額5,000万円)と建物の建築請負契約(請負金額6,000万円)をそれぞれ区分して記載した場合、印紙税の課税標準となる当該契約書の記載金額は1億1,000万円である。 | × |

| 2 | H25-23-3 | 一の契約書に土地の譲渡契約(譲渡金額4,000万円)と建物の建築請負契約(請負金額5,000万円)をそれぞれ区分して記載した場合、印紙税の課税標準となる当該契約書の記載金額は、5,000万円である。 | ◯ |

| 3 | H17-27-2 | 一の契約書に土地の譲渡契約(譲渡金額3,000万円)と建物の建築請負契約(請負金額2,000万円)をそれぞれ記載した場合、印紙税の課税標準となる当該契約書の契約金額は、5,000万円である。 | × |

| 4 | H12-27-2 | 土地の譲渡契約(記載金額5,000万円)と建物の建築工事請負契約(記載金額3,000万円)を1通の契約書にそれぞれ区分して記載した場合、その契約書の記載金額は8,000万円である。 | × |

3 誤り

一つの課税文書を複数の者が共同して作成した場合、その全員が連帯して印紙税を納める義務がある(印紙税法3条2項)。

例外として、契約当事者以外の者に提出・交付する文書は非課税となるが、仲介不動産業者は「契約当事者以外の者」には含まれない(印紙税法基本通達20条)。

したがって、C社が保有する契約書にも印紙税が課税される。

■参照項目&類似過去問

内容を見る

契約参加者の保存する契約書(税・鑑定[05]2(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-23-1 | 売主Aと買主Bが土地の譲渡契約書を3通作成し、A、B及び仲介人Cがそれぞれ1通ずつ保存する場合、当該契約書3通には印紙税が課される。 | ◯ |

| 2 | H25-23-2 | 土地の売買契約書(記載金額2,000万円)を3通作成し、売主A、買主B及び媒介した宅地建物取引業者Cがそれぞれ1通ずつ保存する場合、Cが保存する契約書には、印紙税は課されない。 | × |

| 3 | H18-27-3 | 土地の売買契約書(記載金額5,000万円)を3通作成し、売主A社、買主B社及び媒介した宅地建物取引業者C社がそれぞれ1通ずつ保存する場合、C社が保存する契約書には、印紙税は課されない。 | × |

| 4 | H12-27-3 | A社を売主、B社を買主、C社を仲介人とする土地の譲渡契約書(記載金額5,000万円)を3通作成し、それぞれが1通ずつ保存することとした場合、仲介人であるC社が保存する契約書には印紙税は課税されない。 | × |

| 5 | H09-28-1 | 建物の売買契約書(記載金額2,000万円)を3通作成し、売主A、買主B及び仲介業者C社が各1通を保存する場合、契約当事者以外のC社が保存するものには、印紙税は課税されない。 | × |

4 誤り

契約金額を増額する場合、増加額が記載金額となる(印紙税法別表第一課税物件表の適用に関する通則4ニ)。したがって、本肢の場合、記載金額は1,000万円となる。

1億1,000万円ではない。

※契約金額を減額する場合は、記載金額のない文書と扱う。

■参照項目&類似過去問

内容を見る

変更契約書(増額)(税・鑑定[05]3(1)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H21-24-1 | 「建設工事請負契約書の契約金額3,000万円を5,000万円に増額する」旨を記載した変更契約書は、記載金額2,000万円の建設工事の請負に関する契約書として印紙税が課される | ◯ |

| 2 | H12-27-4 | 土地の譲渡金額の変更契約書で、「既作成の譲渡契約書に記載の譲渡金額1億円を1億1,000万円に変更する」旨が記載されている場合、その契約書の記載金額は1億1,000万円である。 | × |

LINEアカウントで質問・相談

家坂講師に気軽に受験相談や質問ができるLINEアカウントを運営しています。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。

足の一番について教えてください。

解説の最後に、

※建物の賃貸借契約書が非課税文書であることと混同しないこと。

とありますが、

これは、非課税扱いとなる敷金の領収書であっても、。もし一度それが作成されたときには、課税対象になる、という理解で合っていますか。

いいえ、違います。

解説に書いた通り、「敷金の領収書」は、課税文書です。

解説の※では、「建物の賃貸借契約書」が「非課税文書」であることに注意を促しています。

以下の箇所で説明していますので、もう一度確認してください。

■税・鑑定[05]印紙税

3.課税・非課税

(1).課税文書

②.賃貸借関連の文書

この表を使って整理しています。

ありがとうございます。解説の意図がよくわかりました。

(平成12年問27)印紙税の問題で質問です。選択肢1は課税されるとありますが。後日返還が予定されている敷金は記載金額がないものとして200円課税されるということでしょうか?

斉藤様

「敷金の領収書」は、「売上代金以外に係る金銭又は有価証券の受取書」として課税されます。

印紙税の金額は、記載金額によらず、200円です。

「記載金額がないもの」と扱われるわけではありません。

なお、過去問を見る限り、印紙税について宅建試験で問われるのは、

のどちらかです。

印紙税額はいくらか、をきく問題は出題されていませんので、そこまで気にする必要はないでしょう。