【宅建過去問】(令和05年問23)印紙税

印紙税に関する次の記述のうち、正しいものはどれか。なお、以下の契約書はいずれも書面により作成されたものとする。

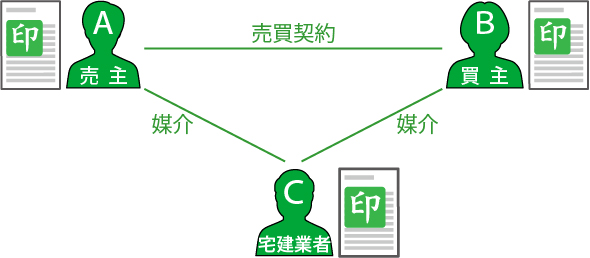

- 売主Aと買主Bが土地の譲渡契約書を3通作成し、A、B及び仲介人Cがそれぞれ1通ずつ保存する場合、当該契約書3通には印紙税が課される。

- 一の契約書に土地の譲渡契約(譲渡金額5,000万円)と建物の建築請負契約(請負金額6,000万円)をそれぞれ区分して記載した場合、印紙税の課税標準となる当該契約書の記載金額は1億1,000万円である。

- 「Dの所有する甲土地(時価2,000万円)をEに贈与する」旨を記載した贈与契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、2,000万円である。

- 当初作成の「土地を1億円で譲渡する」旨を記載した土地譲渡契約書の契約金額を変更するために作成する契約書で、「当初の契約書の契約金額を1,000万円減額し、9,000万円とする」旨を記載した変更契約書について、印紙税の課税標準となる当該変更契約書の記載金額は、1,000万円である。

正解:1

1 正しい

土地の譲渡契約書は、印紙税の課税文書にあたります。そして、同一内容の文書を2通以上作成した場合には、その全てに課税されるのが原則です。したがって、売買契約の当事者A、Bが保存する契約書だけでなく、契約の仲介人Cが保存する契約書も課税文書と扱われます。

■参照項目&類似過去問

内容を見る契約参加者の保存する契約書(税・鑑定[05]2(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-23-1 | 売主Aと買主Bが土地の譲渡契約書を3通作成し、A、B及び仲介人Cがそれぞれ1通ずつ保存する場合、当該契約書3通には印紙税が課される。 | ◯ |

| 2 | H25-23-2 | 土地の売買契約書(記載金額2,000万円)を3通作成し、売主A、買主B及び媒介した宅地建物取引業者Cがそれぞれ1通ずつ保存する場合、Cが保存する契約書には、印紙税は課されない。 | × |

| 3 | H18-27-3 | 土地の売買契約書(記載金額5,000万円)を3通作成し、売主A社、買主B社及び媒介した宅地建物取引業者C社がそれぞれ1通ずつ保存する場合、C社が保存する契約書には、印紙税は課されない。 | × |

| 4 | H12-27-3 | A社を売主、B社を買主、C社を仲介人とする土地の譲渡契約書(記載金額5,000万円)を3通作成し、それぞれが1通ずつ保存することとした場合、仲介人であるC社が保存する契約書には印紙税は課税されない。 | × |

| 5 | H09-28-1 | 建物の売買契約書(記載金額2,000万円)を3通作成し、売主A、買主B及び仲介業者C社が各1通を保存する場合、契約当事者以外のC社が保存するものには、印紙税は課税されない。 | × |

2 誤り

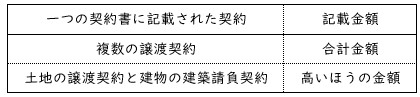

一つの契約書に複数の契約に関する金額が記載されている場合、記載された契約の種類によって扱いが異なります。

本肢は、一つの契約書に「土地の譲渡契約」と「建物の建築請負契約」について記載されたケースです。この場合、いずれか高いほうの金額を文書の記載金額と扱います。

本肢では、建物の建築請負契約に関する金額のほうが大きいため、こちらの金額(6,000万円)が契約書の記載金額です。記載された2つの金額を合計した「1億1,000万円」ではありません。

※一つの契約書に複数の譲渡契約について記載された場合、記載された金額の合計額が記載金額と扱われます。

■参照項目&類似過去問

内容を見る一つの契約書に複数の金額が記載されている場合(税・鑑定[05]3(1)③)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 同種の契約 | |||

| 1 | R04-23-2 | 一の契約書に甲土地の譲渡契約(譲渡金額6,000万円)と、乙建物の譲渡契約(譲渡金額3,000万円)をそれぞれ区分して記載した場合、印紙税の課税標準となる当該契約書の記載金額は、6,000万円である。 | × |

| 2 | H23-23-3 | 「甲土地を6,000万円、乙建物を3,500万円、丙建物を1,500万円で譲渡する」旨を記載した契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、6,000万円である。 | × |

| 3 | H16-28-4 | 「甲土地を5,000万円、乙土地を4,000万円、丙建物を3,000万円で譲渡する」旨を記載した契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、9,000万円である。 | × |

| 一つの契約書に土地の譲渡契約と建物の建築請負契約を記載した場合 | |||

| 1 | R05-23-2 | 一の契約書に土地の譲渡契約(譲渡金額5,000万円)と建物の建築請負契約(請負金額6,000万円)をそれぞれ区分して記載した場合、印紙税の課税標準となる当該契約書の記載金額は1億1,000万円である。 | × |

| 2 | H25-23-3 | 一の契約書に土地の譲渡契約(譲渡金額4,000万円)と建物の建築請負契約(請負金額5,000万円)をそれぞれ区分して記載した場合、印紙税の課税標準となる当該契約書の記載金額は、5,000万円である。 | ◯ |

| 3 | H17-27-2 | 一の契約書に土地の譲渡契約(譲渡金額3,000万円)と建物の建築請負契約(請負金額2,000万円)をそれぞれ記載した場合、印紙税の課税標準となる当該契約書の契約金額は、5,000万円である。 | × |

| 4 | H12-27-2 | 土地の譲渡契約(記載金額5,000万円)と建物の建築工事請負契約(記載金額3,000万円)を1通の契約書にそれぞれ区分して記載した場合、その契約書の記載金額は8,000万円である。 | × |

3 誤り

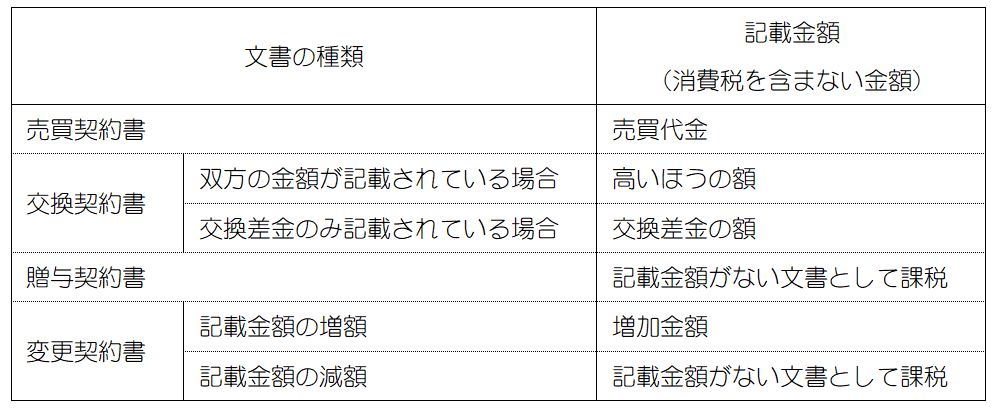

贈与契約においては、譲渡の対価たる金額がないわけですから、契約金額がないものとして取り扱います(印紙税基本通達23条)。したがって、贈与契約の契約書は、記載金額のない不動産の譲渡に関する契約書と扱われ、印紙税が課税されます。

「記載金額2,000万円」と扱うわけではありません。

課税文書と課税標準

■参照項目&類似過去問

内容を見る贈与契約書(税・鑑定[05]3(1)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-23-3 | 「Aの所有する甲土地(時価2,000万円)をBに贈与する」旨を記載した贈与契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、2,000万円である。 | × |

| 2 | H28-23-3 | 「Aの所有する甲土地(価額3,000万円)をBに贈与する」旨の贈与契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、3,000万円である。 | × |

| 3 | H21-24-2 | 「時価3,000万円の土地を無償で譲渡する」旨を記載した贈与契約書は、記載金額3,000万円の不動産の譲渡に関する契約書として印紙税が課される。 | × |

| 4 | H17-27-1 | 「時価3,000万円の土地を贈与する。」旨を記載した契約書について、印紙税の課税標準となる当該契約書の契約金額は、3,000万円である。 | × |

| 5 | H05-30-2 | 「時価1億円の土地を贈与する」旨を記載した契約書は、記載金額のない不動産の譲渡に関する契約書として、印紙税が課せられる。 | ◯ |

4 誤り

(肢3の表を参照。)

契約金額を減額する契約書は、記載金額がない文書として課税されます(印紙税法基本通達30条)。

減額した「1,000万円」が記載金額となるわけではありません。

■参照項目&類似過去問

内容を見る変更契約書(減額)(税・鑑定[05]3(1)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-23-4 | 当初作成の「土地を1億円で譲渡する」旨を記載した土地譲渡契約書の契約金額を変更するために作成する契約書で、「当初の契約書の契約金額を1,000万円減額し、9,000万円とする」旨を記載した変更契約書について、印紙税の課税標準となる当該変更契約書の記載金額は、1,000万円である。 | × |

| 2 | H20-27-3 | 当初作成の「土地を1億円で譲渡する」旨を記載した土地譲渡契約書の契約金額を変更するために作成する契約書で、「当初の契約書の契約金額を2,000万円減額し、8,000万円とする」旨を記載した変更契約書は、契約金額を減額するものであることから、印紙税は課税されない。 | × |

| 3 | H13-27-2 | 「土地譲渡契約書の契約金額を1億円から9,000万円に変更する」旨を記載した変更契約書は、契約金額を減額するものであるから、印紙税は課されない。 | × |

| 4 | H11-28-2 | 「本年4月1日付けの土地譲渡契約書の契約金額2億円を1億8,000万円に減額する」旨を記載した変更契約書は、記載金額1億8,000万円の不動産の譲渡に関する契約書として印紙税が課税される。 | × |

| 5 | H09-28-4 | 印紙をはり付けた不動産売買契約書(記載金額1億円)を取り交わした後、売買代金の変更があったために再度取り交わすこととした不動産売買契約書(記載金額9,000万円)には、印紙税は課税されない。 | × |

| 6 | H02-30-3 | 当初作成の「土地を6億円で譲渡する」旨を記載した売買契約書の契約金額を変更するために作成する契約書で、「当初の契約書の契約金額を1億円減額し、5億円とする」旨を記載した変更契約書は、記載金額5億円の不動産の譲渡に関する契約書として、印紙税が課税される。 | × |

令和7年 宅建解答速報・解説

本試験当日の「解答速報」(18:07終了)から始まった「令和07年本試験」の分析は、「解説講義(動画)」の全問公開(11月26日)、「解説(文)」の全問公開(1月8日)で無事に完了しました。

もちろん、各選択肢に「■参照項目&類似過去問」も付いていますから、過去の本試験問題との比較もできます。

現在は、これらをまとめた【無料公開講座】を開講中。

資料(PDF)のダウンロード、動画の視聴とも完全無料です。昨年の本試験を整理するために、あるいは、今年の本試験に向かうためのきっかけとして、気軽に受講しましょう。

もちろん、各選択肢に「■参照項目&類似過去問」も付いていますから、過去の本試験問題との比較もできます。

現在は、これらをまとめた【無料公開講座】を開講中。

資料(PDF)のダウンロード、動画の視聴とも完全無料です。昨年の本試験を整理するために、あるいは、今年の本試験に向かうためのきっかけとして、気軽に受講しましょう。