【宅建過去問】(令和03年12月問24)固定資産税

固定資産税に関する次の記述のうち、正しいものはどれか。

- 市町村長は、固定資産課税台帳に登録された価格等に重大な錯誤があることを発見した場合においては、直ちに決定された価格等を修正して、これを固定資産課税台帳に登録しなければならない。

- 固定資産税の納税義務者は、その納付すべき当該年度の固定資産課税に係る固定資産について、固定資産課税台帳に登録された価格について不服があるときは、公示の日から納税通知書の交付を受けた日後1月を経過するまでの間において、文書をもって、固定資産評価審査委員会に審査の申出をすることができる。

- 年度の途中において家屋の売買が行われた場合、売主と買主は、当該年度の固定資産税を、固定資産課税台帳に所有者として登録されている日数で按分して納付しなければならない。

- 住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。

正解:1

1 正しい

固定資産課税台帳に登録された価格等に重大な錯誤があることを発見した場合、市町村長は、直ちに決定された価格等を修正して、これを固定資産課税台帳に登録する必要があります(地方税法417条1項前段)。また、その旨を遅滞なくその固定資産に関する固定資産税の納税義務者に通知しなければなりません(同項後段)。

2 誤り

固定資産税の納税者は、固定資産課税台帳に登録された価格について不服がある場合、文書をもって、固定資産評価審査委員会に審査の申出をすることができます(地方税法432条1項)。審査の申出が可能なのは、公示の日から納税通知書の交付を受けた日後3月(3か月)を経過するまでの間です。

本肢は「1月を経過するまでの間」としますが、そんなに短くはありません。

■参照項目&類似過去問

内容を見る審査の申出(税・鑑定[03]7(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03s-24-2 | 固定資産税の納税義務者は、その納付すべき当該年度の固定資産課税に係る固定資産について、固定資産課税台帳に登録された価格について不服があるときは、公示の日から納税通知書の交付を受けた日後1月を経過するまでの間において、文書をもって、固定資産評価審査委員会に審査の申出をすることができる。 | × |

| 2 | H29-24-3 | 固定資産税の納税者は、その納付すべき当該年度の固定資産課税に係る固定資産について、固定資産課税台帳に登録された価格について不服があるときは、一定の場合を除いて、文書をもって、固定資産評価審査委員会に審査の申出をすることができる。 | ◯ |

| 3 | H23-24-1 | 固定資産税の納税者は、減免申請に対する不許可処分の不服申立てに対して固定資産評価審査委員会が行った却下決定に不服があるときは、その取消しの訴えを提起することができる。 | × |

| 4 | H14-28-3 | 固定資産税の納税者は、固定資産課税台帳に登録された事項に不服がある場合には、固定資産評価審査委員会に対し登録事項のすべてについて審査の申出をすることができる。 | × |

| 5 | H09-26-4 | 固定資産課税台帳に登録された事項に関する審査の申出は、固定資産評価審査委員会に対して行うことができる。 | ◯ |

3 誤り

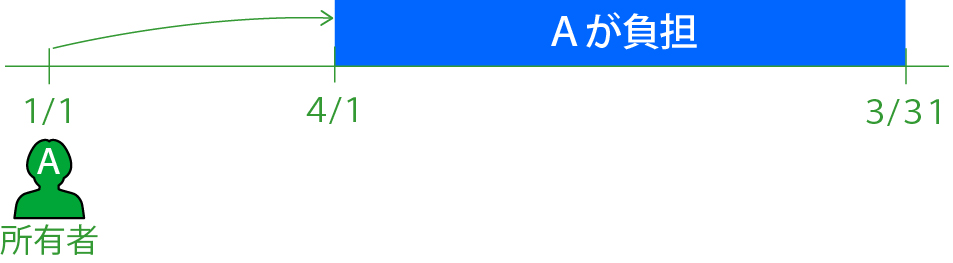

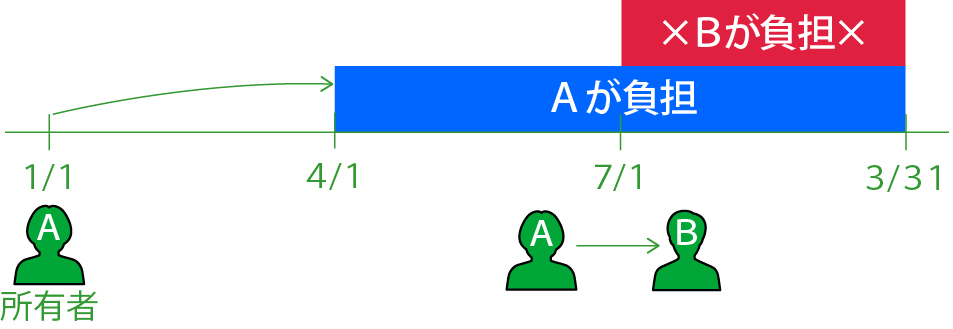

固定資産税の賦課期日は、当該年度の初日の属する年の1月1日です(地方税法359条)。

例えば令和XX年度についていえば、令和XX年度の初日(=令和XX年4月1日)が属する年(令和XX年)の1月1日=令和XX年1月1日が賦課期日という意味です。

年度途中で固定資産の所有者が交代した場合でも、このことは変わりません。

例えば、甲市にある建物が令和XX年7月1日にAからBへと譲渡された場合、甲市はその年度の固定資産税全額をAから徴収します。後は、AとBとの間で、日割計算などで精算することになります。

「固定資産課税台帳に所有者として登録されている日数で按分して納付」するわけではありません。

■参照項目&類似過去問

内容を見る固定資産税:納税義務者(原則)(税・鑑定[03]2(1))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R04-24-3 | 固定資産税の賦課期日は、市町村の条例で定めることとされている。 | × |

| 2 | R04-24-4 | 固定資産税は、固定資産の所有者に課するのが原則であるが、固定資産が賃借されている場合は、当該固定資産の賃借権者に対して課される。 | × |

| 3 | R03s-24-3 | 年度の途中において家屋の売買が行われた場合、売主と買主は、当該年度の固定資産税を、固定資産課税台帳に所有者として登録されている日数で按分して納付しなければならない。 | × |

| 4 | R02s-24-1 | 固定資産税を既に全納した者が、年度の途中において土地の譲渡を行った場合には、その譲渡後の月数に応じて税額の還付を受けることができる。 | × |

| 5 | H29-24-4 | 本年1月1日現在において更地であっても住宅の建設が予定されている土地においては、市町村長が固定資産課税台帳に当該土地の価格を登録した旨の公示をするまでに当該住宅の敷地の用に供された場合には、当該土地に係る本年度の固定資産税について、住宅用地に対する課税標準の特例が適用される。 | × |

| 6 | H27-24-1 | 本年1月15日に新築された家屋に対する本年度分の固定資産税は、新築住宅に係る特例措置により税額の2分の1が減額される。 | × |

| 7 | H27-24-3 | 区分所有家屋の土地に対して課される固定資産税は、各区分所有者が連帯して納税義務を負う。 | × |

| 8 | H17-28-3 | 固定資産税を既に全納した者が、年度の途中において土地の譲渡を行った場合には、その所有の月数に応じて税額の還付を受けることができる。 | × |

| 9 | H15-28-1 | 年度の途中において土地の売買があった場合の当該年度の固定資産税は、売主と買主がそれぞれその所有していた日数に応じて納付しなければならない。 | × |

| 10 | H11-27-4 | 年の途中において、土地の売買があった場合には、当該土地に対して課税される固定資産税は、売主と買主でその所有の月数に応じて月割りで納付しなければならない。 | × |

4 誤り

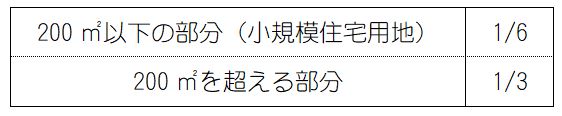

小規模住宅用地(住宅用地のうち200㎡以下の部分)に課す固定資産税の課税標準は、価格の1/6です(地方税法349条の3の2第2項)。

「3分の1の額」ではありません。

■参照項目&類似過去問

内容を見る固定資産税:課税標準(住宅用地の特例)(税・鑑定[03]3(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R07-24-1 | 住宅用地のうち小規模住宅用地(200㎡以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。 | × |

| 2 | R03s-24-4 | 住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。 | × |

| 3 | R02s-24-4 | 200㎡以下の住宅用地に対して課する固定資産税の課税標準は、課税標準となるべき価格の2分の1の額とする特例措置が講じられている。 | × |

| 4 | R01-24-2 | 住宅用地のうち、小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とされている。 | × |

| 5 | H29-24-4 | 令和XX年1月1日現在において更地であっても住宅の建設が予定されている土地においては、市町村長が固定資産課税台帳に当該土地の価格を登録した旨の公示をするまでに当該住宅の敷地の用に供された場合には、当該土地に係る令和XX年度の固定資産税について、住宅用地に対する課税標準の特例が適用される。 | × |

| 6 | H25-24-3 | 住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。 | × |

| 7 | H14-28-2 | 200㎡以下の住宅用地に対して課する固定資産税の課税標準は、価格の1/2の額とする特例措置が講じられている。 | × |

| 8 | H04-30-4 | 面積が200㎡以下の住宅用地に対して課する固定資産税の課税標準は、当該住宅用地の課税標準となるべき価格の1/6の額である。 | ◯ |

令和7年 宅建解答速報・解説

本試験当日の「解答速報」(18:07終了)から始まった「令和07年本試験」の分析は、「解説講義(動画)」の全問公開(11月26日)、「解説(文)」の全問公開(1月8日)で無事に完了しました。

もちろん、各選択肢に「■参照項目&類似過去問」も付いていますから、過去の本試験問題との比較もできます。

現在は、これらをまとめた【無料公開講座】を開講中。

資料(PDF)のダウンロード、動画の視聴とも完全無料です。昨年の本試験を整理するために、あるいは、今年の本試験に向かうためのきっかけとして、気軽に受講しましょう。

もちろん、各選択肢に「■参照項目&類似過去問」も付いていますから、過去の本試験問題との比較もできます。

現在は、これらをまとめた【無料公開講座】を開講中。

資料(PDF)のダウンロード、動画の視聴とも完全無料です。昨年の本試験を整理するために、あるいは、今年の本試験に向かうためのきっかけとして、気軽に受講しましょう。