【宅建過去問】(平成23年問23)印紙税

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | YouTubeメンバーシップに登録する。 (どのコースでもOK) | 1,790円/月~ |

印紙税に関する次の記述のうち、正しいものはどれか。なお、以下の覚書、仮契約書又は契約書はいずれも書面により作成されたものとする。

- 当初作成した土地の賃貸借契約書において記載がされていなかった「契約期間」を補充するために「契約期間は10年とする」旨が記載された覚書を作成したが、当該覚書にも印紙税が課される。

- 本契約書を後日作成することを文書上で明らかにした、土地を8,000万円で譲渡することを証した仮契約書には、印紙税は課されない。

- 「甲土地を6,000万円、乙建物を3,500万円、丙建物を1,500万円で譲渡する」旨を記載した契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、6,000万円である。

- 「Aの所有する土地(価額7,000万円)とBの所有する土地(価額1億円)とを交換し、AはBに差額3,000万円支払う」旨を記載した土地交換契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、3,000万円である。

正解:1

1 正しい

印紙税課税の対象となる「契約書」というのは、

(1). 契約の成立・更改

(2). 契約の内容の変更・補充

の事実を証する文書をいいます。仮契約書・覚書・副本など、名称は問いません。

本肢の「覚書」は、(2)の契約期間を補充する文書です。したがって、「契約書」に該当し、印紙税の課税対象となります。

■参照項目&類似過去問

内容を見る仮契約書・覚書(税・鑑定[05]3(1)④)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 仮契約書 | |||

| 1 | H23-23-2 | 本契約書を後日作成することを文書上で明らかにした、土地を8,000万円で譲渡することを証した仮契約書には、印紙税は課されない。 | × |

| 2 | H16-28-1 | 後日、本契約書を作成することを文書上で明らかにした、土地を1億円で譲渡することを証した仮契約書には、印紙税は課されない。 | × |

| 覚書 | |||

| 1 | R04-23-1 | 土地を8,000万円で譲渡することを証した覚書を売主と買主が作成した場合、本契約書を後日作成することを文書上で明らかにしていれば、当該覚書には印紙税が課されない。 | × |

| 2 | R04-23-3 | 当初作成した土地の賃貸借契約書において「契約期間は5年とする」旨の記載がされていた契約期間を変更するために、「契約期間は10年とする」旨を記載した覚書を貸主と借主が作成した場合、当該覚書には印紙税が課される。 | ◯ |

| 3 | H23-23-1 | 当初作成した土地の賃貸借契約書において記載がされていなかった「契約期間」を補充するために「契約期間は10年とする」旨が記載された覚書を作成したが、当該覚書にも印紙税が課される。 | ◯ |

| 副本 | |||

| 1 | H04-29-1 | 不動産の売買契約書を2通作成し、1通には正本、他の1通には副本と表示した場合、副本には、印紙税は課税されない。 | × |

2 誤り

(肢1参照)

本肢の「仮契約書」は、(1)の契約成立を証する文書です。したがって、「契約書」に該当し、印紙税の課税対象となります。

■参照項目&類似過去問

内容を見る仮契約書・覚書(税・鑑定[05]3(1)④)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 仮契約書 | |||

| 1 | H23-23-2 | 本契約書を後日作成することを文書上で明らかにした、土地を8,000万円で譲渡することを証した仮契約書には、印紙税は課されない。 | × |

| 2 | H16-28-1 | 後日、本契約書を作成することを文書上で明らかにした、土地を1億円で譲渡することを証した仮契約書には、印紙税は課されない。 | × |

| 覚書 | |||

| 1 | R04-23-1 | 土地を8,000万円で譲渡することを証した覚書を売主と買主が作成した場合、本契約書を後日作成することを文書上で明らかにしていれば、当該覚書には印紙税が課されない。 | × |

| 2 | R04-23-3 | 当初作成した土地の賃貸借契約書において「契約期間は5年とする」旨の記載がされていた契約期間を変更するために、「契約期間は10年とする」旨を記載した覚書を貸主と借主が作成した場合、当該覚書には印紙税が課される。 | ◯ |

| 3 | H23-23-1 | 当初作成した土地の賃貸借契約書において記載がされていなかった「契約期間」を補充するために「契約期間は10年とする」旨が記載された覚書を作成したが、当該覚書にも印紙税が課される。 | ◯ |

| 副本 | |||

| 1 | H04-29-1 | 不動産の売買契約書を2通作成し、1通には正本、他の1通には副本と表示した場合、副本には、印紙税は課税されない。 | × |

3 誤り

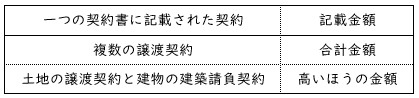

一つの契約書に複数の契約に関する金額が記載されている場合、記載された契約の種類によって扱いが異なります。

本肢は、一つの契約書に「複数の譲渡契約」について記載されたケースです。この場合、記載された金額の合計額を文書の記載金額と扱います。

甲土地の譲渡金額6,000万円、乙建物の譲渡金額3,500万円、そして丙建物の譲渡金額1,500万円を合計した1億1,000万円が契約書の記載金額です。

※複数の記載金額が、土地の譲渡契約と建物の建築請負契約に関するものである場合、高いほうの金額が記載金額と扱われます。

■参照項目&類似過去問

内容を見る一つの契約書に複数の金額が記載されている場合(税・鑑定[05]3(1)③)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 同種の契約 | |||

| 1 | R04-23-2 | 一の契約書に甲土地の譲渡契約(譲渡金額6,000万円)と、乙建物の譲渡契約(譲渡金額3,000万円)をそれぞれ区分して記載した場合、印紙税の課税標準となる当該契約書の記載金額は、6,000万円である。 | × |

| 2 | H23-23-3 | 「甲土地を6,000万円、乙建物を3,500万円、丙建物を1,500万円で譲渡する」旨を記載した契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、6,000万円である。 | × |

| 3 | H16-28-4 | 「甲土地を5,000万円、乙土地を4,000万円、丙建物を3,000万円で譲渡する」旨を記載した契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、9,000万円である。 | × |

| 一つの契約書に土地の譲渡契約と建物の建築請負契約を記載した場合 | |||

| 1 | R05-23-2 | 一の契約書に土地の譲渡契約(譲渡金額5,000万円)と建物の建築請負契約(請負金額6,000万円)をそれぞれ区分して記載した場合、印紙税の課税標準となる当該契約書の記載金額は1億1,000万円である。 | × |

| 2 | H25-23-3 | 一の契約書に土地の譲渡契約(譲渡金額4,000万円)と建物の建築請負契約(請負金額5,000万円)をそれぞれ区分して記載した場合、印紙税の課税標準となる当該契約書の記載金額は、5,000万円である。 | ◯ |

| 3 | H17-27-2 | 一の契約書に土地の譲渡契約(譲渡金額3,000万円)と建物の建築請負契約(請負金額2,000万円)をそれぞれ記載した場合、印紙税の課税標準となる当該契約書の契約金額は、5,000万円である。 | × |

| 4 | H12-27-2 | 土地の譲渡契約(記載金額5,000万円)と建物の建築工事請負契約(記載金額3,000万円)を1通の契約書にそれぞれ区分して記載した場合、その契約書の記載金額は8,000万円である。 | × |

4 誤り

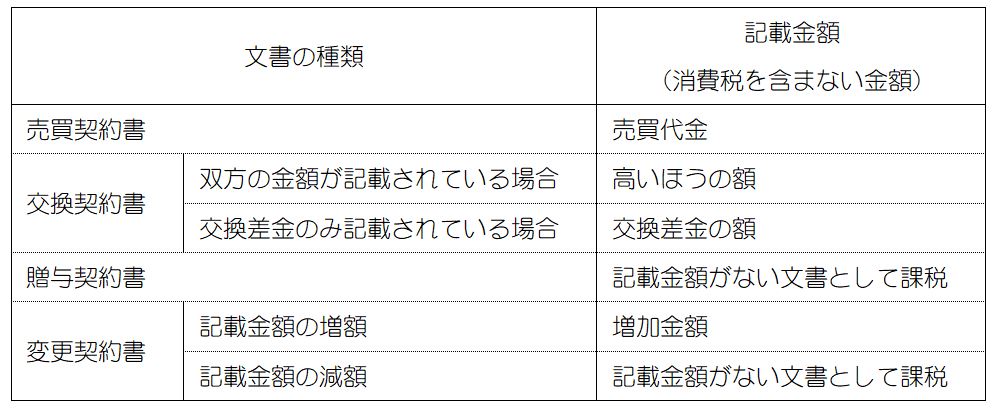

交換契約書の記載金額は、以下のルールで決まります(印紙税基本通達23条)。

課税文書と課税標準

本肢では、双方の金額が記載されていますから、高いほうの金額(1億円)を記載金額と扱います。

■参照項目&類似過去問

内容を見る交換契約書(税・鑑定[05]3(1)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02-23-2 | 「Aの所有する土地(価額5,000万円)とBの所有する土地(価額4,000万円)とを交換する」旨の土地交換契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は4,000万円である。 | × |

| 2 | H28-23-2 | 「Aの所有する甲土地(価額3,000万円)とBの所有する乙土地(価額3,500万円)を交換する」旨の土地交換契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は3,500万円である。 | ◯ |

| 3 | H23-23-4 | 「Aの所有する土地(価額7,000万円)とBの所有する土地(価額1億円)とを交換し、AはBに差額3,000万円支払う」旨を記載した土地交換契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、3,000万円である。 | × |

| 4 | H18-27-1 | 「Aの所有する土地(価額1億7,000万円)とBの所有する土地(価額2億円)とを交換し、AはBに差額3,000万円支払う」旨を記載した土地交換契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、2億円である。 | ◯ |

| 5 | H05-30-3 | 「評価額1億円の土地と評価額1億5,000万円の土地を交換し、差額5,000万円を現金で支払う」旨を記載した土地交換契約書は、記載金額5,000万円の不動産の譲渡に関する契約書として、印紙税が課せられる。 | × |

LINEアカウントで質問・相談

家坂講師に気軽に受験相談や質問ができるLINEアカウントを運営しています。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。