■講義編■税・鑑定[06]所得税

不動産を譲渡した場合に譲渡所得が発生していれば、国に対して所得税を納付しなければなりません。課税標準は譲渡所得ですが、居住用財産譲渡に関する3,000万円特別控除など、控除のシステムがあります。また、税率は、所有期間5年超の場合で15%、その他の場合は30%です。税率についても、 居住用財産譲渡の軽減税率という特例があります。

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.1]基本習得編を受講 | 1,980円~ |

| 2 | YouTubeメンバーシップに登録 (「基本習得編&年度別過去問」レベル以上) | 2,390円/月~ |

| 学習資料 | 『図表集』 | 無料ダウンロード |

Contents

1.OUTLINE

| 原則 | 特例 | |

| 課税主体 | 国 | |

| 納税義務者 | 個人 | |

| 課税標準 | 譲渡所得 =総収入金額-(取得費+譲渡費用) (⇒2(1)) | 居住用財産譲渡の特別控除(⇒2(2)) 収用等の特別控除(⇒2(3)) |

| 税率 | 長期譲渡所得:15% 短期譲渡所得:30% (⇒3(1)) | 居住用財産譲渡の軽減税率(⇒3(2)) 優良住宅地造成等のための譲渡の軽減税率(⇒3(3)) |

| 納付方法 | 申告納付(⇒[01]2) |

2.課税標準

(1).原則

譲渡所得=総収入金額-(取得費+譲渡費用)

(2).居住用財産譲渡の3,000万円特別控除

①.適用要件

| 1 | 居住用財産の譲渡であること ①現に居住している家屋・敷地 ②過去に居住していた家屋・敷地 (居住しなくなってから3年経過する年の12月31日までの譲渡に限る。) |

| 2 | 配偶者、直系血族、生計を一にしている親族に対する譲渡でないこと |

| 3 | 前年・前前年に、この特例の適用を受けていないこと |

②.適用要件ではないもの

×所有期間の長短

(3).収用等の5,000万円特別控除

適用要件ではないもの

×所有期間の長短

3.税率

(1).原則

| 長期譲渡所得 | 譲渡年の1月1日時点で、所有期間が5年超 | 15% |

| 短期譲渡所得 | 譲渡年の1月1日時点で、所有期間が5年以下 | 30% |

(2).居住用財産譲渡の軽減税率

①適用要件1(3,000万円特別控除と共通のもの)

| 1 | 居住用財産の譲渡であること ①現に居住している家屋・敷地 ②過去に居住していた家屋・敷地 (居住しなくなってから3年経過する年の12月31日までの譲渡に限る。) |

| 2 | 配偶者、直系血族、生計を一にしている親族に対する譲渡でないこと |

| 3 | 前年・前前年に、この特例の適用を受けていないこと |

②適用要件2(3,000万円特別控除と異なるもの)

譲渡年の1月1日時点で、所有期間が10年超

③軽減税率

| 6,000万円以下の部分 | 軽減措置あり | 10% |

| 6,000万円超の部分 | なし | 15% |

(3).優良住宅地造成等のための譲渡の軽減税率

| 2,000万円以下の部分 | 軽減措置あり | 10% |

| 2,000万円超の部分 | なし | 15% |

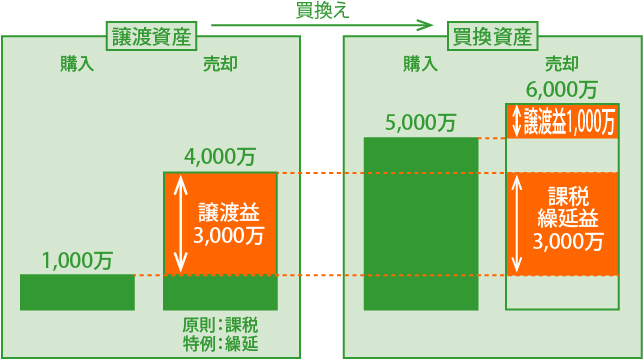

4.居住用財産の買換え特例

(1).買換え特例の仕組み

(2).譲渡資産・買換資産の要件

| 譲渡資産 | 買換資産 | |||

| 1 | 居住用財産の譲渡であること | 1 | 譲渡資産の譲渡の前年から翌年までに取得 | |

| 2 | 所有期間10年超(譲渡年の1月1日時点) | 2 | 家屋の床面積50㎡以上 | |

| 3 | 居住期間10年以上 | 3 | 土地の面積500㎡以下 | |

| 4 | 譲渡金額1億円以下 | |||

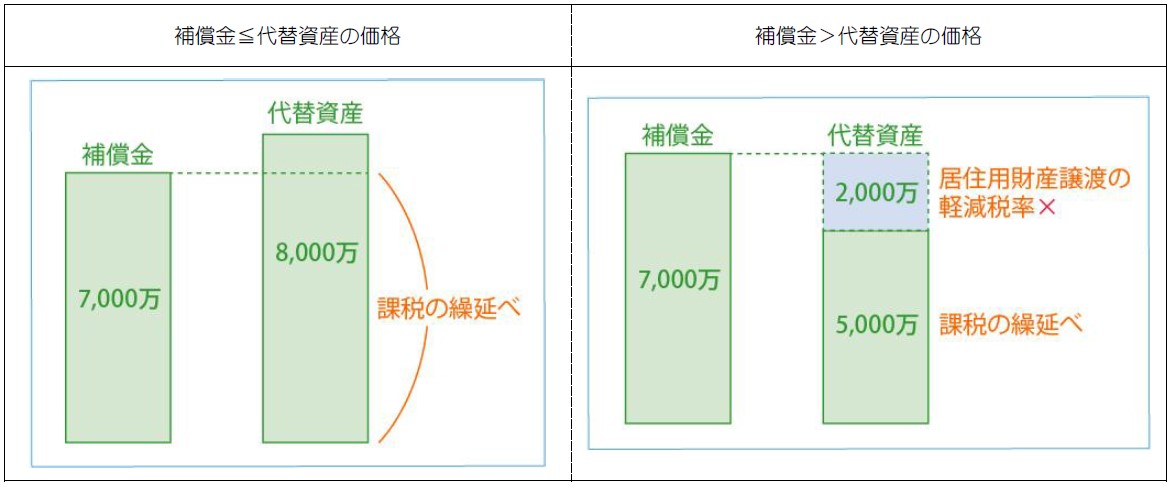

(3).収用等に伴い代替資産を取得した場合の課税の特例

5.重複適用の可否

| 課税標準 | ||||

| 居住用財産特別控除 (⇒2(2)) | 収用等の 特別控除 (⇒2(3)) | 買換え特例 (⇒4) | ||

| 税率 | 居住用財産譲渡の軽減税率(⇒3(2)) | ◯ | ◯ | × |

| 優良住宅地造成等のための譲渡の軽減税率(⇒3(3)) | × | × | × | |

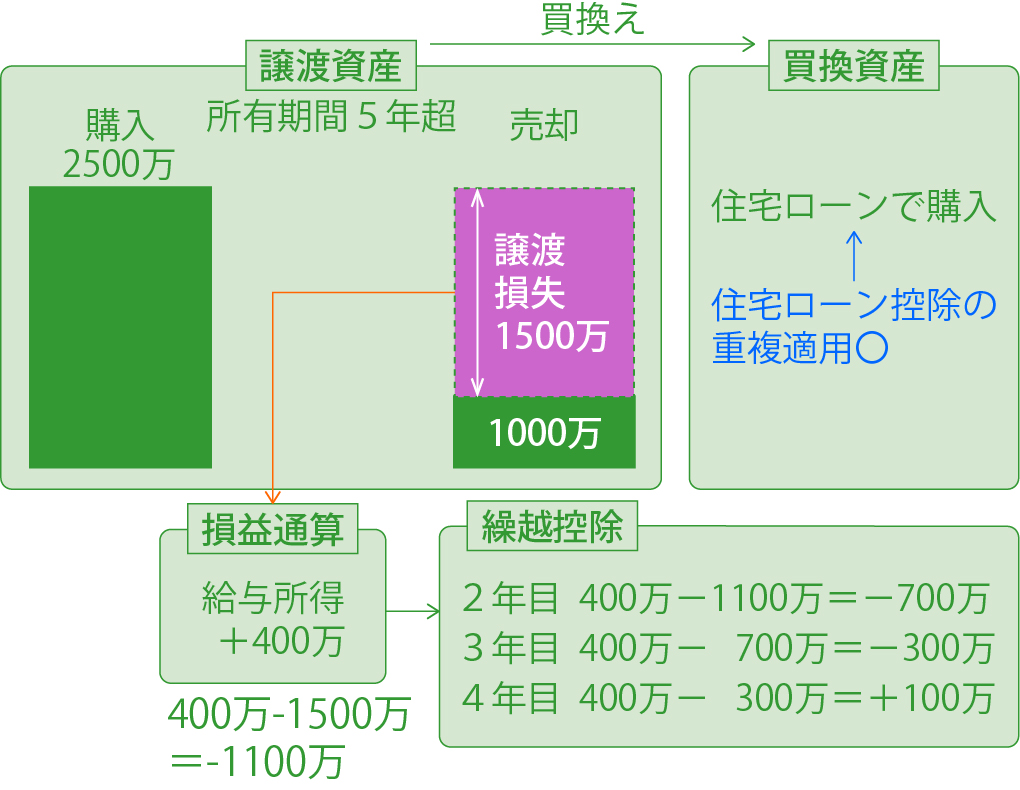

6.居住用財産の買換え等の場合の譲渡損失に関する損益通算・繰越控除

7.住宅ローン控除

(1).仕組み

住宅ローンを利用して住宅を取得した場合、借入金の年末残高(上限あり)のうち一定割合(控除率)を、入居年から一定期間(控除期間)に渡って、所得税から控除

(2).適用要件

①対象者

- 年間所得が2,000 万円以下

- 償還期間10年以上のローン

②住宅

| 1 | 床面積50㎡以上 (年間所得1,000万円以下の人は、40㎡以上) |

| 2 | 床面積のうち1/2以上が居住用 |

| 3 | 一定の耐震基準(新耐震基準)に適合 or 登記簿上の建築日付が昭和57年以降 |

| 4 | 新築・取得の後6か月以内に居住 |

(3).他の制度との重複適用

| 居住用財産譲渡の3,000万円特別控除(⇒2(2)) | × |

| 収用等の5,000万円特別控除(⇒2(3)) | ◯ |

| 居住用財産譲渡の軽減税率(⇒3(2)) | × |

| 優良住宅地造成等のための譲渡の軽減税率(⇒3(3)) | ◯ |

| 買換え特例(⇒4) | × |

| 居住用財産の譲渡損失に関する損益通算・繰越控除(⇒6) | ◯ |

[Step.2]一問一答編講座

一問一答編では、選択肢単位に分解・整理した過去問を実際に解き、その後に、(1)基本知識の確認、(2)正誤を見極める方法、の講義を視聴します。この繰返しにより、「本試験でどんなヒッカケが出るのか?」「どうやってヒッカケを乗り越えるのか?」という実戦対応能力を身につけます。

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.2]実戦応用編を受講 | 1,980円~ |

| 2 | YouTubeメンバーシップ(「スリー・ステップ オールインワン」レベル)に登録 | 3,590円/月 |

| 学習資料 | 『一問一答式過去問集』 | 無料ダウンロード |

令和7年 宅建解答速報・解説

毎年好評の「解答速報」は、本試験当日18:07に終了しました。

「解説講義(動画)」も、【無料公開講座】では11月26日に全問分を公開しました。

2025-26年末年始で「解説(文)」も全50問を公開済。各選択肢に「■参照項目&類似過去問」も付いています。

これらをまとめた【無料公開講座】も開講中。

本試験を整理し、次の本試験に向かうためのきっかけとして、気軽に受講しましょう。

「解説講義(動画)」も、【無料公開講座】では11月26日に全問分を公開しました。

2025-26年末年始で「解説(文)」も全50問を公開済。各選択肢に「■参照項目&類似過去問」も付いています。

これらをまとめた【無料公開講座】も開講中。

本試験を整理し、次の本試験に向かうためのきっかけとして、気軽に受講しましょう。