【宅建過去問】(平成22年問25)不動産鑑定評価基準

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | YouTubeメンバーシップに登録する。 (どのコースでもOK) | 1,790円/月~ |

不動産の鑑定評価に関する次の記述のうち、不動産鑑定評価基準によれば、誤っているものはどれか。

- 原価法は、求めた再調達原価について減価修正を行って対象物件の価格を求める手法であるが、建設費の把握が可能な建物のみに適用でき、土地には適用できない。

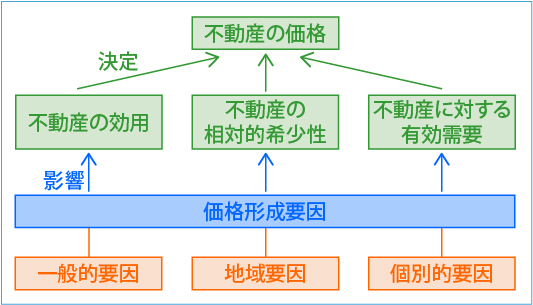

- 不動産の効用及び相対的稀少性並びに不動産に対する有効需要の三者に影響を与える要因を価格形成要因といい、一般的要因、地域要因及び個別的要因に分けられる。

- 正常価格とは、市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格をいう。

- 取引事例に係る取引が特殊な事情を含み、これが当該取引事例に係る価格等に影響を及ぼしているときは、適切に補正しなければならない。

正解:1

1 誤り

原価法とは、価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って対象不動産の試算価格を求める手法です。

土地に関しても、造成地・埋立地などで再調達原価を適切に求めることができる場合には、原価法の適用が可能です。

本肢は、「土地には適用できない」と断言している点が誤っています。

| 手法 | やり方 | 試算価格 |

| 原価法 | 価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って対象不動産の試算価格を求める手法 | 積算価格 |

| 取引事例比較法 | まず多数の取引事例を収集して適切な事例の選択を行い、 これらに係る取引価格に必要に応じて事情補正及び時点修正を行い、 かつ、地域要因の比較及び個別的要因の比較を行って求められた価格を比較考量し、これによって対象不動産の試算価格を求める手法 | 比準価格 |

| 収益還元法 | 対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより 対象不動産の試算価格を求める手法 | 収益価格 |

■参照項目&類似過去問

内容を見る原価法とは(税・鑑定[09]3(2)①②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-25-1 | 原価法は、価格時点における対象不動産の収益価格を求め、この収益価格について減価修正を行って対象不動産の比準価格を求める手法である。 | × |

| 2 | R05-25-2 | 原価法は、対象不動産が建物又は建物及びその敷地である場合には適用することができるが、対象不動産が土地のみである場合においては、いかなる場合も適用することができない。 | × |

| 3 | R03-25-2 | 対象不動産を価格時点において再調達することを想定した場合において必要とされる適正な原価の総額を再調達原価というが、建設資材、工法等の変遷により、対象不動産の再調達原価を求めることが困難な場合には、対象不動産と同等の有用性を持つものに置き換えて求めた原価を再調達原価とみなすものとする。 | ◯ |

| 4 | R02-25-4 | 原価法は、対象不動産が建物及びその敷地である場合において、再調達原価の把握及び減価修正を適切に行うことができるときに有効な手法であるが、対象不動産が土地のみである場合には、この手法を適用することはできない。 | × |

| 5 | H22-25-1 | 原価法は、求めた再調達原価について減価修正を行って対象物件の価格を求める手法であるが、建設費の把握が可能な建物のみに適用でき、土地には適用できない。 | × |

| 6 | H19-29-3 | 再調達原価とは、対象不動産を価格時点において再調達することを想定した場合において必要とされる適正な原価の総額をいう。 | ◯ |

| 7 | H11-29-2 | 原価法における再調達原価とは、対象不動産を価格時点において再調達することを想定した場合において必要とされる適正な原価の総額をいうので、積算価格を求めるには、再調達原価について減価修正を行う必要がある。 | ◯ |

| 8 | H10-29-3 | 原価法では価格時点における対象不動産の再調達原価を求める必要があるため、建設資材、工法等の変遷により対象不動産の再調達原価を求めることが困難な場合には、鑑定評価に当たって原価法を適用することはできない。 | × |

| 9 | H04-33-2 | 原価法において、土地の再調達原価は、建設請負により、請負者が発注者に対して直ちに使用可能な状態で引き渡す通常の場合を想定し、その土地の標準的な取得原価に当該土地の標準的な造成費と発注者が直接負担すべき通常の付帯費用を加算して求める。 | ◯ |

2 正しい

価格形成要因とは、①不動産の効用、②相対的稀少性、③不動産に対する有効需要、の三者に影響を与える要因のことをいいます。価格形成要因は、一般的要因・地域要因・個別的要因に分けられます。

■参照項目&類似過去問

内容を見る価格形成要因(税・鑑定[09]2(4))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R07-25-1 | 価格形成要因のうち個別的要因とは、一般経済社会における不動産のあり方及びその価格の水準に影響を与える要因をいい、自然的要因、社会的要因、経済的要因及び行政的要因に大別される。 | × |

| 2 | R06-25-2 | 対象不動産について、依頼目的に応じ対象不動産に係る価格形成要因のうち地域要因又は個別的要因について想定上の条件を設定する場合がある。 | ◯ |

| 3 | H24-25-1 | 不動産の価格を形成する要因とは、不動産の効用及び相対的稀少性並びに不動産に対する有効需要の三者に影響を与える要因をいう。不動産の鑑定評価を行うに当たっては、不動産の価格を形成する要因を明確に把握し、かつ、その推移及び動向並びに諸要因間の相互関係を十分に分析すること等が必要である。 | ◯ |

| 4 | H22-25-2 | 不動産の効用及び相対的稀少性並びに不動産に対する有効需要の三者に影響を与える要因を価格形成要因といい、一般的要因、地域要因及び個別的要因に分けられる。 | ◯ |

| 5 | H05-33-1 | 価格形成要因とは、不動産の効用及び相対的希少性並びに不動産に対する有効需要の三者に影響を与える要因をいい、不動産の鑑定評価を行うに当たっては、明確に把握し、十分に分析することが必要である。 | ◯ |

| 6 | H05-33-2 | 価格形成要因のうち一般的要因とは、一般経済社会における不動産のあり方及びその価格の水準に影響を与える要因をいい、自然的要因、人為的要因及び経済的要因に大別される。 | × |

| 7 | H05-33-3 | 価格形成要因のうち地域要因とは、一般的要因の相関結合によって規模、構成の内容、機能等にわたる各地域の特性を形成し、その地域に属する不動産の価格の形成に全般的な影響を与える要因をいう。 | ◯ |

| 8 | H05-33-4 | 価格形成要因のうち個別的要因とは、不動産に個別性を生じさせ、その価格を個別的に形成する要因をいい、土地、建物等の区分に応じて分析する必要がある。 | ◯ |

3 正しい

正常価格とは、市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格のことをいいます。

※正常価格の他に、限定価格・特定価格・特殊価格という紛らわしい言葉が使われます。キーワードをしっかり押さえておきましょう。

| 市場性 | キーワード | 具体例 | |

| 正常価格 | あり | 合理的条件を満たす市場で形成 | |

| 限定価格 | あり | 市場が相対的に限定されている | 借地権者の底地併合 隣接不動産の取得 |

| 特定価格 | あり | 法令等による社会的要請を背景とする鑑定評価目的 | 会社更生 民事再生 資産の流動化に関する法律に基づく評価 |

| 特殊価格 | なし | 市場性を有しない不動産 | 文化財 |

■参照項目&類似過去問

内容を見る価格の種類(税・鑑定[09]2(1)(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 全般 | |||

| 1 | H28-25-1 | 不動産の鑑定評価によって求める価格は、基本的には正常価格であるが、市場性を有しない不動産については、鑑定評価の依頼目的及び条件に応じて限定価格、特定価格又は特殊価格を求める場合がある。 | × |

| 正常価格 | |||

| 1 | H22-25-3 | 正常価格とは、市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格をいう。 | ◯ |

| 2 | H17-29-1 | 不動産の鑑定評価によって求める価格は、基本的には正常価格であり、正常価格とは、市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格をいう。 | ◯ |

| 限定価格 | |||

| 1 | H30-25-4 | 限定価格とは、市場性を有する不動産について、法令等による社会的要請を背景とする鑑定評価目的の下で、正常価格の前提となる諸条件を満たさないことにより正常価格と同一の市場概念の下において形成されるであろう市場価値と乖離することとなる場合における不動産の経済価値を適正に表示する価格のことをいい、民事再生法に基づく鑑定評価目的の下で、早期売却を前提として求められる価格が例としてあげられる。 | × |

| 2 | H07-33-2 | 市場性を有する不動産について、法令等による社会的要請を背景とする評価目的の下で、正常価格の前提となる諸条件を満たさない場合における不動産の経済価値を適正に表示する価格を限定価格という。 | × |

| 特定価格 | |||

| 1 | H30-25-4 | 限定価格とは、市場性を有する不動産について、法令等による社会的要請を背景とする鑑定評価目的の下で、正常価格の前提となる諸条件を満たさないことにより正常価格と同一の市場概念の下において形成されるであろう市場価値と乖離することとなる場合における不動産の経済価値を適正に表示する価格のことをいい、民事再生法に基づく鑑定評価目的の下で、早期売却を前提として求められる価格が例としてあげられる。 | × |

| 2 | H20-29-3 | 特殊価格とは、市場性を有する不動産について、法令等による社会的要請を背景とする評価目的の下で、正常価格の前提となる諸条件を満たさない場合における不動産の経済価値を適正に表示する価格をいう。 | × |

| 3 | H17-29-2 | 資産の流動化に関する法律に基づく評価目的の下で、投資家に示すための投資採算価値を表す価格を求める場合は、正常価格ではなく、特定価格として求めなければならない。 | ◯ |

| 4 | H16-29-1 | 不動産鑑定評価基準にいう「特定価格」とは、市場性を有する不動産について、法令等による社会的要請を背景とする評価目的の下、正常価格の前提となる諸条件を満たさない場合における不動産の経済価値を適正に表示する価格をいう。 | ◯ |

| 5 | H07-33-2 | 市場性を有する不動産について、法令等による社会的要請を背景とする評価目的の下で、正常価格の前提となる諸条件を満たさない場合における不動産の経済価値を適正に表示する価格を限定価格という。 | × |

| 特殊価格 | |||

| 1 | R02-25-3 | 特殊価格とは、一般的に市場性を有しない不動産について、その利用現況等を前提とした不動産の経済価値を適正に表示する価格をいい、例としては、文化財の指定を受けた建造物について、その保存等に主眼をおいた鑑定評価を行う場合において求められる価格があげられる。 | ◯ |

| 2 | H20-29-3 | 特殊価格とは、市場性を有する不動産について、法令等による社会的要請を背景とする評価目的の下で、正常価格の前提となる諸条件を満たさない場合における不動産の経済価値を適正に表示する価格をいう。 | × |

4 正しい

取引が特殊な事情を含んでいて、価格等に影響を及ぼしているときは、適切に補正しなければなりません。これを事情補正といいます。

※事情補正の他に、時点修正(取引時点と価格時点が異なり、その間に価格水準に変動がある場合の修正)があります。

| 事情補正 | 取引が特殊な事情を含み、価格に影響を及ぼしているときは適切に補正しなければならない。 |

| 時点修正 | 取引の時点が価格時点と異なり、その間に価格水準に変動がある場合、価格時点の価格に修正しなければならない。 |

■参照項目&類似過去問

内容を見る取引事例比較法(補正・修正)(税・鑑定[09]3(3)③)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03-25-3 | 取引事例等に係る取引が特殊な事情を含み、これが当該取引事例等に係る価格等に影響を及ぼしている場合に、適切に補正することを時点修正という。 | × |

| 2 | H28-25-3 | 鑑定評価の各手法の適用に当たって必要とされる取引事例等については、取引等の事情が正常なものと認められるものから選択すべきであり、売り急ぎ、買い進み等の特殊な事情が存在する事例を用いてはならない。 | × |

| 3 | H22-25-4 | 取引事例に係る取引が特殊な事情を含み、これが当該取引事例に係る価格等に影響を及ぼしているときは、適切に補正しなければならない。 | ◯ |

| 4 | H16-29-3 | 鑑定評価に当たって必要とされる取引事例は、当該事例に係る取引の事情が正常なものでなければならず、特殊な事情の事例を補正して用いることはできない。 | × |

| 5 | H07-33-4 | 取引事例等にかかる取引の時点が価格時点と異なり、その間に価格水準に変動があると認められる場合に、当該取引事例等の価格を価格時点の価格に修正することを事情補正という。 | × |

LINEアカウントで質問・相談

家坂講師に気軽に受験相談や質問ができるLINEアカウントを運営しています。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。