【宅建過去問】(令和06年問25)不動産鑑定評価基準

不動産の鑑定評価に関する次の記述のうち、不動産鑑定評価基準によれば、誤っているものはどれか。

- 同一需給圏とは、一般に対象不動産と代替関係が成立して、その価格の形成について相互に影響を及ぼすような関係にある他の不動産の存する圏域をいう。

- 対象不動産について、依頼目的に応じ対象不動産に係る価格形成要因のうち地域要因又は個別的要因について想定上の条件を設定する場合がある。

- 不動産の価格は、その不動産の効用が最高度に発揮される可能性に最も富む使用を前提として把握される価格を標準として形成されるが、これを適合の原則という。

- 収益還元法は、対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める手法であり、賃貸用不動産又は賃貸以外の事業の用に供する不動産の価格を求める場合に特に有効である。

正解:3

1 正しい

同一需給圏とは、一般に対象不動産と代替関係が成立して、その価格の形成について相互に影響を及ぼすような関係にある他の不動産の存する圏域をいいます。

■参照項目&類似過去問

内容を見る同一需給圏(税・鑑定[09]3(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R06-25-1 | 同一需給圏とは、一般に対象不動産と代替関係が成立して、その価格の形成について相互に影響を及ぼすような関係にある他の不動産の存する圏域をいうが、不動産の種類、性格及び規模に応じた需要者の選好性によって、その地域的範囲は狭められる場合もあれば、広域的に形成される場合もある。 | ◯ |

| 2 | H28-25-2 | 同一需給圏とは、一般に対象不動産と代替関係が成立して、その価格の形成について相互に影響を及ぼすような関係にある他の不動産の存する圏域をいうが、不動産の種類、性格及び規模に応じた需要者の選好性によって、その地域的範囲は狭められる場合もあれば、広域的に形成される場合もある。 | ◯ |

| 3 | H07-33-3 | 対象不動産の属する地域であって、居住、商業活動等人の生活と活動とに関し、ある特定の用途に供されることを中心として地域的にまとまりを示している地域を同一需給圏という。 | × |

2 正しい

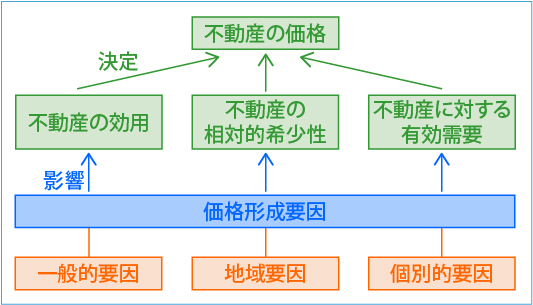

価格形成要因とは、①不動産の効用、②相対的稀少性、③不動産に対する有効需要、の三者に影響を与える要因のことをいいます。価格形成要因は、一般的要因・地域要因・個別的要因に分けられます。

| 一般的要因 | 地域要因 | 個別的要因 |

| 一般経済社会における不動産のあり方及びその価格の水準に影響を与える要因 | 一般的要因の相関結合によって規模、構成の内容、機能等にわたる各地域の特性を形成し、その地域に属する不動産の価格の形成に全般的な影響を与える要因 | 不動産に個別性を生じさせ、その価格を個別的に形成する要因 |

このうち、「地域要因」や「個別的要因」については、想定上の条件を設定する場合があります。例えば、「地域要因」について「用途地域が第一種住居地域から商業地域へ変更されたものとして」、「個別的要因」について「土壌汚染が存する土地であるが汚染が除去されたものとして」というように想定するわけです。

■参照項目&類似過去問

内容を見る価格形成要因(税・鑑定[09]2(4))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R07-25-1 | 価格形成要因のうち個別的要因とは、一般経済社会における不動産のあり方及びその価格の水準に影響を与える要因をいい、自然的要因、社会的要因、経済的要因及び行政的要因に大別される。 | × |

| 2 | R06-25-2 | 対象不動産について、依頼目的に応じ対象不動産に係る価格形成要因のうち地域要因又は個別的要因について想定上の条件を設定する場合がある。 | ◯ |

| 3 | H24-25-1 | 不動産の価格を形成する要因とは、不動産の効用及び相対的稀少性並びに不動産に対する有効需要の三者に影響を与える要因をいう。不動産の鑑定評価を行うに当たっては、不動産の価格を形成する要因を明確に把握し、かつ、その推移及び動向並びに諸要因間の相互関係を十分に分析すること等が必要である。 | ◯ |

| 4 | H22-25-2 | 不動産の効用及び相対的稀少性並びに不動産に対する有効需要の三者に影響を与える要因を価格形成要因といい、一般的要因、地域要因及び個別的要因に分けられる。 | ◯ |

| 5 | H05-33-1 | 価格形成要因とは、不動産の効用及び相対的希少性並びに不動産に対する有効需要の三者に影響を与える要因をいい、不動産の鑑定評価を行うに当たっては、明確に把握し、十分に分析することが必要である。 | ◯ |

| 6 | H05-33-2 | 価格形成要因のうち一般的要因とは、一般経済社会における不動産のあり方及びその価格の水準に影響を与える要因をいい、自然的要因、人為的要因及び経済的要因に大別される。 | × |

| 7 | H05-33-3 | 価格形成要因のうち地域要因とは、一般的要因の相関結合によって規模、構成の内容、機能等にわたる各地域の特性を形成し、その地域に属する不動産の価格の形成に全般的な影響を与える要因をいう。 | ◯ |

| 8 | H05-33-4 | 価格形成要因のうち個別的要因とは、不動産に個別性を生じさせ、その価格を個別的に形成する要因をいい、土地、建物等の区分に応じて分析する必要がある。 | ◯ |

3 誤り

不動産の価格は、その不動産の効用が最高度に発揮される可能性に最も富む使用を前提として把握される価格を標準として形成されます。これを「最有効使用の原則」といいます。

「適合の原則」ではありません。

※「適合の原則」とは、「不動産の収益性又は快適性が最高度に発揮されるためには、当該不動産がその環境に適合していることが必要である。」という原則です。

■参照項目&類似過去問

内容を見る最有効使用の原則(税・鑑定[09]2(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R06-25-3 | 不動産の価格は、その不動産の効用が最高度に発揮される可能性に最も富む使用を前提として把握される価格を標準として形成されるが、これを適合の原則という。 | × |

| 2 | R02-25-1 | 不動産の価格は、その不動産の効用が最高度に発揮される可能性に最も富む使用を前提として把握される価格を標準として形成されるが、不動産についての現実の使用方法は当該不動産が十分な効用を発揮していない場合があることに留意すべきである。 | ◯ |

| 3 | H30-25-1 | 不動産の価格は、その不動産の効用が最高度に発揮される可能性に最も富む使用を前提として把握される価格を標準として形成されるが、これを最有効使用の原則という。 | ◯ |

| 4 | H07-33-1 | 不動産の価格は、その不動産の効用が最高度に発揮される可能性に最も富む使用を前提として把握される価格を標準として形成されるが、これを最有効使用の原則という。 | ◯ |

4 正しい

収益還元法とは、対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める手法のことをいいます。

| 手法 | やり方 | 試算価格 |

| 原価法 | 価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って対象不動産の試算価格を求める手法 | 積算価格 |

| 取引事例比較法 | まず多数の取引事例を収集して適切な事例の選択を行い、これらに係る取引価格に必要に応じて事情補正及び時点修正を行い、かつ、地域要因の比較及び個別的要因の比較を行って求められた価格を比較考量し、これによって対象不動産の試算価格を求める手法 | 比準価格 |

| 収益還元法 | 対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める手法 | 収益価格 |

収益還元法は、賃貸用不動産や賃貸以外の事業の用に供する不動産の価格を求める場合に特に有効です。しかし、それ以外の不動産、例えば、自用の不動産についても、賃料を想定することで適用が可能となります。

※収益還元法が適用できないのは、文化財の指定を受けた建造物等、一般的に市場性を有しない不動産に限られます。

■参照項目&類似過去問

内容を見る収益還元法(対象)(税・鑑定[09]3(4)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R07-25-2 | 収益還元法は、賃貸用不動産又は賃貸以外の事業の用に供する不動産の価格を求める場合に特に有効な手段であり、自用の不動産であっても賃貸を想定することにより適用される。 | ◯ |

| 2 | R06-25-4 | 収益還元法は、対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める手法であり、賃貸用不動産又は賃貸以外の事業の用に供する不動産の価格を求める場合に特に有効である。 | ◯ |

| 3 | H30-25-2 | 収益還元法は、賃貸用不動産又は賃貸以外の事業の用に供する不動産の価格を求める場合に特に有効な手法であるが、事業の用に供さない自用の不動産の鑑定評価には適用すべきではない。 | × |

| 4 | H28-25-4 | 収益還元法は、対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める手法であるが、市場における土地の取引価格の上昇が著しいときは、その価格と収益価格との乖離が増大するものであるため、この手法の適用は避けるべきである。 | × |

| 5 | H20-29-4 | 収益還元法は、対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める手法であることから、賃貸用不動産の価格を求める場合に有効であり、自用の住宅地には適用すべきでない。 | × |

| 6 | H16-29-4 | 収益還元法は、対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める手法であるため、自用の住宅地には適用することはできない。 | × |

| 7 | H13-29-3 | 収益還元法は、学校、公園等公共又は公益の目的に供されている不動産も含めすべての不動産に適用すべきものであり、自用の住宅地といえども賃貸を想定することにより適用されるものである。 | × |

| 8 | H10-29-4 | 収益還元法は、文化財の指定を受けた建造物等の、一般的に市場性を有しない不動産を除き、あらゆる不動産に適用すべきものであり、自用の住宅地については賃貸を想定することにより適用できる。 | ◯ |

| 9 | H09-29-4 | 市場における土地の取引価格の上昇が著しいときは、その価格と収益価格の乖離が増大するものであるので、土地の鑑定評価に収益還元法が適用できなくなることに留意すべきである。 | × |

| 10 | H04-33-4 | 収益還元法は、賃貸用不動産又は一般企業用不動産の価格を求める場合に適用されるものであり、自用の住宅地の価格を求める場合には適用しない。 | × |

令和7年 宅建解答速報・解説

毎年好評の「解答速報」は、本試験当日18:07に終了しました。

「解説講義(動画)」も、【無料公開講座】では11月26日に全問分を公開しました。

2025-26年末年始で「解説(文)」も全50問を公開済。各選択肢に「■参照項目&類似過去問」も付いています。

これらをまとめた【無料公開講座】も開講中。

本試験を整理し、次の本試験に向かうためのきっかけとして、気軽に受講しましょう。

「解説講義(動画)」も、【無料公開講座】では11月26日に全問分を公開しました。

2025-26年末年始で「解説(文)」も全50問を公開済。各選択肢に「■参照項目&類似過去問」も付いています。

これらをまとめた【無料公開講座】も開講中。

本試験を整理し、次の本試験に向かうためのきっかけとして、気軽に受講しましょう。