【宅建過去問】(平成30年問31)報酬(空家等の売買)

![]()

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.3]過去問演習編を受講する。 | 980円/回 |

| 2 | YouTubeメンバーシップに登録する。 | 1,790円/月~ |

- 土地付中古住宅(代金500万円。消費税等相当額を含まない。)の売買について、Aが売主Bから媒介を依頼され、現地調査等の費用が通常の売買の媒介に比べ5万円(消費税等相当額を含まない。)多く要する場合、その旨をBに対し説明した上で、AがBから受け取ることができる報酬の上限額は286,000円である。

- 土地付中古住宅(代金300万円。消費税等相当額を含まない。)の売買について、Aが買主Cから媒介を依頼され、現地調査等の費用が通常の売買の媒介に比べ4万円(消費税等相当額を含まない。)多く要する場合、その旨をCに対し説明した上で、AがCから受け取ることができる報酬の上限額は198,000円である。

- 土地(代金350万円。消費税等相当額を含まない。)の売買について、Aが売主Dから媒介を依頼され、現地調査等の費用が通常の売買の媒介に比べ2万円(消費税等相当額を含まない。)多く要する場合、その旨をDに対し説明した上で、AがDから受け取ることができる報酬の上限額は198,000円である。

- 中古住宅(1か月分の借賃15万円。消費税等相当額を含まない。)の貸借について、Aが貸主Eから媒介を依頼され、現地調査等の費用が通常の貸借の媒介に比べ3万円(消費税等相当額を含まない。)多く要する場合、その旨をEに対し説明した上で、AがEから受け取ることができる報酬の上限額は198,000円である。

正解:3

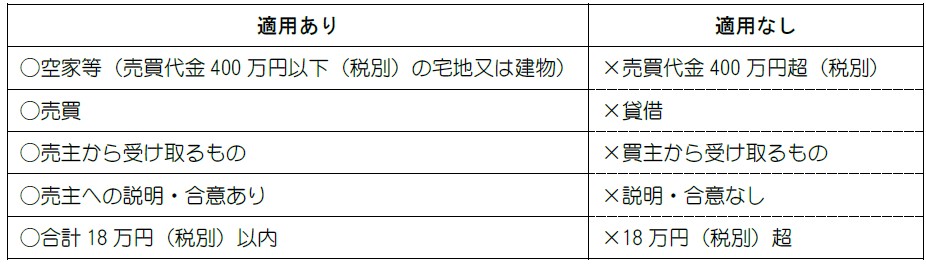

報酬に関する空家等の売買の特例

「空家等」とは、売買代金400万円以下(税別)の宅地又は建物のことをいいます。空家等の売買契約に関しては、通常の計算方法で求めた報酬額に加えて、現地調査等に要する費用を報酬として受領することができます。

この特例を利用することができるのは、売主から受領する報酬に限られます。また、費用の額についてあらかじめ売主に説明のうえ合意する必要があります。特例を利用した場合でも、報酬の上限は、18万円です(税別。税込では198,000円)。

特例が適用されるかどうか、以下の点がチェックポイントです。

チェックポイント

空家等の売買に関する費用

■参照項目&類似過去問(全選択肢合わせて)

内容を見る| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R04-27-4 | Aは、土地付建物について、売主Bから媒介を依頼され、代金300万円(消費税等相当額を含み、土地代金は80万円である。)で契約を成立させた。現地調査等の費用については、通常の売買の媒介に比べ5万円(消費税等相当額を含まない。)多く要する旨、Bに対して説明し、合意の上、媒介契約を締結した。この場合、AがBから受領できる報酬の限度額は20万200円である。 | × |

| 2 | R03-44-3 | 宅地(代金300万円。消費税等相当額を含まない。)の売買の媒介について、通常の媒介と比較して現地調査等の費用が6万円(消費税等相当額を含まない。)多く要した場合、依頼者双方から合計で44万円を上限として報酬を受領することができる。 | × |

| 3 | R01-32-1 | 宅地(代金200万円。消費税等相当額を含まない。)の売買の代理について、通常の売買の代理と比較して現地調査等の費用が8万円(消費税等相当額を含まない。)多く要した場合、売主Bと合意していた場合には、AはBから308,000円を上限として報酬を受領することができる。 | ◯ |

| 4 | R01-32-4 | 宅地(代金200万円。消費税等相当額を含まない。)の売買の媒介について、通常の売買の媒介と比較して現地調査等の費用を多く要しない場合でも、売主Dと合意していた場合には、AはDから198,000円を報酬として受領することができる。 | × |

| 5 | H30-31-1 | 土地付中古住宅(代金500万円。消費税等相当額を含まない。)の売買について、Aが売主Bから媒介を依頼され、現地調査等の費用が通常の売買の媒介に比べ5万円(消費税等相当額を含まない。)多く要する場合、その旨をBに対し説明した上で、AがBから受け取ることができる報酬の上限額は286,000円である。 | × |

| 6 | H30-31-2 | 土地付中古住宅(代金300万円。消費税等相当額を含まない。)の売買について、Aが買主Cから媒介を依頼され、現地調査等の費用が通常の売買の媒介に比べ4万円(消費税等相当額を含まない。)多く要する場合、その旨をCに対し説明した上で、AがCから受け取ることができる報酬の上限額は198,000円である。 | × |

| 7 | H30-31-3 | 土地(代金350万円。消費税等相当額を含まない。)の売買について、Aが売主Dから媒介を依頼され、現地調査等の費用が通常の売買の媒介に比べ2万円(消費税等相当額を含まない。)多く要する場合、その旨をDに対し説明した上で、AがDから受け取ることができる報酬の上限額は198,000円である。 | ◯ |

| 8 | H30-31-4 | 中古住宅(1か月分の借賃15万円。消費税等相当額を含まない。)の貸借について、Aが貸主Eから媒介を依頼され、現地調査等の費用が通常の貸借の媒介に比べ3万円(消費税等相当額を含まない。)多く要する場合、その旨をEに対し説明した上で、AがEから受け取ることができる報酬の上限額は198,000円である。 | × |

1 誤り

代金が500万円であり、400万円を超えています。したがって、空家等売買の特例を適用することはできません。

報酬の限度額は、以下のように計算します。

500万×3%+6万=21万円

21万円×1.1=231,000円

※21万円に調査費用の5万円を加え、消費税を上乗せしたのが、選択肢にある286,000円です。

2 誤り

空家等売買の特例が利用できるのは、売主から受領する報酬についてです。本肢では、買主から報酬を受領するのですから、特例を適用することはできません。

報酬の限度額は、以下のように計算します。

300万×4%+2万=14万円

14万円×1.1=154,000円

※14万円に調査費用の4万円を加え、消費税を上乗せしたのが、選択肢にある198,000円です。

3 正しい

チェックポイントのすべてをクリアしているので、空家等売買の特例を適用することができます。

報酬の限度額は、以下のように計算します。

①まずは、通常の計算式を使います。

350万円×4%+2万=16万

②求めた金額に、調査費用の2万円を加算します。

16万+2万=18万

(上限の18万円以内であることを確認)

③消費税を上乗せします。

18万×1.1=198,000円

4 誤り

空家等売買の特例が利用できるのは、売買契約の代理又は媒介をする場合に限られます。本肢では、賃貸借契約を媒介しているので、特例を適用することはできません。

報酬の限度額は、1か月分の家賃に消費税を上乗せしたものです。

15万円×1.1=165,000円

※月の借賃15万円に調査費用の3万円を加え、消費税を上乗せしたのが、選択肢にある198,000円です。

【無料公開講座】スリー・ステップ学習法

- [Step.1]基本習得編で宅建合格に必要な基礎知識を学ぶ。

- [Step.2]一問一答編で「一問一答式」の本試験過去問で基礎知識を確認し、○×を見分ける解法テクニックを身に付ける。

- [Step.3]過去演習編で「四択問題」の解決法を学ぶ。

この3段階で、着実に合格レベルに進むことができます。

4、中古住宅(1か月分の借賃15万円。消費税等相当額を含まない。)の貸借について、Aが貸主Eから媒介を依頼され、現地調査等の費用が通常の貸借の媒介に比べ3万円(消費税等相当額を含まない。)多く要する場合、その旨をEに対し説明した上で、AがEから受け取ることができる報酬の上限額は198,000円である。

選択肢四、なぜAがEから受け取ることができるのは1か月分の家賃に消費税を上乗せしたものになりますか?媒介で、居住用で0.5ヶ月分ではないでしょうか?

貸主からの承諾もなさそうです。

教えて頂きたいです。

宜しくお願いいたします。

ユーミン様

ご質問ありがとうございます。

「報酬の上限額」が問われていますので、「可能な限り高額な報酬額」を計算しています。

つまり、「貸主の承諾がある」場合を想定して、「1か月分の借賃+消費税」と計算したわけです。

なお、「貸主の承諾がない」場合は報酬の上限が「0.5か月分の借賃+消費税=82,500円」になります。

当然のことながら、承諾がある場合よりも、少額になるわけです。

本肢の言うように「198,000円」を受領することはできません。

課題文は説明した上でとありますが、説明及び合意が必要なため、合意が必要な他の問題と整合が取れてないのではないでしょうか?

ROAD様

ご質問ありがとうございます。

(1)本問について

この問題文は、実際に出題された過去問そのものです。

そして、試験実施団体から、正解3である旨が発表されています。

宅建試験の問題及び正解番号表(不動産適正取引推進機構さん)

これを今からひっくり返すのは、無理だと思います。

(2)今後の出題について

「宅建業法の解釈・運用の考え方」には、以下のように書かれています。

したがって、「説明し、合意した場合」と書くのが本来だと思います。

実際にも、令和元年問32肢1と3では、「売主◯と合意していた場合」という表現が使われています。

今後は、こちらの表現が使用されるのではないでしょうか。

問1について仮に50000円が報酬ではなく実費の請求であれば業者は受け取り可能ですか?

敏治様

ご質問ありがとうございます。

「報酬」か「実費」か、という名目で区別するわけではありません。

「依頼者からの依頼があったかどうか」がポイントです。

(1)依頼者の依頼があった場合

依頼者の依頼によるものであれば、

・広告費用

・遠隔地での現地調査費用

・空家の調査費用

などを報酬に加えて受領することができます。

「空家等の売買代金が400万円超」であろうが、「買主からの依頼によるもの」であろうが、結論は異なりません。

(2)空家等の売買の特例

こちらについては、依頼者の依頼がなくても構いません。

「依頼者に対して説明し、両者間で合意」

していれば、受領することができます。