【宅建過去問】(令和03年10月問24)不動産取得税

3月以降に、この解説動画を見るには、以下の方法があります。

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.3]過去問演習編を受講する。 | 980円/回 |

| 2 | YouTubeメンバーシップに登録する。 (どのコースでもOK) | 1,790円/月~ |

不動産取得税に関する次の記述のうち、正しいものはどれか。

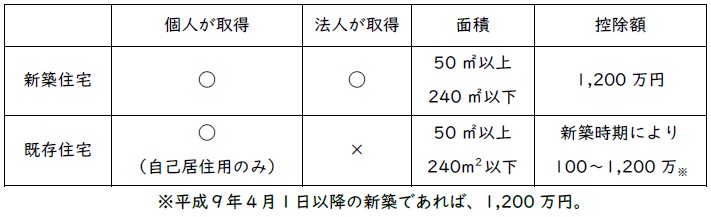

- 平成28年に新築された既存住宅(床面積210㎡)を個人が自己の居住のために取得した場合、当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。

- 家屋が新築された日から3年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から3年を経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。

- 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。

- 不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。

正解:1

1 正しい

既存住宅を個人が自己の居住のために取得した場合で、床面積が50㎡以上240㎡以下であれば、課税標準の控除を受けることができます。控除額は新築された時期によって異なりますが、平成9年4月1日以降に新築されたものであれば、1,200万円が控除されます(地方税法73条の14第3項)。

■参照項目&類似過去問

内容を見る課税標準(住宅の特例)(税・鑑定[02]4(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 新築住宅 | |||

| 1 | H28-24-3 | 床面積240㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | ◯ |

| 2 | H24-24-2 | 床面積250㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | × |

| 3 | H18-28-4 | 床面積250㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | × |

| 4 | H16-26-4 | 床面積が240㎡で、床面積1㎡当たりの価格が20万円である住宅を建築した場合、当該住宅の建築に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | ◯ |

| 5 | H12-28-1 | 床面積が33㎡である新築された住宅で、まだ人の居住の用に供されたことのないものを取得した場合、当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | × |

| 6 | H10-28-4 | 本年4月に取得された床面積240㎡である新築住宅に係る不動産取得税の課税標準の算定については、当該新築住宅の価格から1,200万円が控除される。 | ◯ |

| 7 | H07-30-2 | 新築住宅に対する1,200万円の特別控除の対象となる住宅の床面積要件の上限は、200㎡である。 | × |

| 8 | H02-31-3 | 新築住宅に対する1,200万円の特別控除の適用要件には、価格要件と面積要件があり、面積要件については、上限は定められているが、下限は定められていない。 | × |

| 9 | H01-31-4 | 一定の要件を満たす新築住宅を取得した場合、不動産取得税の課税標準の算定について、一戸につき1,200万円を価格から控除する特例措置が適用される。 | ◯ |

| 既存(中古)住宅 | |||

| 1 | R03-24-1 | 平成28年に新築された既存住宅(床面積210㎡)を個人が自己の居住のために取得した場合、当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | ◯ |

| 2 | H19-28-2 | 平成10年4月に建築された床面積200㎡の中古住宅を法人が取得した場合の当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。 | × |

2 誤り

家屋が新築された日から6か月を経過しても、最初の使用又は譲渡が行われないときは、6か月を経過した日に取得がなされたものとみなし、所有者を取得者とみなして、不動産取得税が課されます(地方税法73条の2第2項ただし書き)。

本肢は、「3年」とする点が誤っています。

■参照項目&類似過去問

内容を見る家屋の新築(税・鑑定[02]3(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03-24-2 | 家屋が新築された日から3年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から3年を経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。 | × |

| 2 | H28-24-1 | 家屋が新築された日から3年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から3年を経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。 | × |

| 3 | H24-24-4 | 家屋が新築された日から2年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から2年を経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。 | × |

3 誤り

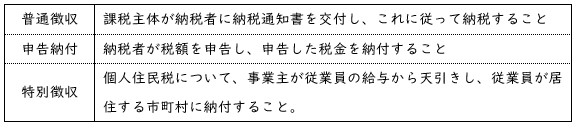

不動産取得税は、不動産の所在する都道府県が課す税(都道府県税)です(地方税法73条の2第1項)。この点については、正しい記述です。

しかし、不動産取得税は、普通徴収の方法によって徴収されます(同法73条の17)。「申告納付」ではありません。

■参照項目&類似過去問

内容を見る都道府県税(税・鑑定[02]2)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-24-3 | 不動産取得税は、不動産の取得に対し、当該不動産所在の市町村及び特別区において、当該不動産の取得者に課する。 | × |

| 2 | R03-24-3 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 3 | H30-24-1 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 4 | H26-24-1 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する市町村において課する税であり、その徴収は普通徴収の方法によらなければならない。 | × |

| 5 | H18-28-3 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する都道府県が課する税であるが、その徴収は特別徴収の方法がとられている。 | × |

| 6 | H16-26-1 | 不動産取得税は、不動産の取得に対し、当該不動産の所在する市町村において、当該不動産の取得者に課される。 | × |

| 7 | H13-28-1 | 不動産取得税は、不動産の取得に対して、取得者の住所地の都道府県が課する税であるが、その徴収は普通徴収の方式がとられている。 | × |

| 8 | H10-28-1 | 不動産取得税は、不動産の取得に対し、当該不動産の所在する市町村において、当該不動産の取得者に課せられる。 | × |

| 9 | H03-30-1 | 不動産取得税は、不動産の取得に対し、その不動産の所在する市町村において課する税である。 | × |

| 10 | H02-31-1 | 海外の不動産の取得に対しても不動産取得税が課税される場合がある。 | × |

納付方法(税・鑑定[02]6)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-24-1 | 不動産取得税の徴収については、特別徴収の方法によることができる。 | × |

| 2 | R03-24-3 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 3 | H30-24-1 | 不動産取得税は、不動産の取得があった日の翌日から起算して3月以内に当該不動産が所在する都道府県に申告納付しなければならない。 | × |

| 4 | H26-24-1 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する市町村において課する税であり、その徴収は普通徴収の方法によらなければならない。 | × |

| 5 | H18-28-3 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する都道府県が課する税であるが、その徴収は特別徴収の方法がとられている。 | × |

| 6 | H13-28-1 | 不動産取得税は、不動産の取得に対して、取得者の住所地の都道府県が課する税であるが、その徴収は普通徴収の方式がとられている。 | × |

| 7 | H07-30-4 | 不動産取得税の徴収は申告納付の方法によることとされているので、都道府県の条例の定めるところによって不動産の取得の事実を申告又は報告しなければならない。 | × |

4 誤り

不動産取得税の創設理由については、正しい記述です。

不動産取得税の標準税率(通常の税率)は、4%です(地方税法73条の15)。制限税率(税率の上限)は、設定されていません。都道府県の判断により、これを超える税率とすることも可能です。

※出題が多いのは、制限税率ではなく、軽減税率です。こちらの知識を万全にしておきましょう。

■参照項目&類似過去問

内容を見る税率・軽減措置(税・鑑定[02]5)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R06-24-4 | 個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅以外の家屋及び土地に係る不動産取得税の税率は4%である。 | × |

| 2 | R02-24-1 | 個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の土地に係る不動産取得税の税率は4%である。 | × |

| 3 | H28-24-4 | 個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の家屋及びその土地に係る不動産取得税の税率は4%である。 | × |

| 4 | H19-28-3 | 商業ビルの敷地を取得した場合の不動産取得税の標準税率は、100分の3である。 | ◯ |

| 5 | H18-28-1 | 住宅以外の家屋を取得した場合、不動産取得税の標準税率は、100分の3である。 | × |

| 6 | H10-28-3 | 不動産取得税の標準税率は4/100であるが、本年4月に住宅を取得した場合の不動産取得税の標準税率は1.4/100である。 | × |

| 7 | H08-30-2 | 不動産取得税の標準税率は5/100であるが、本年4月に住宅を取得した場合の不動産取得税の標準税率は3/100である。 | × |

| 8 | H05-29-4 | 不動産取得税の標準税率は4/100であるが、現在は軽減措置が採られており、その適用を受けることができると、住宅を取得した場合の不動産取得税の標準税率は3/100である。 | ◯ |

| 制限税率? | |||

| 1 | R03-24-4 | 不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。 | × |

令和7年 宅建解答速報・解説

本試験当日の「解答速報」(18:07終了)から始まった「令和07年本試験」の分析は、「解説講義(動画)」の全問公開(11月26日)、「解説(文)」の全問公開(1月8日)で無事に完了しました。

もちろん、各選択肢に「■参照項目&類似過去問」も付いていますから、過去の本試験問題との比較もできます。

現在は、これらをまとめた【無料公開講座】を開講中。

資料(PDF)のダウンロード、動画の視聴とも完全無料です。昨年の本試験を整理するために、あるいは、今年の本試験に向かうためのきっかけとして、気軽に受講しましょう。

もちろん、各選択肢に「■参照項目&類似過去問」も付いていますから、過去の本試験問題との比較もできます。

現在は、これらをまとめた【無料公開講座】を開講中。

資料(PDF)のダウンロード、動画の視聴とも完全無料です。昨年の本試験を整理するために、あるいは、今年の本試験に向かうためのきっかけとして、気軽に受講しましょう。

同じ質問が重なっていますので、解説動画より先に、質問にお答えします。

[1]不動産取得税の課税標準について

(1)「不動産取得税の課税標準」=「不動産の価格」

まず、地方税法は、不動産取得税の課税標準を「不動産の価格」としています(同法73条の13第1項)。

(2)「不動産の価格」=「固定資産課税台帳登録の価格」

では、その「『不動産の価格』とは何か」というと、それは、「固定資産課税台帳登録の価格」です(同法73条の21第1項)。

したがって、以下の2つの記述は、まったく同じ意味ということになります。

(1)住宅の価格から1,200万円が控除される

(2)住宅の固定資産課税台帳登録の価格から1,200万円が控除される

そして、実際の過去問では、(1)の表現でしか出題されたことがありません。

直近の出題である平成28年問24肢3は、以下の表現になっています。

この選択肢の「■類似過去問」を見れば、他の年度でも同じ表現が使われていることが分かります。

[2]既存住宅(中古住宅)における控除額について

平成9年4月1日以降に新築された住宅に関しては、課税標準について1,200万円の控除を受けることができます。

本肢の既存住宅は平成28年に新築されたものですから、住宅の価格から1,200万円が控除されます。

「当該住宅の価格から1,200万円が控除される」という価格から控除であることで、直ちに誤りと判断しました。この価格は固定資産税評価額と解釈できますか?もし本当にこのように解釈するなら、出題者は、非常に卑劣だとしか考えられないです!

WANG YONGHONG様

いただいたご質問(不動産取得税の課税標準)に関して回答しました。

https://e-takken.tv/r03-24/#comment-78229

をご覧ください。

「住宅の価格」というのは、地方税法の条文通りの言い回しであり、過去問でも繰り返し使われている表現です。

私もこの問題に関してはコメントされている道下さんと同意見です。

問題文の『当該住宅』を購入価格と捉えました。

不動産取得税は固定資産税評価額 × 税率。

固定資産評価額は購入価格とは違うとの認識なのでこの問題は誤りと判断しました。

また、『平成28年に新築された既存住宅』という点についても疑問です。

この書き方では中古住宅と捉えますが、中古住宅(居住用)も控除はされるものの新築日に応じて細かく定められ、基準も各自治体で様々と認識しているので必ずしも1200万の控除ありと言えないのでは??と、思いました。

私の勘違いでしょうか?

スマイル様

いただいたご質問(不動産取得税の課税標準、控除額)に関して回答しました。

https://e-takken.tv/r03-24/#comment-78229

をご覧ください。

これ納得いかなくて、ずっと考えてます。

当該住宅の価格からとの記載で❌にしたのですが、課税標準額から1200万引くのではないのでしょうか?

道下様

いただいたご質問(不動産取得税の課税標準)に関して回答しました。

https://e-takken.tv/r03-24/#comment-78229

をご覧ください。