【宅建過去問】(平成20年問37)重要事項説明書(35条書面)

宅地建物取引業者Aが、マンションの分譲に際して行う宅地建物取引業法第35条の規定に基づく重要事項の説明に関する次の記述のうち、正しいものはどれか。

- 当該マンションの建物又はその敷地の一部を特定の者にのみ使用を許す旨の規約の定めがある場合、Aは、その内容だけでなく、その使用者の氏名及び住所について説明しなければならない。

- 建物の区分所有等に関する法律第2条第4項に規定する共用部分に関する規約がまだ案の段階である場合、Aは、規約の設定を待ってから、その内容を説明しなければならない。

- 当該マンションの建物の計画的な維持修繕のための費用の積立を行う旨の規約の定めがある場合、Aは、その内容を説明すれば足り、既に積み立てられている額については説明する必要はない。

- 当該マンションの建物の計画的な維持修繕のための費用を特定の者にのみ減免する旨の規約の定めがある場合、Aは、買主が当該減免対象者であるか否かにかかわらず、その内容を説明しなければならない。

正解:4

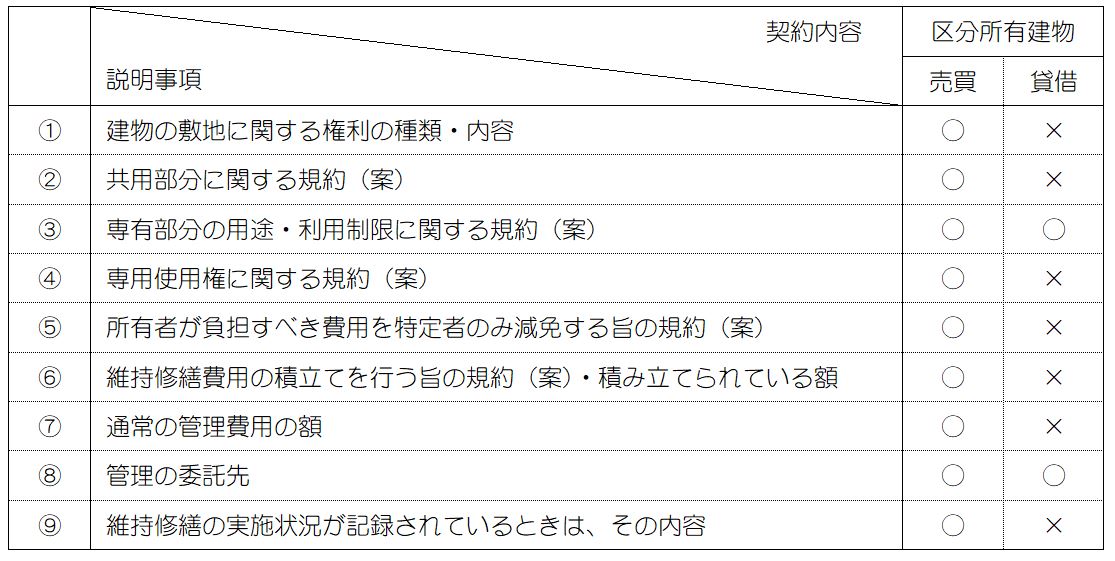

はじめに

本問では、「マンションの分譲」に関する重要事項が出題テーマです。つまり、区分所有建物の売買における重要事項説明について問われているわけです。

最初に必要となる知識についてまとめておきましょう。

区分所有建物に関する追加事項

1 誤り

区分所有建物を売買する場合、「専用使用権に関する規約(案)があるときは、その内容」について、重要事項として説明する必要があります(「はじめに」の④。宅建業法35条1項6号、規則16条の2第4号)。

ここで、説明すべき「内容」というのは、使用できる者の範囲、使用料の有無と帰属などを意味します。使用者の氏名や住所まで説明する必要はありません。

■参照項目&類似過去問

内容を見る| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H26-34-4 | 区分所有権の目的である建物の貸借の媒介を行う場合、その専有部分の用途その他の利用制限に関する規約の定めがあるときはその内容を説明する必要があるが、1棟の建物又はその敷地の専用使用権に関する規約の定めについては説明する必要がない。 | ◯ |

| 2 | H20-37-1 | マンションの分譲に際して、当該マンションの建物又はその敷地の一部を特定の者にのみ使用を許す旨の規約の定めがある場合、宅地建物取引業者は、その内容だけでなく、その使用者の氏名及び住所について説明しなければならない。 | × |

| 3 | H08-35-4 | 宅地建物取引業者が区分所有建物の貸借の媒介をする場合、区分所有建物の敷地の一部を特定の者にのみ使用を許す旨の規約の定めの内容を重要事項として説明しなければならない。 | × |

| 4 | H04-40-3 | 取引物件が区分所有建物であったので、その建物の一部を特定の者にのみ使用を許す旨の規約が定められていることは説明したが、その内容は説明しなかった。 | × |

| 5 | H02-45-4 | 建物の一部を特定の者にのみ使用を許す旨の規約の定めがあるときは、その規約の内容を説明すれば足り、使用者の氏名及び住所を説明する必要はない。 | ◯ |

2 誤り

区分所有建物を売買する場合、「共用部分に関する規約(案)があるときは、その内容」について、重要事項として説明する必要があります(「はじめに」の②。宅建業法35条1項6号、規則16条の2第2号)。

規約がまだ「案」の段階にとどまる場合には、規約の「案」について説明しなければなりません。規約の設定を待ってから説明するのでは遅過ぎます。

■参照項目&類似過去問

内容を見る| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H25-33-2 | 宅地建物取引業者は、分譲マンションの売買の媒介を行う場合、建物の区分所有等に関する法律第2条第4項に規定する共用部分に関する規約の定めが案の段階であっても、その案の内容を説明しなければならない。 | ◯ |

| 2 | H20-37-2 | マンションの分譲に際して、建物の区分所有等に関する法律第2条第4項に規定する共用部分に関する規約がまだ案の段階である場合、宅地建物取引業者は、規約の設定を待ってから、その内容を説明しなければならない。 | × |

| 3 | H15-36-1 | 対象物件が、建物の区分所有等に関する法律第2条第1項に規定する区分所有権の目的である場合、宅地建物取引業者は、同条第4項に規定する共用部分に関する規約の定めがあるときはその内容を説明する必要があるが、当該規約が未だ案であるときはその内容を説明する必要はない。 | × |

| 4 | H10-41-4 | 宅地建物取引業者が建物の貸借の媒介を行おうとしている。当該建物が、建物の区分所有等に関する法律第2条第1項に規定する区分所有権の目的である場合で、同条第4項に規定する共用部分に関する規約の定め(その案を含む。)があるときは、その内容を説明しなければならない。 | × |

| 5 | H02-45-3 | 宅地建物取引業者が区分所有建物に関する重要事項説明を行う場合、共用部分に関する規約の定めについては、その定めがまだ案であるときは、その案を説明すれば足り、規約の定めを待つ必要はない。 | ◯ |

3 誤り

区分所有建物を売買する場合、「維持修繕費用の積立てを行う旨の規約(案)があるときは、その内容・積み立てられている額・滞納額」について、重要事項として説明する必要があります(「はじめに」の⑥。宅建業法35条1項6号、規則16条の2第6号)。

本肢は、「既に積み立てられている額については説明する必要はない」とする点が誤りです。

■参照項目&類似過去問

内容を見る| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02-44-4 | 区分所有建物の売買の媒介を行う場合、一棟の建物の計画的な維持修繕のための費用の積立てを行う旨の規約の定めがあるときは、その内容を説明しなければならないが、既に積み立てられている額について説明する必要はない。 | × |

| 2 | H29-41-4 | 中古マンションの売買の媒介を行う場合、当該マンションの計画的な維持修繕のための費用の積立てを行う旨の規約の定めがあるときは、その内容及び既に積み立てられている額について説明しなければならない。 | ◯ |

| 3 | H25-29-3 | 区分所有建物の売買において、売主及び買主が宅地建物取引業者である場合、当該売主が当該買主に対し、法35条の規定に基づき交付する書面には、当該一棟の建物に係る計画的な維持修繕のための修繕積立金積立総額及び売買の対象となる専有部分に係る修繕積立金額を記載すれば、滞納があることについては記載をしなくてもよい。 | × |

| 4 | H22-36-1 | 中古マンションの売買の媒介において、当該マンションに係る維持修繕積立金については説明したが、管理組合が保管している維持修繕の実施状況についての記録の内容については説明しなかった。 | × |

| 5 | H20-37-3 | マンションの分譲に際して、当該マンションの建物の計画的な維持修繕のための費用の積立を行う旨の規約の定めがある場合、宅地建物取引業者は、その内容を説明すれば足り、既に積み立てられている額については説明する必要はない。 | × |

| 6 | H16-37-1 | 売買契約の対象となる区分所有建物に、計画的な維持修繕費用の積立てを行う旨の規約の定めがある場合は、その旨を説明すれば足り、既に積み立てられている額を説明する必要はない。 | × |

| 7 | H15-45-4 | 宅地建物取引業者Aは、売主Bと買主Cとの間における中古マンションの売買を媒介するに当たり、管理規約に定めのある修繕積立金をBが滞納していたが、Cに対し、そのことに関して法第35条の重要事項の説明を行わなかった。 | × |

| 8 | H02-45-2 | 通常の管理費用の額については、区分所有者が月々負担する経常的経費を説明すれば足り、計画的修繕積立金等については、規約等に定めがなく、その案も定まっていないときは、その説明の必要はない。 | ◯ |

4 正しい

区分所有建物を売買する場合、「所有者が負担すべき費用を特定者のみ減免する旨の規約(案)があるときは、その内容」について、重要事項として説明する必要があります(「はじめに」の⑤。宅建業法35条1項6号、規則16条の2第5号)。

「計画的な維持修繕のための費用を特定の者にのみ減免する旨の規約の定め」は、費用の減免に関する規約の一例であり、重要事項説明の対象になります。買主が減免対象者であるかないかは、説明の要否と関係ありません。

■参照項目&類似過去問

内容を見る| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H20-37-4 | マンションの分譲に際して、当該マンションの建物の計画的な維持修繕のための費用を特定の者にのみ減免する旨の規約の定めがある場合、宅地建物取引業者は、買主が当該減免対象者であるか否かにかかわらず、その内容を説明しなければならない。 | ◯ |

| 2 | H14-37-2 | 宅地建物取引業者Aは、マンションの分譲を行うに際し、当該マンションの管理規約案に「分譲業者であるAは当該マンションの未販売住戸の修繕積立金を負担しなくてもよい」とする規定があったが、これについては説明しなかった。 | × |

盛土規制法対策講座 受講料100%割引キャンペーン

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。