【宅建過去問】(平成24年問35)報酬(組合せ問題)

![]()

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.3]過去問演習編を受講する。 | 980円/回 |

| 2 | YouTubeメンバーシップに登録する。 | 1,790円/月~ |

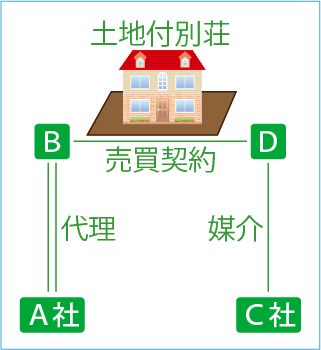

- ア A社がBから受領する報酬の額によっては、C社はDから報酬を受領することができない場合がある。

- イ A社はBから、少なくとも154,000円を上限とする報酬を受領することができる。

- ウ A社がBから100,000円の報酬を受領した場合、C社がDから受領できる報酬の上限額は208,000円である。

- エ A社は、代理報酬のほかに、Bからの依頼の有無にかかわらず、通常の広告の料金に相当する額についても、Bから受け取ることができる。

- ア、イ

- イ、ウ

- ウ、エ

- ア、イ、ウ

正解:1

設定の確認

報酬限度額の計算

■税抜売買代金の算出

宅建業者の報酬計算にあたっては、税抜きの本体価格が基準になります(宅建業法46条、告示第2)。まず、この金額を求めましょう。

土地付中古別荘の代金(税込)は320万円で、そのうち土地代金が100万円です。ということは、残る220万円が建物代金ということになります。

土地の取引きは、そもそも非課税ですから、土地代金の100万円は、そのまま本体価格です。一方、建物の取引きには消費税が課税されます。220万円は、本体価格200万円+消費税額20万円という意味です。

以上より、報酬計算の基準となる本体価格は、300万円であることが分かります。

| 税込価格 | 消費税額 | 本体価格 | |

| 土地 | 100万 | 0 | 100万 |

| 建物 | 220万 | 20万 | 200万 |

| 合計 | 320万 | 20万 | 300万 |

■媒介業者C社について(告示第2)

即算式にしたがって、計算すると、

300万円×4%+2万円=14万円

報酬には消費税が課税されるので、

14万×1.1=154,000円

これが媒介業者C社が受け取る報酬の限度額です。

■代理業者A社について(告示第3)

媒介の場合の2倍を受領することができます。すなわち、

154,000×2=308,000円

これが代理業者であるA社が受け取る報酬の限度額です。

■複数業者が絡む場合の処理(告示第3)

複数の業者が絡む場合であっても、その合計は媒介の場合の報酬限度額の2倍(すなわち代理の場合の報酬限度額)を超えることができません。

本問の場合でいえば、A社とC社が受け取る報酬の合計は、308,000円以内に押さえる必要があります。

| 1 | 媒介業者C社の限度額 | 154,000円 |

| 2 | 代理業者A社の限度額 | 308,000円 |

| 3 | 両者を合わせた限度額 | 308,000円 |

ア 正しい

A社が代理の場合の上限額である308,000円を受け取った場合を考えてみましょう。それだけで、複数業者を合わせた上限額に達しています。この場合、C社は報酬を受領することができません。

イ 正しい

C社が媒介の場合の上限額である154,000円を受け取った場合を考えてみましょう。

この場合でも、A社は、

(複数業者を合わせた上限額)-(C社の受領額)=154,000円

を上限とする報酬を受領することができます。

※「少なくとも~を上限」という表現が複雑です。A社の報酬上限は、C社が上限まで報酬を受け取っていれば154,000円になり、C社が報酬を一切受け取らないのであれば308,000円となります(肢ア参照)。このことを、「少なくとも154,000円を上限とする報酬」と表現しているのです。

ウ 誤り

A社が10万円の報酬しか受領しなかった場合でも、C社が、

(複数業者を合わせた上限額)-(A社の受領額)=208,000円

を受け取ることができるようになるわけではありません。

媒介業者であるC社が受領できるのは、あくまで、媒介業者の報酬限度額である154,000円の範囲に限られます。

エ 誤り

宅建業者が国土交通大臣の定める報酬上限額を超えて受領することができるのは、以下のものに限られます(宅建業法46条。解釈・運用の考え方)。

依頼者の依頼による費用

「依頼者の依頼」が前提です。本肢は、「Bからの依頼の有無にかかわらず」とする点が誤りです。

■参照項目&類似過去問

内容を見る| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-27-3 | 既存住宅の売買の媒介を行う宅地建物取引業者が売主に対して建物状況調査を実施する者のあっせんを行った場合、宅地建物取引業者は売主から報酬とは別にあっせんに係る料金を受領することはできない。 | ◯ |

| 2 | R05-34-イ | 宅地建物取引業者A(消費税課税事業者)は貸主Bから建物の貸借の媒介の依頼を受け、宅地建物取引業者C(消費税課税事業者)は借主Dから建物の貸借の媒介の依頼を受け、BとDとの間で、1か月分の借賃を12万円(消費税等相当額を含まない。)とする賃貸借契約を成立させた。AはBから事前に特別な広告の依頼があったので、依頼に基づく大手新聞掲載広告料金に相当する額をBに請求し、受領した。 | × |

| 3 | R05-34-ウ | 宅地建物取引業者A(消費税課税事業者)は貸主Bから建物の貸借の媒介の依頼を受け、宅地建物取引業者C(消費税課税事業者)は借主Dから建物の貸借の媒介の依頼を受け、BとDとの間で、1か月分の借賃を12万円(消費税等相当額を含まない。)とする賃貸借契約を成立させた。CはDに対し、賃貸借契約書の作成費を、Dから限度額まで受領した媒介報酬の他に請求して受領した。 | × |

| 4 | R04-27-1 | Aが、Bから売買の媒介を依頼され、Bからの特別の依頼に基づき、遠隔地への現地調査を実施した。その際、当該調査に要する特別の費用について、Bが負担することを事前に承諾していたので、Aは媒介報酬とは別に、当該調査に要した特別の費用相当額を受領することができる。 | ◯ |

| 5 | R04-31-1 | Aが、Bと一般媒介契約を締結した場合、AがBに対し当該土地付建物の価額について意見を述べるために行った価額の査定に要した費用をBに請求することはできない。 | ◯ |

| 6 | R03s-31-エ | 宅地建物取引業者は、依頼者から媒介報酬の限度額まで受領する他に、依頼者の依頼によらない通常の広告の料金に相当する額を別途受領することができる。 | × |

| 7 | R03-30-イ | 宅地建物取引業者は、建物の貸借の媒介において広告を行った場合には、依頼者の依頼の有無にかかわらず、報酬の限度額を超えて、当該広告の料金に相当する額を受領することができる。 | × |

| 8 | R02s-34-4 | 宅地建物取引業者は、依頼者の依頼によらない広告の料金に相当する額を報酬額に合算する場合は、代理又は媒介に係る報酬の限度額を超える額の報酬を依頼者から受けることができる。 | × |

| 9 | R01-30-ウ | 建物の貸借の媒介において、依頼者の依頼によらない通常の広告を行い、国土交通大臣の定める報酬限度額の媒介報酬のほか、当該広告の料金に相当する額を受領した。 | × |

| 10 | R01-32-3 | 宅地建物取引業者Aは、既存住宅の売買の媒介について、Aが売主Bに対して建物状況調査を実施する者をあっせんした場合、AはBから報酬とは別にあっせんに係る料金を受領することはできない。 | ◯ |

| 11 | H30-30-3 | 建物が店舗用である場合、宅地建物取引業者Aは、貸主Bからの依頼に基づくことなく広告をした場合でも、その広告が賃貸借契約の成立に寄与したときは、報酬とは別に、その広告料金に相当する額をBに請求することができる。 | × |

| 12 | H30-33-3 | 宅地建物取引業者Aは、Bから、Bが所有し居住している甲住宅の売却について媒介の依頼を受けた。Aは、甲住宅の評価額についての根拠を明らかにするため周辺の取引事例の調査をした場合、当該調査の実施についてBの承諾を得ていなくても、同調査に要した費用をBに請求することができる。 | × |

| 13 | H29-26-2 | 宅地建物取引業者は、限度額の報酬に加えて、依頼者の依頼によって行った広告の料金に相当する額を別途受領することができない。 | × |

| 14 | H29-26-3 | 宅地建物取引業者は、限度額の報酬に加えて、法第35条の規定に基づく重要事項の説明を行った対価として、報酬を受領することができる。 | × |

| 15 | H29-43-エ | 専任媒介契約に係る通常の広告費用は宅地建物取引業者Aの負担であるが、指定流通機構への情報登録及び依頼者BがAに特別に依頼した広告に係る費用については、成約したか否かにかかわらず、国土交通大臣の定める報酬の限度額を超えてその費用をBに請求することができる。 | × |

| 16 | H28-33-イ | 宅地建物取引業者は、媒介に係る報酬の限度額の他に、依頼者の依頼によらない通常の広告の料金に相当する額を報酬に合算して、依頼者から受け取ることができる。 | × |

| 17 | H26-37-ア | 宅地建物取引業者Aが居住用建物の貸借の媒介をするに当たり、依頼者からの依頼に基づくことなく広告をした場合でも、その広告が貸借の契約の成立に寄与したとき、Aは、報酬とは別に、その広告料金に相当する額を請求できる。 | × |

| 18 | H25-37-ウ | 宅地建物取引業者A社(消費税課税事業者)は売主Bから土地付建物の売却の代理の依頼を受け、宅地建物取引業者C社(消費税課税事業者)は買主Dから戸建住宅の購入の媒介の依頼を受け、BとDの間で売買契約を成立させた。なお、土地付建物の代金は5,500万円(うち、土地代金は2,200万円)で、消費税額及び地方消費税額を含むものとする。A社はBから1,660,000円の報酬を受領し、C社はDから1,669,500円を報酬として受領したほか、Dの特別の依頼に基づき行った遠隔地への現地調査に要した特別の費用について、Dが事前に負担を承諾していたので、50,000円を受領した。 | ◯ |

| 19 | H24-35-エ | 宅地建物取引業者A社が売主Bから土地付中古別荘の売却の代理の依頼を受け、売買契約を成立させた場合、A社は、代理報酬のほかに、Bからの依頼の有無にかかわらず、通常の広告の料金に相当する額についても、Bから受け取ることができる。 | × |

| 20 | H23-36-3 | 宅地建物取引業者は、建物の貸借の媒介において広告を行った場合には、依頼者の依頼の有無にかかわらず、報酬とは別に、当該広告の料金に相当する額を受領することができる。 | × |

| 21 | H23-40-4 | 宅地建物取引業者は、媒介報酬の限度額まで受領できるほかに、法第37条の規定に基づく契約の内容を記載した書面を作成した対価として、文書作成費を受領することができる。 | × |

| 22 | H22-42-2 | 宅地建物取引業者は、国土交通大臣の定める限度額を超えて報酬を受領してはならないが、相手方が好意で支払う謝金は、この限度額とは別に受領することができる。 | × |

| 23 | H19-42-2 | 宅地建物取引業者A(消費税課税事業者)は、B所有の建物についてB及びCから媒介の依頼を受け、Bを貸主、Cを借主とする賃貸借契約を成立させた。Aは、媒介報酬の限度額のほかに、Bの依頼によらない通常の広告の料金に相当する額を報酬に合算して、Bから受け取ることができる。 | × |

| 24 | H18-43-イ | 宅地建物取引業者A(消費税課税事業者)は、BからB所有の宅地の売却について媒介の依頼を受け、Cを買主として代金1,000万円で売買契約を成立させた。その際、Bから報酬30万円のほかに、Bの特別の依頼による広告に要した実費10万円を受領した。 | ◯ |

| 25 | H17-34-4 | 宅地建物取引業者Aは、建物の貸借の媒介に当たり、依頼者の依頼に基づいて広告をした。Aは報酬とは別に、依頼者に対しその広告料金を請求することができない。 | × |

| 26 | H12-35-2 | 宅地建物取引業者は、建物の売買の媒介をするに当たり、建物の売主から特別の依頼を受けて広告をし、当該建物の売買契約が成立したので、国土交通大臣が定めた報酬限度額の報酬のほかに、その広告に要した実費を超える料金を受領した。 | × |

| 27 | H12-38-3 | 宅地建物取引業者Aが、建物の貸借の媒介をするに当たり、依頼者からの依頼に基づくことなく広告した場合でも、その広告が貸借の契約の成立に寄与したとき、Aは、報酬とは別に、その広告料金を請求できる。 | × |

| 28 | H09-43-1 | 宅地建物取引業者Aが宅地の売買の媒介をするに当たり、特に依頼者から依頼されて特別の広告を行った場合には、当該売買が不成立に終わったときでも、Aは、その広告の料金に相当する額を依頼者から受け取ることができる。 | ◯ |

まとめ

正しいものは、アとイです。正解は、肢1。

盛土規制法対策講座 受講料100%割引キャンペーン

この大改正に対応するため、「スリー・ステップ学習教材」の中から「盛土規制法」部分のみを切り出した特別講座を編成しました。

【法改正対策講座】大改正 徹底対応!『盛土規制法』スリー・ステップ学習(受講料1,980円)

現在、先着200名様限定で「受講料100%割引クーポン」をご利用いただけます。

リンク先のフォームにご記入後、折り返し、「受講料100%割引クーポン」をメールでお送りします。

消費税計算がわかりません。220万の10%は20万??になるのですか?198万円なっちゃいます。

220万円は、「税込価格」です。つまり、「本体価格」に対して110%に当たります(本体100%+消費税10%)。

報酬計算のベースには、「本体価格」を使う必要があります。

そこで、「税込価格」(110%=220万)を

・本体価格(100%)=200万

・消費税(10%)=20万

に分けています。

教えて頂きたいのですが、イの売主Bからは18万円受け取れる可能性はないでしょうか。

よろしくお願い致します。

2020受験生様

ご質問ありがとうございます。

その可能性はありません。

空家等の売買に関する費用の特例は、

(1)通常の媒介・代理と比較して現地調査等の費用を要する場合に

(2)一定の要件をみたしていれば、

(3)その費用を受領することができる

とするものです。

■参照

【講義編】宅建業法[21]報酬

5.限度額を超えて受領できるもの

(2).空家等の売買に関する費用

本問では、「現地調査等の費用」に関する記載がありません。

これを上乗せして受領するのは不可能です。

ありがとうございます。

無事に解決できました。お手を煩わせてすみません。

解決してよかったです。