【宅建過去問】(令和02年10月問24)不動産取得税

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.3]過去問演習編を受講する。 | 980円/回 |

| 2 | YouTubeメンバーシップに登録する。 | 1,790円/月~ |

- 個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の土地に係る不動産取得税の税率は4%である。

- 一定の面積に満たない土地の取得に対しては、狭小な不動産の取得者に対する税負担の排除の観点から、不動産取得税を課することができない。

- 不動産取得税は、不動産の取得に対して課される税であるので、家屋を改築したことにより、当該家屋の価格が増加したとしても、不動産取得税は課されない。

- 共有物の分割による不動産の取得については、当該不動産の取得者の分割前の当該共有物に係る持分の割合を超えない部分の取得であれば、不動産取得税は課されない。

正解:4

1 誤り

不動産取得税の税率は本来4%です(地方税法73条の15)。しかし、現在、以下のような軽減措置がとられています。

土地と住宅用家屋には3%の税率が適用され、住宅用以外の家屋には4%の税率が適用されます。

土地と住宅用家屋には3%の税率が適用され、住宅用以外の家屋には4%の税率が適用されます。

本肢は、「住宅用以外の土地」について、税率を4%としている点が誤りです。住宅用であろうがなかろうが、「土地」については、軽減税率が適用されます。

■参照項目&類似過去問

内容を見る

税率・軽減措置(税・鑑定[02]5)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02-24-1 | 個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の土地に係る不動産取得税の税率は4%である。 | × |

| 2 | H28-24-4 | 個人が取得した住宅及び住宅用地に係る不動産取得税の税率は3%であるが、住宅用以外の家屋及びその土地に係る不動産取得税の税率は4%である。 | × |

| 3 | H19-28-3 | 商業ビルの敷地を取得した場合の不動産取得税の標準税率は、100分の3である。 | ◯ |

| 4 | H18-28-1 | 住宅以外の家屋を取得した場合、不動産取得税の標準税率は、100分の3である。 | × |

| 5 | H10-28-3 | 不動産取得税の標準税率は4/100であるが、本年4月に住宅を取得した場合の不動産取得税の標準税率は1.4/100である。 | × |

| 6 | H08-30-2 | 不動産取得税の標準税率は5/100であるが、本年4月に住宅を取得した場合の不動産取得税の標準税率は3/100である。 | × |

| 7 | H05-29-4 | 不動産取得税の標準税率は4/100であるが、現在は軽減措置が採られており、その適用を受けることができると、住宅を取得した場合の不動産取得税の標準税率は3/100である。 | ◯ |

| 制限税率? | |||

| 1 | R03-24-4 | 不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。 | × |

2 誤り

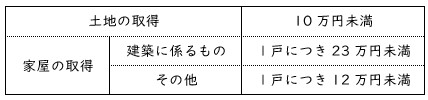

不動産取得税の免税点は、課税標準となる金額を基準に判断します(地方税法73条の15の2第1項)。土地の面積が基準になるわけではありません。

■参照項目&類似過去問

内容を見る

免税点(税・鑑定[02]4(4))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02-24-2 | 一定の面積に満たない土地の取得に対しては、狭小な不動産の取得者に対する税負担の排除の観点から、不動産取得税を課することができない。 | × |

| 2 | H30-24-4 | 一定の面積に満たない土地の取得については、不動産取得税は課されない。 | × |

| 3 | H24-24-1 | 不動産取得税の課税標準となるべき額が、土地の取得にあっては10万円、家屋の取得のうち建築に係るものにあっては1戸につき23万円、その他のものにあっては1戸につき12万円に満たない場合においては、不動産取得税が課されない。 | ◯ |

| 4 | H19-28-1 | 土地を取得した場合に、不動産取得税の課税標準となるべき額が30万円に満たないときには不動産取得税は課税されない。 | × |

| 5 | H16-26-3 | 不動産取得税の課税標準となるべき額が9万円である土地を取得した者が当該土地を取得した日から6ヵ月後に隣接する土地で、その課税標準となるべき額が5万円であるものを取得した場合においては、それぞれの土地の取得について不動産取得税を課されない。 | × |

| 6 | H08-30-4 | 不動産取得税の免税点は、土地の取得にあっては30万円、家屋の取得のうち建築に係るものにあっては一戸につき23万円、その他の家屋の取得にあっては一戸につき12万円である。 | × |

| 7 | H04-30-2 | 不動産取得税は、一定の面積以下の不動産の取得には、課税されない。 | × |

| 8 | H02-31-4 | 不動産取得税の免税点は、土地の取得にあっては10万円、家屋の取得のうち建築に係るものにあっては1戸につき23万円、その他の家屋の取得にあっては1戸につき12万円である。 | ◯ |

3 誤り

改築により家屋の価格が増加した場合、その増加価格を課税標準として不動産取得税が課税されます(地方税法73条の2第3項)。

■参照項目&類似過去問

内容を見る

家屋の改築(税・鑑定[02]3(2)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R02-24-3 | 不動産取得税は、不動産の取得に対して課される税であるので、家屋を改築したことにより、当該家屋の価格が増加したとしても、不動産取得税は課されない。 | × |

| 2 | H30-24-2 | 不動産取得税は不動産の取得に対して課される税であるので、家屋を改築したことにより当該家屋の価格が増加したとしても、新たな不動産の取得とはみなされないため、不動産取得税は課されない。 | × |

| 3 | H13-28-4 | 家屋の改築により家屋の取得とみなされた場合、当該改築により増加した価格を課税標準として不動産取得税が課税される。 | ◯ |

| 4 | H12-28-2 | 現在保有している家屋を解体し、これを材料として他の場所に同一の構造で再建した場合は、常に不動産の取得はなかったものとみなされる。 | × |

| 5 | H07-30-3 | 家屋を改築したことにより、当該家屋の価格が増加した場合には、当該改築により増加した価格を課税標準として課税される。 | ◯ |

| 6 | H03-30-4 | 家屋を改築した場合においても不動産取得税が課税されることがある。 | ◯ |

4 正しい

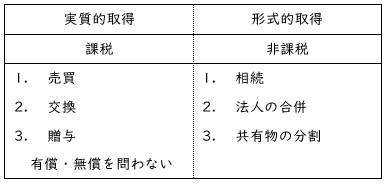

不動産取得税は、不動産の取得時に課税されます。課税の対象となる行為は、実質的な所有権移転に限られます(地方税法73条の2第1項)。逆からいえば、形式的な所有権移転は、課税の対象外です(同法73条の7)。

本肢の「共有物の分割による不動産の取得」も、形式的な所有権移転の一種ですから、原則として非課税です。例外的に課税されるのは、分割前の持分割合を超える場合に限られます(同条2号の3)。

本肢の「共有物の分割による不動産の取得」も、形式的な所有権移転の一種ですから、原則として非課税です。例外的に課税されるのは、分割前の持分割合を超える場合に限られます(同条2号の3)。

■参照項目&類似過去問

内容を見る

不動産の実質的取得(税・鑑定[02]3(1))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 実質的取得 | |||

| 1 | H22-24-1 | 生計を一にする親族から不動産を取得した場合、不動産取得税は課されない。 | × |

| 2 | H22-24-2 | 交換により不動産を取得した場合、不動産取得税は課されない。 | × |

| 3 | H22-24-4 | 販売用に中古住宅を取得した場合、不動産取得税は課されない。 | × |

| 4 | H08-30-3 | 不動産取得税は、相続、贈与、交換及び法人の合併により不動産を取得した場合には課せられない。 | × |

| 5 | H05-29-3 | 不動産取得税は、不動産を取得すれば、登記をしていなくても、課税される。 | ◯ |

| 形式的取得 | |||

| -相続 | |||

| 1 | H30-24-3 | 相続による不動産の取得については、不動産取得税は課されない。 | ◯ |

| 2 | H26-24-4 | 相続による不動産の取得については、不動産取得税が課される。 | × |

| 3 | H19-28-4 | 不動産取得税は、不動産の取得に対して課される税であるので、相続により不動産を取得した場合にも課税される。 | × |

| 4 | H02-31-2 | 包括遺贈による不動産の取得に対しても、不動産取得税が課税される。 | × |

| 5 | H08-30-3 | 不動産取得税は、相続、贈与、交換及び法人の合併により不動産を取得した場合には課せられない。 | × |

| -合併 | |||

| 1 | H28-24-2 | 不動産取得税は、不動産の取得に対して課される税であるので、法人の合併により不動産を取得した場合にも、不動産取得税は課される。 | × |

| 2 | H22-24-3 | 法人が合併により不動産を取得した場合、不動産取得税は課されない。 | ◯ |

| -共有物分割 | |||

| 1 | R02-24-4 | 共有物の分割による不動産の取得については、当該不動産の取得者の分割前の当該共有物に係る持分の割合を超えない部分の取得であれば、不動産取得税は課されない。 | ◯ |

| 2 | H26-24-2 | 共有物の分割による不動産の取得については、当該不動産の取得者の分割前の当該共有物に係る持分の割合を超えなければ不動産取得税が課されない。 | ◯ |

| -その他 | |||

| 1 | H12-28-4 | 委託者のみが信託財産の元本の受益者である信託において、受託者から委託者に信託財産を移す場合の不動産の取得については、不動産取得税が課税される。 | × |

【無料公開講座】スリー・ステップ学習法

宅建学習のプロセスを3段階に分け、着実なステップアップを目指す『スリー・ステップ学習法』。この講座の特長を実際に理解・体験していただくための「無料公開講座」です。

この3段階で、着実に合格レベルに進むことができます。

- [Step.1]基本習得編で宅建合格に必要な基礎知識を学ぶ。

- [Step.2]一問一答編で「一問一答式」の本試験過去問で基礎知識を確認し、○×を見分ける解法テクニックを身に付ける。

- [Step.3]過去演習編で「四択問題」の解決法を学ぶ。

この3段階で、着実に合格レベルに進むことができます。

選択肢3ですが、改築ではなく増築により家屋の価格が増加した場合、その増加価格を課税標準として不動産取得税が課税されますか?

「増築」も「不動産の取得」に該当します。したがって、「新築」や「改築」と同様に、不動産取得税の課税対象になります。

過去の本試験で「増築」について問われたことはありません。