【宅建過去問】(平成21年問24)印紙税

印紙税に関する次の記述のうち、正しいものはどれか。なお、以下の契約書又は領収書はいずれも書面により作成されたものとする。

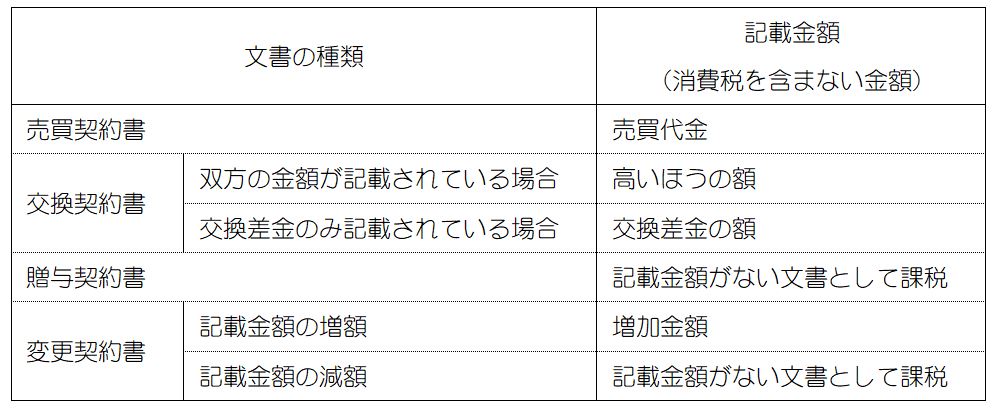

- 「令和XX年10月1日付建設工事請負契約書の契約金額3,000万円を5,000万円に増額する」旨を記載した変更契約書は、記載金額2,000万円の建設工事の請負に関する契約書として印紙税が課される

- 「時価3,000万円の土地を無償で譲渡する」旨を記載した贈与契約書は、記載金額3,000万円の不動産の譲渡に関する契約書として印紙税が課される。

- 土地の売却の代理を行ったA社が「A社は、売主Bの代理人として、土地代金5,000万円を受領した」旨を記載した領収書を作成した場合、当該領収書は、売主Bを納税義務者として印紙税が課される。

- 印紙をはり付けることにより印紙税を納付すべき契約書について、印紙税を納付せず、その事実が税務調査により判明した場合には、納付しなかった印紙税額と同額に相当する過怠税が徴収される。

正解:1

1 正しい

契約金額を増額する契約書については、増加金額を記載金額と扱います(印紙税法基本通達30条)。

課税文書と課税標準

したがって、本肢の変更契約書は、増額分である2,000万円を記載金額とする建設工事の請負に関する契約書として印紙税が課されます。

■参照項目&類似過去問

内容を見る

変更契約書(増額)(税・鑑定[05]3(1)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H21-24-1 | 「建設工事請負契約書の契約金額3,000万円を5,000万円に増額する」旨を記載した変更契約書は、記載金額2,000万円の建設工事の請負に関する契約書として印紙税が課される | ◯ |

| 2 | H12-27-4 | 土地の譲渡金額の変更契約書で、「既作成の譲渡契約書に記載の譲渡金額1億円を1億1,000万円に変更する」旨が記載されている場合、その契約書の記載金額は1億1,000万円である。 | × |

2 誤り

(肢1の表参照。)

贈与契約においては、譲渡の対価たる金額がないわけですから、契約金額がないものとして取り扱います(印紙税基本通達23条)。したがって、贈与契約の契約書は、記載金額のない不動産の譲渡に関する契約書と扱われ、印紙税が課税されます。

「記載金額3,000万円」と扱うわけではありません。

■参照項目&類似過去問

内容を見る

贈与契約書(税・鑑定[05]3(1)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-23-3 | 「Aの所有する甲土地(時価2,000万円)をBに贈与する」旨を記載した贈与契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、2,000万円である。 | × |

| 2 | H28-23-3 | 「Aの所有する甲土地(価額3,000万円)をBに贈与する」旨の贈与契約書を作成した場合、印紙税の課税標準となる当該契約書の記載金額は、3,000万円である。 | × |

| 3 | H21-24-2 | 「時価3,000万円の土地を無償で譲渡する」旨を記載した贈与契約書は、記載金額3,000万円の不動産の譲渡に関する契約書として印紙税が課される。 | × |

| 4 | H17-27-1 | 「時価3,000万円の土地を贈与する。」旨を記載した契約書について、印紙税の課税標準となる当該契約書の契約金額は、3,000万円である。 | × |

| 5 | H05-30-2 | 「時価1億円の土地を贈与する」旨を記載した契約書は、記載金額のない不動産の譲渡に関する契約書として、印紙税が課せられる。 | ◯ |

3 誤り

印紙税の納税義務を負うのは、課税文書の作成者です(印紙税法3条)。

本肢のように代理人が作成した場合には、代理人自身が納税義務者となります。

■参照項目&類似過去問

内容を見る

代理人が作成した文書(税・鑑定[05]2(1))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H21-24-3 | 土地の売却の代理を行ったA社が「A社は、売主Bの代理人として、土地代金5,000万円を受領した」旨を記載した領収書を作成した場合、当該領収書は、売主Bを納税義務者として印紙税が課される。 | × |

| 2 | H16-28-2 | 宅地建物取引業を営むA社が、「A社は、売主Bの代理人として、土地代金5,000万円を受領した」旨を記載した領収書を作成した場合、当該領収書の納税義務者はA社である。 | ◯ |

| 3 | H11-28-3 | 土地売買の仲介を行ったA社が「A社は、売主B社の代理人として土地代金1億円を受領した」という旨を記載のうえ、買主に交付した領収証に課税される印紙税の納税義務者は、B社である。 | × |

4 誤り

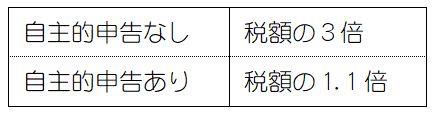

課税文書の作成者が印紙税を納付せず、そのことが税務調査により判明した場合、印紙税の額と、その2倍に相当する金額との合計額(印紙税額の3倍)が過怠税として徴収されます(印紙税法20条1項)。

過怠税の額

■参照項目&類似過去問

内容を見る

過怠税(税・鑑定[05]5(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | H28-23-1 | 印紙税の課税文書である不動産譲渡契約書を作成したが、印紙税を納付せず、その事実が税務調査により判明した場合は、納付しなかった印紙税額と納付しなかった印紙税額の10%に相当する金額の合計額が過怠税として徴収される。 | × |

| 2 | H21-24-4 | 印紙をはり付けることにより印紙税を納付すべき契約書について、印紙税を納付せず、その事実が税務調査により判明した場合には、納付しなかった印紙税額と同額に相当する過怠税が徴収される。 | × |

| 3 | H05-30-1 | 印紙により印紙税を納付すべき文書について印紙税を納付しなかった課税文書の作成者が、自主的に所轄税務署長に対し、印紙税を納付していない旨の申出をした場合、過怠税は、納付しなかった印紙税額の3倍の金額である。 | × |

【無料公開講座】スリー・ステップ学習法

宅建学習のプロセスを3段階に分け、着実なステップアップを目指す『スリー・ステップ学習法』。この講座の特長を実際に理解・体験していただくための「無料公開講座」です。

この3段階で、着実に合格レベルに進むことができます。

- [Step.1]基本習得編で宅建合格に必要な基礎知識を学ぶ。

- [Step.2]一問一答編で「一問一答式」の本試験過去問で基礎知識を確認し、○×を見分ける解法テクニックを身に付ける。

- [Step.3]過去演習編で「四択問題」の解決法を学ぶ。

この3段階で、着実に合格レベルに進むことができます。