■講義編■民法[31]相続

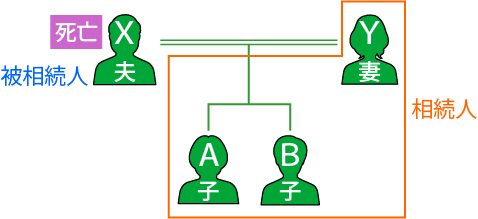

ある人が死亡したときに、その人の財産(権利・義務)を別の誰かが承継する、これを「相続」といいます。財産を承継する人を相続人、相続される人、つまり亡くなった人を被相続人と呼びます。

誰が、どれだけの財産を相続するか。遺言がない場合には、民法の規定に基づいて決めます(法定相続)。誰が法定相続人になるのか、どれだけ相続するのか(法定相続分)。まずは、そのルールを学びます。その上で、計算問題にも対応できるよう練習しましょう。

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.1]基本習得編を受講 | 1,980円~ |

| 2 | YouTubeメンバーシップに登録 (「基本習得編&年度別過去問」レベル以上) | 2,390円/月~ |

| 学習資料 | 『図表集』 | 無料ダウンロード |

Contents

1.相続とは

(1).広い意味での相続

ある人が死亡したときに、その人の財産(権利・義務)を別の誰かが承継すること

- 遺言:被相続人の意思

- 法定相続:法律の規定

(2).用語の整理

①相続人・被相続人

②相続開始

死亡の瞬間に相続が開始

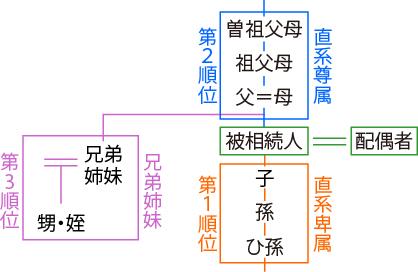

2.法定相続人

(1).決定手順

(2).【第1順位】直系卑属

①実子・養子、嫡出子・非嫡出子

まったく同じに扱う

②胎児

既に生まれたものとみなす

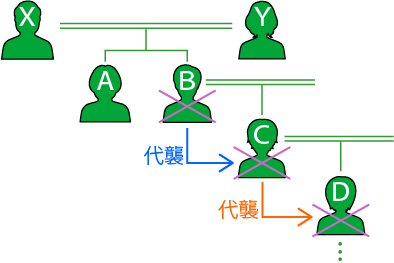

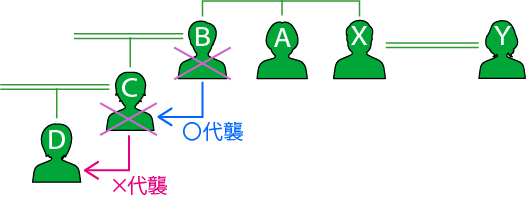

③代襲相続

被相続人の子が、相続開始以前に死亡している場合

→その子が相続人となる

→繰り返し

代襲相続できるケース・できないケース

| できる | ①相続開始以前に死亡 | |

| ②相続人の欠格 | 犯罪や遺言書に関する不正を理由に、自動的に相続権を失わせる制度 | |

| ③推定相続人の廃除 | 被相続人の請求に基づき、家庭裁判所が推定相続人の相続権を奪う制度 | |

| できない | 相続の放棄 | プラス財産・マイナス財産とも承継しない判断 |

(3).【第3順位】兄弟姉妹

代襲相続:兄弟姉妹の子(被相続人の甥・姪)まで

(4).配偶者

常に相続人

(第1順位~第3順位の相続人とともに)

| 第1順位 | 配偶者と直系卑属 |

| 第2順位 | 配偶者と直系尊属 |

| 第3順位 | 配偶者と兄弟姉妹 |

×内縁(事実婚)の配偶者

×離婚した元配偶者

3.法定相続分

(1).法定相続分

| 配偶者 | その他 (全体で) | ||

| 第1順位 | 直系卑属 | 1/2 | 1/2 |

| 第2順位 | 直系尊属 | 2/3 | 1/3 |

| 第3順位 | 兄弟姉妹 | 3/4 | 1/4 |

(2).同順位の相続人間での配分

人数割り

(3).代襲相続人の相続分

被代襲者の相続分を人数割り

★相続の計算問題★相続の計算問題(民法[31]2&3)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R03-09-1 | Aには死亡した夫Bとの間に子Cがおり、Dには離婚した前妻Eとの間に子F及び子Gがいる。Fの親権はEが有し、Gの親権はDが有している。AとDが婚姻した後にDが死亡した場合における法定相続分は、Aが2分の1、Fが4分の1、Gが4分の1である。 | ◯ |

| 2 | R02s-08-ア | 1億2,000万円の財産を有するAが死亡した。Aの長男の子B及びC、Aの次男の子Dのみが相続人になる場合の法定相続分は、それぞれ4,000万円である。 | × |

| 3 | R02s-08-イ | 1億2,000万円の財産を有するAが死亡した。Aの長男の子B及びC、Aの次男の子Dのみが相続人になる場合の法定相続分は、B及びCがそれぞれ3,000万円、Dが6,000万円である。 | ◯ |

| 4 | R02s-08-ウ | 1億2,000万円の財産を有するAが死亡した。Aの父方の祖父母E及びF、Aの母方の祖母Gのみが相続人になる場合の法定相続分は、それぞれ4,000万円である。 | ◯ |

| 5 | R02s-08-エ | 1億2,000万円の財産を有するAが死亡した。Aの父方の祖父母E及びF、Aの母方の祖母Gのみが相続人になる場合の法定相続分は、E及びFがそれぞれ3,000万円、Gが6,000万円である。 | × |

| 6 | 29-06-1 | (Aが死亡し、相続人がBとCの2名であった。)①BがAの配偶者でCがAの子である場合と②BとCがいずれもAの子である場合とでは、Bの法定相続分は①の方が大きい。 | × |

| 7 | 29-09-全 | 計算問題 | |

| 8 | 26-10-全 | 計算問題 | |

| 9 | 25-10-全 | 計算問題 | |

| 10 | 24-10-1 | 計算問題 | |

| 11 | 24-10-3 | 計算問題 | |

| 12 | 16-12-全 | 計算問題 | |

| 13 | 13-11-全 | 計算問題 | |

| 14 | 08-10-全 | 計算問題 | |

| 15 | 02-11-1 | (Aが死亡し、相続人として、妻Bと子C・D・Eがいる。)Cが相続を放棄した場合、DとEの相続分は増えるが、Bの相続分については変わらない。 | ◯ |

| 16 | 01-11-全 | 計算問題 |

(5).特別の寄与

被相続人に対して無償で療養看護などの労務を提供した被相続人の親族(特別寄与者)

→相続人に対し、特別寄与料を請求することができる

4.相続の承認・放棄

| 単純承認 | 限定承認 | 相続放棄 | |

| プラス財産 | 承継する | プラス財産の範囲内で マイナス財産を承継 | 承継しない |

| マイナス財産 | 承継する | 承継しない |

(1).単純承認

・法定単純承認

以下の事情が生じた場合、相続人が単純承認をしたものとみなす

| 1 | 相続財産の全部又は一部を処分(保存行為を除く) |

| 2 | 相続開始を知った時から3か月以内に、限定承認or相続放棄をしない |

| 3 | 相続財産を隠匿・消費 |

単純承認(民法[31]4(1))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 単純承認 | |||

| 1 | 23-10-4 | 唯一の相続人が相続の単純承認をすると、被相続人が負っていた借入金債務の存在を知らなかったとしても、借入金債務を相続する。 | ◯ |

| 法定単純承認 | |||

| 1 | 28-10-1 | 相続人が、相続した建物を不法占拠する者に対し明渡しを求めたとしても、単純承認をしたものとはみなされない。 | ◯ |

| 2 | 28-10-2 | 相続人が相続した建物の賃借人に対し相続財産である未払賃料の支払いを求め、これを収受領得したときは、単純承認をしたものとみなされる。 | ◯ |

| 3 | 28-10-4 | 相続人が自己のために相続の開始があったことを知らない場合であっても、相続の開始から3か月が経過したときは、単純承認をしたものとみなされる。 | × |

| 4 | 19-12-2 | 相続人が、被相続人の財産の一部を売却した場合、単純承認したものとみなされる。 | ◯ |

| 5 | 14-12-3 | 相続人が、自己のために相続の開始があったことを知った時から3カ月以内に、限定承認または放棄をしなかったときは、単純承認をしたものとみなされる。 | ◯ |

| 6 | 10-10-3 | 限定承認をしたが、相続財産を隠匿していた相続人は、単純承認したものとみなされる。 | ◯ |

(2).限定承認

相続人全員が共同でする必要

×2人の相続人のうち、一方が限定承認、他方は単純承認

共同相続人の限定承認(民法[31]4(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 29-06-4 | (Aが死亡し、相続人がBとCの2名であった。)Bが自己のために相続の開始があったことを知った時から3か月以内に家庭裁判所に対して、相続によって得た財産の限度においてのみAの債務及び遺贈を弁済すべきことを留保して相続を承認する限定承認をする旨を申述すれば、Cも限定承認をする旨を申述したとみなされる。 | × |

| 2 | 28-10-3 | 2人の相続人のうち、一方が単純承認をしたときは、他方は限定承認をすることができない。 | ◯ |

| 3 | 19-12-1 | 2人の相続人のうち、一方は単純承認、他方は限定承認をすることができる。 | × |

| 4 | 14-12-2 | 限定承認は、共同相続人の全員が共同してのみできる。 | ◯ |

| 5 | 10-10-2 | 2人の相続人のうち、一方が単純承認すると、他方は限定承認をすることができない。 | ◯ |

| 6 | 05-13-1 | 限定承認をするときは、相続人全員が共同してしなければならない。 | ◯ |

(3).相続放棄

①方式

| 相続開始前 | 放棄不可 |

| 相続開始後 | 家庭裁判所に申述すれば放棄可能 |

②効力

初めから相続人でなかったとみなす

→その者の子は、代襲相続×

相続放棄(民法[31]4(3))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R07-05-エ | Aの子がBであり、Bの子がCであり、CがAの直系卑属である場合、Bが相続放棄をしたときは、Aが死亡した際にCがBを代襲してAの相続人となる。 | × |

| 2 | R04-02-2 | 家庭裁判所への相続放棄の申述は、被相続人の生前には行うことができない。 | ◯ |

| 3 | R04-03-2 | 相続の放棄は相手方のない単独行為であるから、成年後見人が成年被後見人に代わってこれを行っても、利益相反行為となることはない。 | ◯ |

| 4 | H14-12-1 | 相続の放棄をする場合、その旨を家庭裁判所に申述しなければならない。 | ◯ |

| 5 | H14-12-4 | 被相続人の子が、相続の開始後に相続放棄をした場合、その者の子がこれを代襲して相続人となる。 | × |

| [共通の設定] Aが、5,000万円相当の土地と5,500万円の負債を残して死亡した。Aには、弟B、母C、配偶者D及びDとの間の子E・F・G並びにEの子Hがいる。 | |||

| 6 | h05-13-2 | Eが相続放棄をしたときは、Hが、代襲して相続人となる。 | × |

| 7 | h05-13-3 | E・F及びGが相続放棄をしたときは、B及びCが、Dとともに相続人となる。 | × |

| 8 | h05-13-4 | E・F及びGが相続放棄をしたときは、Cは、相続開始のときから3ヵ月以内に単純若しくは限定の承認又は放棄をしなければならない。 | × |

(4).熟慮期間

相続開始を知った時から3か月以内

★過去の出題例★熟慮期間(民法[31]4(4))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 29-06-4 | (Aが死亡し、相続人がBとCの2名であった。)Bが自己のために相続の開始があったことを知った時から3か月以内に家庭裁判所に対して、相続によって得た財産の限度においてのみAの債務及び遺贈を弁済すべきことを留保して相続を承認する限定承認をする旨を申述すれば、Cも限定承認をする旨を申述したとみなされる。 | × |

| 2 | 28-10-4 | 相続人が自己のために相続の開始があったことを知らない場合であっても、相続の開始から3か月が経過したときは、単純承認をしたものとみなされる。 | × |

| 3 | 14-12-3 | 相続人が、自己のために相続の開始があったことを知った時から3カ月以内に、限定承認または放棄をしなかったときは、単純承認をしたものとみなされる。 | ◯ |

| 4 | 10-10-1 | 相続の承認又は放棄をすべき3ヵ月の期間の始期は、共同相続人間で異なることがある。 | ◯ |

| 5 | 05-13-4 | 相続人の相続放棄により、法定相続人となった者は、相続開始のときから3ヵ月以内に相続の承認又は放棄をしなければならない。 | × |

5.遺産分割

(1).遺産分割とは

①意味

相続財産のうちどれが誰のものになるか、具体的に決定すること

②金銭債権の扱い(原則)

法律上当然に分割され、各相続人が相続分に応じて承継

③【例外】預貯金債権

(a).扱い

◯遺産分割の対象

×当然分割

(b).仮払い制度

葬儀費用や生活費に使うため、一定額の払戻し◯

相続人1人当たりの払戻限度額

- 相続開始時の債権額×1/3×法定相続分

- 1金融機関当たり150万円

(2).方法

| 1 | 指定分割 |

| 2 | 協議分割 |

| 3 | 家庭裁判所による分割 |

①指定分割

(a).遺言

分割方法を指定

遺産分割の禁止も可能(5年を超えない期間)

(b).相続させる遺言

「特定の財産を特定の相続人に『相続させる』」

→遺産分割方法の指定

②協議分割

共同相続人全員が参加して協議

全員の同意が必要

全員の合意による解除も可能

(3).効果

相続開始の時にさかのぼる

第三者の権利を害することはできない

(4).債務の相続

マイナスの財産(負債)

①原則

法定相続分に応じて相続

(指定相続分とは無関係)

②例外

相続債務の債権者が指定相続分に応じた債務の承継を承認した場合

(5).長期間経過後の遺産分割

相続開始後10年経過

→法定相続分又は指定相続分により画一的に遺産分割

×生前贈与・特別の寄与の考慮

★過去の出題例★遺産分割(民法[31]5)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| (1)①共同相続の効力 | |||

| 1 | R05-01-2 | 相続人が数人あるときは、相続財産は、その共有に属し、各共同相続人は、その相続分に応じて被相続人の権利義務を承継する。 | ◯ |

| 2 | H11-03-1 | 相続開始時に相続人が数人あるとき、遺産としての不動産は、相続人全員の共有に属する。 | ◯ |

| 3 | H07-11-3 | 共同相続人の一人は、他の共同相続人の同意を得なければ、自己の相続分を譲渡できない。 | × |

| (1)②遺産分割の対象 | |||

| 1 | R05-01-1 | 遺産である不動産から、相続開始から遺産分割までの間に生じた賃料債権は、遺産である不動産が遺産分割によって複数の相続人のうちの一人に帰属することとなった場合、当該不動産が帰属することになった相続人が相続開始時にさかのぼって取得する。 | × |

| 2 | R05-01-4 | 遺産である不動産が遺産分割によって複数の相続人のうちの一人に帰属することとなった場合、当該不動産から遺産分割後に生じた賃料債権は、遺産分割によって当該不動産が帰属した相続人が取得する。 | ◯ |

| 3 | R01-06-3 | 遺産に属する預貯金債権は、相続開始と同時に当然に相続分に応じて分割され、共同相続人は、その持分に応じて、単独で預貯金債権に関する権利を行使することができる。 | × |

| 4 | H29-06-3 | (Aが死亡し、相続人がBとCの2名であった。)遺産分割協議が成立するまでの間に遺産である不動産から賃料債権が生じていて、BとCがその相続分に応じて当該賃料債権を分割単独債権として確定的に取得している場合、遺産分割協議で当該不動産をBが取得することになっても、Cが既に取得した賃料債権につき清算する必要はない。 | ◯ |

| 5 | H15-12-3 | 相続財産である金銭債権(預金返還請求権ではない。)は、遺産分割協議が成立するまでは、相続人の共有に属し、相続人全員の同意がなければ、その債務者に弁済請求できない。 | × |

| 6 | H15-12-4 | 共同相続人の一人が相続開始時に金銭を相続財産として保管している場合、他の相続人は、遺産分割協議の成立前でも、自己の相続分に相当する金銭を支払うよう請求できる。 | × |

| (2)①指定分割 | |||

| 1 | R01-06-1 | 被相続人は、遺言によって遺産分割を禁止することはできず、共同相続人は、遺産分割協議によって遺産の全部又は一部の分割をすることができる。 | × |

| 2 | H11-03-2 | 被相続人は、遺言で、遺産の分割の方法を定めることができ、また相続開始の時から5年を超えない期間内で遺産の分割を禁ずることもできる。 | ◯ |

| 3 | H18-12-3 | 被相続人Aが、相続人BCのうちのBに特定遺産を相続させる旨の遺言をして死亡し、特定遺産以外の相続財産についての遺産分割協議の成立前にBがCの同意なく特定遺産を第三者に売却した場合、CはBD間の売買契約を無権代理行為に準じて取り消すことができる。 | × |

| (2)②協議分割 | |||

| 1 | R01-06-2 | 共同相続人は、既に成立している遺産分割協議につき、その全部又は一部を全員の合意により解除した上、改めて遺産分割協議を成立させることができる。 | ◯ |

| 2 | H29-06-2 | (Aが死亡し、相続人がBとCの2名であった。)Aの死亡後、いずれもAの子であるBとCとの間の遺産分割協議が成立しないうちにBが死亡したときは、Bに配偶者Dと子Eがいる場合であっても、Aの遺産分割についてはEが代襲相続人として分割協議を行う。 | × |

| 3 | H18-12-4 | B及びCの協議により甲土地をBが取得する旨の遺産分割協議を有効に成立させた場合、後にB及びCの合意があっても、甲土地をCが取得する旨の遺産分割協議を成立させることはできない。 | × |

| 4 | H07-11-4 | 遺産分割協議の結論は、相続人の多数決によって決する。 | × |

| (2)③家庭裁判所による分割 | |||

| 1 | H11-03-3 | 遺産の分割について共同相続人間に協議が調わないとき、各共同相続人は、その分割を、相続開始地の地方裁判所に請求することができる。 | × |

| (3)効果 | |||

| 1 | R05-01-3 | 遺産分割の効力は、相続開始の時にさかのぼって生ずる。ただし、第三者の権利を害することはできない。 | ◯ |

| 2 | R01-06-4 | 遺産の分割は、共同相続人の遺産分割協議が成立した時から効力を生ずるが、第三者の権利を害することはできない。 | × |

| 3 | H11-03-4 | 遺産分割の効力は、第三者の権利を害しない範囲で、相続開始の時にさかのぼって生ずる。 | ◯ |

| (4)債務の相続 | |||

| 1 | H23-10-3 | 共同相続人のうち、被相続人の唯一の資産を相続するものは、被相続人の債務のすべてを相続する。 | × |

| 2 | H19-12-3 | 相続人が単純承認した場合、被相続人の債務も、相続人が相続分に応じて承継する。 | ◯ |

6.配偶者の居住の権利

(1).配偶者居住権

①配偶者居住権とは

配偶者が居住建物の全部について無償で使用収益する権利

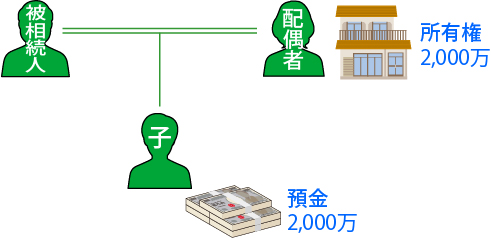

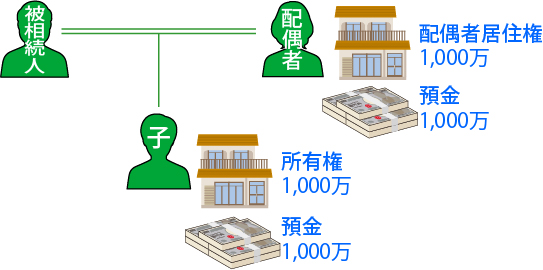

【例】相続人は、配偶者と子。相続財産は、居住建物(2,000万円)と預金(2,000万円)

| 配偶者居住権を利用しない場合 | 配偶者居住権を利用する場合 |

|  |

第三者に使用収益させるには、建物所有者の承諾が必要

②成立要件

(a).状況

配偶者が相続開始時に被相続人の遺産たる建物に居住していたこと

(b).方法

以下のいずれか

③存続期間

(a).原則

終身の間

(b).例外

遺産分割協議などで別段の定めをしたとき

④対抗要件

登記

建物所有者には、配偶者に登記を備えさせる義務あり

⑤費用負担

通常の必要費は、配偶者が負担

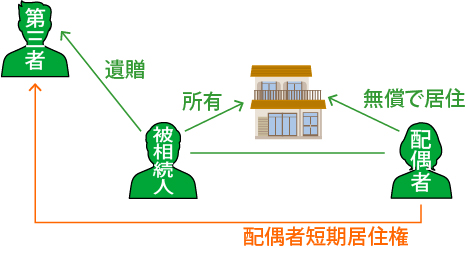

(2).配偶者短期居住権

①配偶者短期居住権とは

配偶者が居住建物の一部を一定期間無償で使用する権利

②成立要件

- 居住建物が被相続人の財産だったこと

- 無償で居住していたこと

③存続期間

| 配偶者が居住建物の遺産分割に参加できる場合 | 以下のいずれか遅いほう ①遺産分割により居住建物の帰属が確定した日 ②相続開始から6か月を経過する日 |

| 参加できない場合 | 居住建物取得者による消滅申入れの日から6か月を経過する日 |

④対抗要件

なし

(3).両者の比較

| 配偶者居住権 | 配偶者短期居住権 | |

| 権利の内容 | 使用(居住)・収益(賃貸) ※収益には、居住建物所有者の承諾が必要 | 使用のみ |

| 存続期間 | 【原則】終身の間 | 一定期間 |

| 対抗要件 | 登記 | なし |

[Step.2]一問一答式実戦応用編講座

実戦応用編では、選択肢単位に分解・整理した過去問を実際に解き、その後に、(1)基本知識の確認、(2)正誤を見極める方法、の講義を視聴します。この繰返しにより、「本試験でどんなヒッカケが出るのか?」「どうやってヒッカケを乗り越えるのか?」という実戦対応能力を身につけます。

| 解説動画を視聴する方法 | 受講料 | |

|---|---|---|

| 1 | eラーニング講座[Step.2]実戦応用編を受講 | 1,980円~ |

| 2 | YouTubeメンバーシップ(「スリー・ステップ オールインワン」レベル)に登録 | 3,590円/月 |

| 学習資料 | 『一問一答式過去問集』 | 無料ダウンロード |

令和7年 宅建解答速報・解説

もちろん、各選択肢に「■参照項目&類似過去問」も付いていますから、過去の本試験問題との比較もできます。

現在は、これらをまとめた【無料公開講座】を開講中。

資料(PDF)のダウンロード、動画の視聴とも完全無料です。昨年の本試験を整理するために、あるいは、今年の本試験に向かうためのきっかけとして、気軽に受講しましょう。