【宅建過去問】(平成04年問28)所得税

本年中に居住用財産を譲渡した場合の譲渡所得の課税に関する次の記述のうち、正しいものはどれか。

- 本年1月1日における所有期間が10年以下の居住用財産の譲渡については、居住用財産を譲渡した場合の3,000万円特別控除を控除した後の金額に、15パーセントの税率により、所得税が課税される。

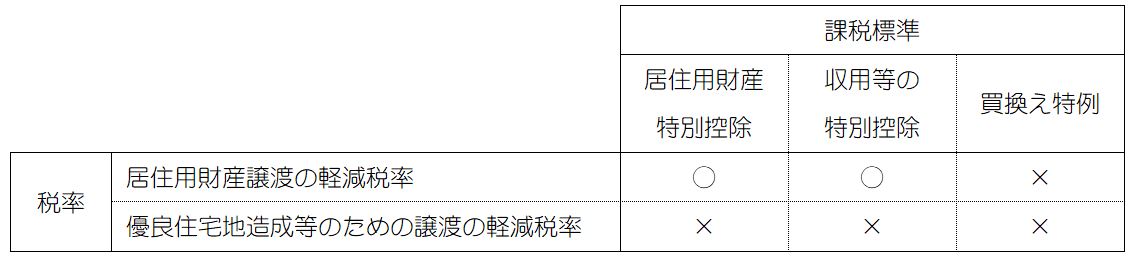

- 本年1月1日における所有期間が10年を超える居住用財産の譲渡については、前年に既に居住用財産を譲渡した場合の3,000万円特別控除の適用を受けているときであっても、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることができる。

- 本年1月1日における所有期間が10年を超える居住用財産の収用事業等のための譲渡については、収用交換等の場合の5,000万円特別控除と居住用財産を譲渡した場合の3,000万円特別控除の両方の適用を受けることができる。

- 本年1月1日における所有期間が10年を超える居住用財産の譲渡については、居住用財産を譲渡した場合の3,000万円特別控除を控除した後の金額のうち4,000万円以下の部分は10パーセント、4,000万円を超える部分は15パーセントの税率により、所得税が課税される。

正解:2

1 誤り

譲渡所得に課される所得税の税率は、所有期間などにより以下のように区別される。

「所有期間が10年以下」の場合であっても、5年以内の場合は30%、5年超10年以下の場合は15%、と二種の税率が適用される。

本肢は、一律に「15%」とする点が誤り。

| 短期譲渡所得 | 所有期間5年以内 | 30% | |

| 長期譲渡所得 | 所有期間5年超 | 原則 | 15% |

| 居住用財産の軽減税率 (10年超) |

6,000万円以下の部分:10% 6,000万円超の部分:15% |

||

| 優良住宅地造成の特例 | 2,000万円以下の部分:10% 2,000万円超の部分:15% |

||

■参照項目&類似過去問

内容を見る

3,000万円特別控除:所有期間(税・鑑定[06]2(2)②)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 24-23-1 | 譲渡した年の1月1日において所有期間が10年以下の居住用財産については、居住用財産の譲渡所得の3,000万円特別控除を適用することができない。 | × |

| 2 | 15-26-1 | 譲渡した年の1月1日において所有期間が10年以下の居住用財産を譲渡した場合には、居住用財産の譲渡所得の特別控除を適用することはできない。 | × |

| 3 | 04-28-1 | 譲渡した年の1月1日における所有期間が10年以下の居住用財産の譲渡については、居住用財産を譲渡した場合の3,000万円特別控除を控除した後の金額に、15パーセントの税率により、所得税が課税される。 | × |

2 正しい

譲渡した年の1月1日において所有期間が10年を超える居住用財産を譲渡した場合、

- 居住用財産を譲渡した場合の3,000万円特別控除

- 居住用財産を譲渡したときの軽減税率の特例

の両方の適用を受けることができる。

※前年又は前々年に軽減税率の適用を受けている場合は、軽減税率の再度の適用を受けることはできない。しかし、本肢は、「前年に3,000万円特別控除」を受け、本年「軽減税率」の適用を受けようとしている。これは、再度の適用にはならない。

■参照項目&類似過去問

内容を見る

3,000万円特別控除:繰返しの適用(税・鑑定[06]2(2)①)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 10-27-3 | [個人が本年中に本年1月1日において所有期間が11年である土地を譲渡した場合]その土地が居住用財産に該当するなど所定の要件を満たせば、前々年に特定の居住用財産の買換え及び交換の場合の課税の特例の適用を受けているときでも、居住用財産を譲渡した場合の3,000万円特別控除の適用を受けることができる。 | × |

| 2 | 04-28-2 | 本年1月1日における所有期間が10年を超える居住用財産の譲渡については、前年に既に居住用財産を譲渡した場合の3,000万円特別控除の適用を受けているときであっても、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることができる。 | ◯ |

3 誤り

(肢2の表参照。)

- 収用等の際の譲渡所得の5,000万円特別控除

- 居住用財産を譲渡した場合の3,000万円特別控除

の両方の適用を受けることはできない。

4 誤り

(肢1・肢2の表参照。)

所有期間が10年を超える居住用財産の譲渡に適用される税率は、6,000万円以下の部分につき10%、6,000万円超の部分につき15%である。

本肢は、4,000万円を区切りとする点が誤り。

■参照項目&類似過去問

内容を見る

居住用財産譲渡の軽減税率(税・鑑定[06]3(2))

重複適用:3,000万円特別控除&居住用財産の軽減税率(税・鑑定[06]5)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R01-23-2 | 居住用財産を譲渡した場合の軽減税率の特例は、その個人が平成29年において既にその特例の適用を受けている場合であっても、令和元年(平成31年)中の譲渡による譲渡益について適用を受けることができる。 | × |

| 2 | 24-23-2 | 所有期間10年超の居住用財産→収用交換等の場合の特別控除と居住用財産譲渡の軽減税率の重複適用が可能 | ◯ |

| 3 | 24-23-3 | 譲渡した年の1月1日において所有期間が10年を超える居住用財産について、その譲渡した時にその居住用財産を自己の居住の用に供していなければ、居住用財産を譲渡した場合の軽減税率の特例を適用することができない。 | × |

| 4 | 12-26-1 | [個人が本年中に本年1月1日において所有期間が10年を超える家屋を譲渡した場合]その家屋を火災により滅失した場合を除き、その家屋を譲渡する直前まで自己の居住の用に供していなければ、軽減税率の特例の適用を受けることができない。 | × |

| 5 | 12-26-4 | [個人が本年中に本年1月1日において所有期間が10年を超える家屋を譲渡した場合]その家屋以外に自己の居住の用に供している家屋(所有期間10年超)を有しており、これらの家屋を同一年中に譲渡した場合には、いずれの家屋の譲渡についても軽減税率の特例の適用を受けることができる。 | × |

| 6 | 10-27-2 | 所有期間10年超の居住用財産→収用交換等の場合の特別控除と居住用財産譲渡の軽減税率の重複適用が可能 | ◯ |

| 7 | 08-28-1 | 譲渡した年の1月1日において所有期間が5年を超える居住用財産を譲渡した場合には、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることができる。 | × |

| 8 | 08-28-2 | 譲渡した年の1月1日において所有期間が10年を超える居住用財産を譲渡した場合であっても、居住用財産譲渡所得の3,000万円特別控除の適用を受けるときには、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることはできない。 | × |

| 9 | 07-29-2 | 道路用地として土地を都道府県に譲渡した場合において、収用交換等の場合の5,000万円特別控除の適用を受けるときには、その土地が居住用財産に該当しても、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることができない。 | × |

| 10 | 06-29-3 | 譲渡した年の1月1日における所有期間が7年である居住用財産を国に譲渡した場合には、その譲渡について、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることができる。 | × |

| 11 | 06-29-4 | 譲渡した年の1月1日における居住期間が11年である居住用財産を譲渡した場合には、所有期間に関係なく、その譲渡について、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることができる。 | × |

| 12 | 04-28-4 | 本年1月1日における所有期間が10年を超える居住用財産の譲渡については、居住用財産を譲渡した場合の3,000万円特別控除を控除した後の金額のうち4,000万円以下の部分は10パーセント、4,000万円を超える部分は15パーセントの税率により、所得税が課税される。 | × |

| 13 | 01-29-3 | 所有期間が10年を超える居住用財産である建物とその敷地の譲渡による譲渡所得については、他の所得と分離して、10パーセントと15パーセントの二段階の税率で、所得税が課税される。 | ◯ |

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | 15-26-2 | 譲渡した年の1月1日において所有期間が10年を超える居住用財産を譲渡した場合において、居住用財産を譲渡した場合の軽減税率の特例を適用するときには、居住用財産の譲渡所得の特別控除を適用することはできない。 | × |

| 2 | 12-26-2 | [個人が本年中に本年1月1日において所有期間が10年を超える家屋を譲渡した場合]その家屋の譲渡について居住用財産を譲渡した場合の3,000万円特別控除の適用を受けるときは、3,000万円特別控除後の譲渡益について軽減税率の特例の適用を受けることができない。 | × |

| 3 | 10-27-4 | [個人が本年中に本年1月1日において所有期間が11年である土地を譲渡した場合]土地が居住用財産に該当する場合であっても、居住用財産を譲渡した場合の3,000万円特別控除の適用を受けるときは、特別控除後の譲渡益について居住用財産を譲渡した場合の軽減税率の特例の適用を受けることができない。 | × |

| 4 | 08-28-2 | 譲渡した年の1月1日において所有期間が10年を超える居住用財産を譲渡した場合であっても、居住用財産譲渡所得の3,000万円特別控除の適用を受けるときには、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることはできない。 | × |

| 5 | 04-28-4 | 本年1月1日における所有期間が10年を超える居住用財産の譲渡については、居住用財産を譲渡した場合の3,000万円特別控除を控除した後の金額のうち4,000万円以下の部分は10パーセント、4,000万円を超える部分は15パーセントの税率により、所得税が課税される。 | × |

| 6 | 03-29-1 | 居住用財産を譲渡した場合の3,000万円特別控除の適用を受ける場合であっても、その譲渡した居住用財産の本年1月1日における所有期間が10年を超えるときは、3,000万円の特別控除を控除した後の長期譲渡所得については、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることができる。 | ◯ |

【無料公開講座】スリー・ステップ学習法

宅建学習のプロセスを3段階に分け、着実なステップアップを目指す『スリー・ステップ学習法』。この講座の特長を実際に理解・体験していただくための「無料公開講座」です。

この3段階で、着実に合格レベルに進むことができます。

- [Step.1]基本習得編で宅建合格に必要な基礎知識を学ぶ。

- [Step.2]一問一答編で「一問一答式」の本試験過去問で基礎知識を確認し、○×を見分ける解法テクニックを身に付ける。

- [Step.3]過去演習編で「四択問題」の解決法を学ぶ。

この3段階で、着実に合格レベルに進むことができます。